실손보험료 대폭 인상…최대 19% 더 내야

입력 2021.02.20 (00:01)

수정 2021.02.20 (00:13)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

병원에서 쓴 의료비를 보상해주는 실손의료보험 많이들 가입하셨죠?

올해 이 실손보험 보험료가 또 오릅니다.

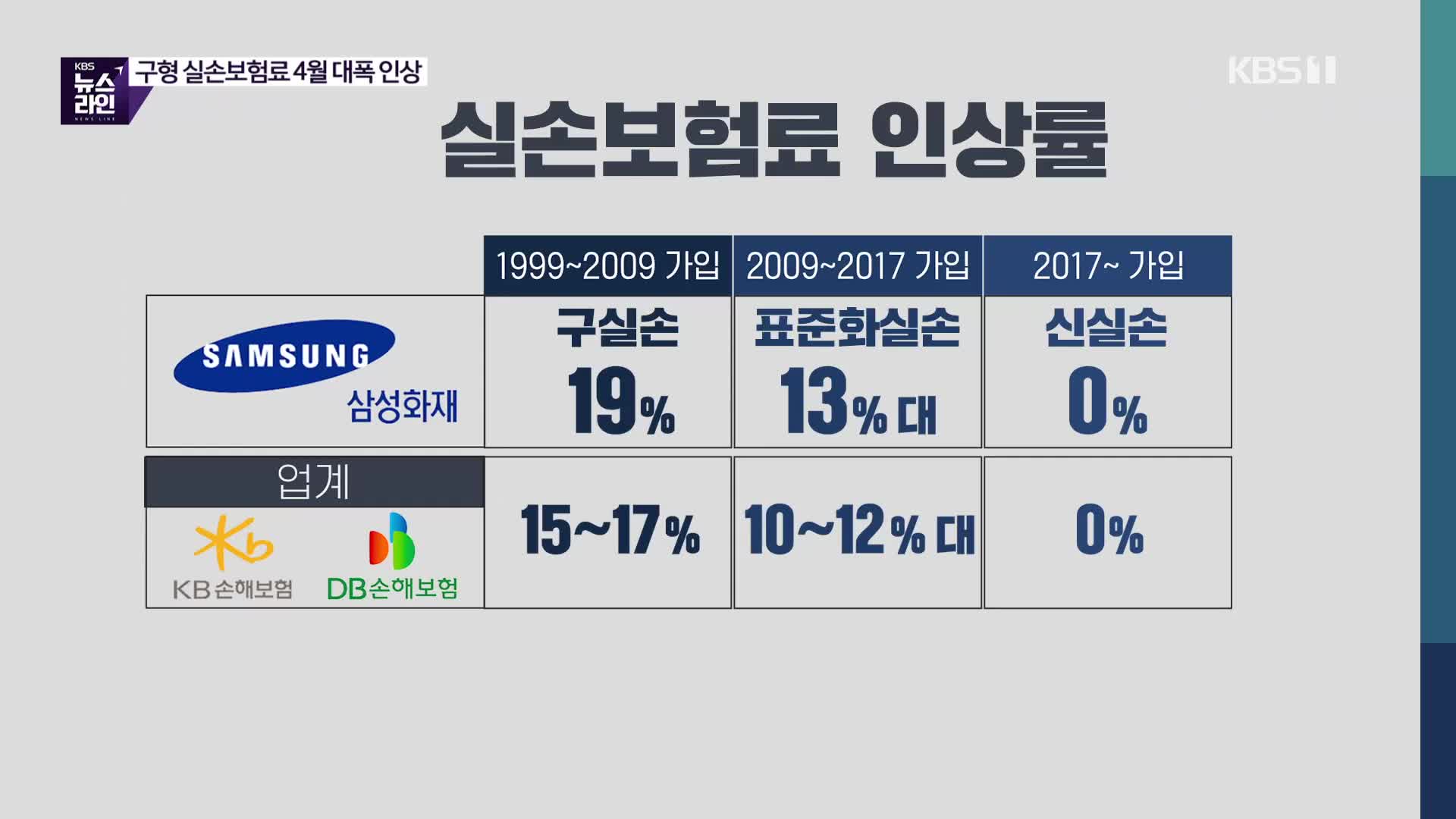

특히 2009년까지 팔린 이른바 '구실손'에 가입한 분들은 최대 19%를 더 내야 합니다.

자세한 내용 서영민 기자와 알아봅니다.

19% 올리는 보험사 어딘가요?

[기자]

삼성화재입니다.

온라인 투자자 설명회에서 나온 얘기가 우연찮게 알려진 건데요.

다만 이 19%가 모든 가입자에 적용되는 건 아닙니다.

2009년 이전 가입자, 그러니까 구 실손 가입자에게 적용되는 수치구요.

이후 17년까지 가입자, 표준화 실손이라고 부르는 시기인데 이 가입자들한테는 13%, 그 뒤 가입자는 동결입니다.

[앵커]

다른 회사들은 어떻습니까?

[기자]

삼성화재가 제일 높긴 한데, KB나 DB 같은 다른 보험회사들도 크게 다르진 않습니다.

구실손은 15~17%, 표준화는 10~12%, 신실손은 동결.

[앵커]

가입 시기가 다르다는 이유로 어떤 보험은 19%까지 인상하고 다른 보험은 동결한다면 더 비싼 보험료를 내야하는 사람들은 억울하지 않을까요.

왜 이렇게 차등인상을 결정한겁니까?

[기자]

시기가 다르면 보험상품의 구조가 다르고, 구조가 다르면 '다쳐서 병원치료 받았을 때 지급되는 보험금'이 다르기 때문입니다.

쉽게 말하면 '구실손', 그러니까 실손보험이 탄생한 1999년부터 2009년까지 팔린 이 상품은 보상범위가 너무 넓습니다.

일부 보험은 치과까지 바로 포괄되고 또 무엇보다 자기부담금이 없습니다.

보험만 들었다면 내 부담은 하나도 없고 100% 보험사에서 치료비를 내주는 겁니다.

그러면 당연히, 가입자 입장에선 안받아도 될 치료를 받고싶은 마음이 생길 수 있겠죠.

병원 입장에선 안해도 되는 치료를 권하겠고요.

구 실손은 그래서 1~2% 소수 가입자가 한해 몇천 만원씩 엄청난 보험금을 타가고 이걸 나머지 가입자들이 나눠서 내는 일이 발생하는 겁니다.

[앵커]

그러니까 옛날 실손은 설계를 잘못해서 불필요한 의료비가 발생한다는 거군요?

[기자]

네, 보험사가 받은 보험료와 치료비로 내준 보험금의 비율을 '손해율'이라고 하는데요.

지난 몇 년간 이 손해율 추이를 한번 살펴보면요.

'구실손' 경우에는 2019년 기준으로 144%까지 치솟았습니다.

그 다음 시기 팔린 표준화실손은 135%구요.

지금 팔리는 신실손은 100% 수준. 확연히 차이가 납니다.

그러니까 손해율이 이렇게 다르니 보험료를 차등 인상할 수 밖에 없다는 결론이 나오는 겁니다.

[앵커]

방금전에 제가 설계를 잘못했다고 표현하긴 했는데 사실 그건 어찌보면 보험사 입장인거고 가입자 입장에선 그만큼 유리한 거 아닙니까?

[기자]

관련 기사를 여러차례 써봤는데 인터넷 댓글 반응을 보면 그런 반응이 많습니다.

이를테면 '나는 구실손인데 지금까지 이것도 모르고 비싼 보험료 낸거네, 난 일년에 병원 한 번도 잘 안가니까 그냥 해지하고 갈아탈란다' 라는 댓글이 있으면 그 글에대한 댓글로 '잠자코 가입하고 있어라' '언제까지 건강할 거 같냐' '나이들면 아프니까 해지하지마라' 합니다.

주변에서도 사실 구실손 있으면 절대 해약하지 말고 유지하라고 하고요.

[앵커]

그럼 해약하면 안된다는 말이 맞는 말입니까?

[기자]

생각하기 나름입니다.

만약에 나는 '필수 치료는 아니지만 받으면 편한 치료, 그러니까 도수치료나 비급여주사 같은 치료인데 이런거 많이 받고 싶다' 하면 그러면 구실손이 좋습니다.

하지만 '꼭 필요한 치료'만 받는다면 구실손이 좋기만 한건 아닙니다.

요즘은 대부분의 중증질환과 필수 치료는 의료보험 보장이 되거든요.

새로운 치료라도 효과가 인정되는 치료라면 빠르게 의료보험 보장 안으로 들어오구요.

그러니까 '난 필요하다고 국가가 인정하는 치료정도면 충분해' 하면 옛날 실손보험을 유지할 필요가 없는겁니다.

게다가 구 실손은 훨씬 비쌉니다.

40살 남성 기준으로 실손보험료 비교해보면 구 실손은 3만 6천원이 넘습니다.

반면 표준화 실손은 2만원 대구요.

지금 가입하는 신실손은 만 2천원, 1/3밖에 안됩니다.

앞으론 더 비싸질 꺼구요.

[앵커]

결론적으로 구실손만 계속 요금을 더 많이 올리는 이유는 이렇게 비싸니 새로운 실손보험으로 갈아타라, 이 이야기인거네요?

[기자]

네, 정부도, 보험업계도 실손보험 구조가 바뀌어야 한다고 보고 있습니다.

초기에 가입자를 유치하려고 잘못 설계한 거란 얘기죠.

올 7월이면 실손보험이 또 한차례 바뀝니다.

보험료는 지금의 신실손보다도 10%정도 더 저렴한 대신, 비급여 치료 여부에 따라 보험료가 추가 할인되거나 할증되는 4세대 실손보험이 새로 출시됩니다.

병원에서 쓴 의료비를 보상해주는 실손의료보험 많이들 가입하셨죠?

올해 이 실손보험 보험료가 또 오릅니다.

특히 2009년까지 팔린 이른바 '구실손'에 가입한 분들은 최대 19%를 더 내야 합니다.

자세한 내용 서영민 기자와 알아봅니다.

19% 올리는 보험사 어딘가요?

[기자]

삼성화재입니다.

온라인 투자자 설명회에서 나온 얘기가 우연찮게 알려진 건데요.

다만 이 19%가 모든 가입자에 적용되는 건 아닙니다.

2009년 이전 가입자, 그러니까 구 실손 가입자에게 적용되는 수치구요.

이후 17년까지 가입자, 표준화 실손이라고 부르는 시기인데 이 가입자들한테는 13%, 그 뒤 가입자는 동결입니다.

[앵커]

다른 회사들은 어떻습니까?

[기자]

삼성화재가 제일 높긴 한데, KB나 DB 같은 다른 보험회사들도 크게 다르진 않습니다.

구실손은 15~17%, 표준화는 10~12%, 신실손은 동결.

[앵커]

가입 시기가 다르다는 이유로 어떤 보험은 19%까지 인상하고 다른 보험은 동결한다면 더 비싼 보험료를 내야하는 사람들은 억울하지 않을까요.

왜 이렇게 차등인상을 결정한겁니까?

[기자]

시기가 다르면 보험상품의 구조가 다르고, 구조가 다르면 '다쳐서 병원치료 받았을 때 지급되는 보험금'이 다르기 때문입니다.

쉽게 말하면 '구실손', 그러니까 실손보험이 탄생한 1999년부터 2009년까지 팔린 이 상품은 보상범위가 너무 넓습니다.

일부 보험은 치과까지 바로 포괄되고 또 무엇보다 자기부담금이 없습니다.

보험만 들었다면 내 부담은 하나도 없고 100% 보험사에서 치료비를 내주는 겁니다.

그러면 당연히, 가입자 입장에선 안받아도 될 치료를 받고싶은 마음이 생길 수 있겠죠.

병원 입장에선 안해도 되는 치료를 권하겠고요.

구 실손은 그래서 1~2% 소수 가입자가 한해 몇천 만원씩 엄청난 보험금을 타가고 이걸 나머지 가입자들이 나눠서 내는 일이 발생하는 겁니다.

[앵커]

그러니까 옛날 실손은 설계를 잘못해서 불필요한 의료비가 발생한다는 거군요?

[기자]

네, 보험사가 받은 보험료와 치료비로 내준 보험금의 비율을 '손해율'이라고 하는데요.

지난 몇 년간 이 손해율 추이를 한번 살펴보면요.

'구실손' 경우에는 2019년 기준으로 144%까지 치솟았습니다.

그 다음 시기 팔린 표준화실손은 135%구요.

지금 팔리는 신실손은 100% 수준. 확연히 차이가 납니다.

그러니까 손해율이 이렇게 다르니 보험료를 차등 인상할 수 밖에 없다는 결론이 나오는 겁니다.

[앵커]

방금전에 제가 설계를 잘못했다고 표현하긴 했는데 사실 그건 어찌보면 보험사 입장인거고 가입자 입장에선 그만큼 유리한 거 아닙니까?

[기자]

관련 기사를 여러차례 써봤는데 인터넷 댓글 반응을 보면 그런 반응이 많습니다.

이를테면 '나는 구실손인데 지금까지 이것도 모르고 비싼 보험료 낸거네, 난 일년에 병원 한 번도 잘 안가니까 그냥 해지하고 갈아탈란다' 라는 댓글이 있으면 그 글에대한 댓글로 '잠자코 가입하고 있어라' '언제까지 건강할 거 같냐' '나이들면 아프니까 해지하지마라' 합니다.

주변에서도 사실 구실손 있으면 절대 해약하지 말고 유지하라고 하고요.

[앵커]

그럼 해약하면 안된다는 말이 맞는 말입니까?

[기자]

생각하기 나름입니다.

만약에 나는 '필수 치료는 아니지만 받으면 편한 치료, 그러니까 도수치료나 비급여주사 같은 치료인데 이런거 많이 받고 싶다' 하면 그러면 구실손이 좋습니다.

하지만 '꼭 필요한 치료'만 받는다면 구실손이 좋기만 한건 아닙니다.

요즘은 대부분의 중증질환과 필수 치료는 의료보험 보장이 되거든요.

새로운 치료라도 효과가 인정되는 치료라면 빠르게 의료보험 보장 안으로 들어오구요.

그러니까 '난 필요하다고 국가가 인정하는 치료정도면 충분해' 하면 옛날 실손보험을 유지할 필요가 없는겁니다.

게다가 구 실손은 훨씬 비쌉니다.

40살 남성 기준으로 실손보험료 비교해보면 구 실손은 3만 6천원이 넘습니다.

반면 표준화 실손은 2만원 대구요.

지금 가입하는 신실손은 만 2천원, 1/3밖에 안됩니다.

앞으론 더 비싸질 꺼구요.

[앵커]

결론적으로 구실손만 계속 요금을 더 많이 올리는 이유는 이렇게 비싸니 새로운 실손보험으로 갈아타라, 이 이야기인거네요?

[기자]

네, 정부도, 보험업계도 실손보험 구조가 바뀌어야 한다고 보고 있습니다.

초기에 가입자를 유치하려고 잘못 설계한 거란 얘기죠.

올 7월이면 실손보험이 또 한차례 바뀝니다.

보험료는 지금의 신실손보다도 10%정도 더 저렴한 대신, 비급여 치료 여부에 따라 보험료가 추가 할인되거나 할증되는 4세대 실손보험이 새로 출시됩니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 실손보험료 대폭 인상…최대 19% 더 내야

-

- 입력 2021-02-20 00:01:55

- 수정2021-02-20 00:13:32

[앵커]

병원에서 쓴 의료비를 보상해주는 실손의료보험 많이들 가입하셨죠?

올해 이 실손보험 보험료가 또 오릅니다.

특히 2009년까지 팔린 이른바 '구실손'에 가입한 분들은 최대 19%를 더 내야 합니다.

자세한 내용 서영민 기자와 알아봅니다.

19% 올리는 보험사 어딘가요?

[기자]

삼성화재입니다.

온라인 투자자 설명회에서 나온 얘기가 우연찮게 알려진 건데요.

다만 이 19%가 모든 가입자에 적용되는 건 아닙니다.

2009년 이전 가입자, 그러니까 구 실손 가입자에게 적용되는 수치구요.

이후 17년까지 가입자, 표준화 실손이라고 부르는 시기인데 이 가입자들한테는 13%, 그 뒤 가입자는 동결입니다.

[앵커]

다른 회사들은 어떻습니까?

[기자]

삼성화재가 제일 높긴 한데, KB나 DB 같은 다른 보험회사들도 크게 다르진 않습니다.

구실손은 15~17%, 표준화는 10~12%, 신실손은 동결.

[앵커]

가입 시기가 다르다는 이유로 어떤 보험은 19%까지 인상하고 다른 보험은 동결한다면 더 비싼 보험료를 내야하는 사람들은 억울하지 않을까요.

왜 이렇게 차등인상을 결정한겁니까?

[기자]

시기가 다르면 보험상품의 구조가 다르고, 구조가 다르면 '다쳐서 병원치료 받았을 때 지급되는 보험금'이 다르기 때문입니다.

쉽게 말하면 '구실손', 그러니까 실손보험이 탄생한 1999년부터 2009년까지 팔린 이 상품은 보상범위가 너무 넓습니다.

일부 보험은 치과까지 바로 포괄되고 또 무엇보다 자기부담금이 없습니다.

보험만 들었다면 내 부담은 하나도 없고 100% 보험사에서 치료비를 내주는 겁니다.

그러면 당연히, 가입자 입장에선 안받아도 될 치료를 받고싶은 마음이 생길 수 있겠죠.

병원 입장에선 안해도 되는 치료를 권하겠고요.

구 실손은 그래서 1~2% 소수 가입자가 한해 몇천 만원씩 엄청난 보험금을 타가고 이걸 나머지 가입자들이 나눠서 내는 일이 발생하는 겁니다.

[앵커]

그러니까 옛날 실손은 설계를 잘못해서 불필요한 의료비가 발생한다는 거군요?

[기자]

네, 보험사가 받은 보험료와 치료비로 내준 보험금의 비율을 '손해율'이라고 하는데요.

지난 몇 년간 이 손해율 추이를 한번 살펴보면요.

'구실손' 경우에는 2019년 기준으로 144%까지 치솟았습니다.

그 다음 시기 팔린 표준화실손은 135%구요.

지금 팔리는 신실손은 100% 수준. 확연히 차이가 납니다.

그러니까 손해율이 이렇게 다르니 보험료를 차등 인상할 수 밖에 없다는 결론이 나오는 겁니다.

[앵커]

방금전에 제가 설계를 잘못했다고 표현하긴 했는데 사실 그건 어찌보면 보험사 입장인거고 가입자 입장에선 그만큼 유리한 거 아닙니까?

[기자]

관련 기사를 여러차례 써봤는데 인터넷 댓글 반응을 보면 그런 반응이 많습니다.

이를테면 '나는 구실손인데 지금까지 이것도 모르고 비싼 보험료 낸거네, 난 일년에 병원 한 번도 잘 안가니까 그냥 해지하고 갈아탈란다' 라는 댓글이 있으면 그 글에대한 댓글로 '잠자코 가입하고 있어라' '언제까지 건강할 거 같냐' '나이들면 아프니까 해지하지마라' 합니다.

주변에서도 사실 구실손 있으면 절대 해약하지 말고 유지하라고 하고요.

[앵커]

그럼 해약하면 안된다는 말이 맞는 말입니까?

[기자]

생각하기 나름입니다.

만약에 나는 '필수 치료는 아니지만 받으면 편한 치료, 그러니까 도수치료나 비급여주사 같은 치료인데 이런거 많이 받고 싶다' 하면 그러면 구실손이 좋습니다.

하지만 '꼭 필요한 치료'만 받는다면 구실손이 좋기만 한건 아닙니다.

요즘은 대부분의 중증질환과 필수 치료는 의료보험 보장이 되거든요.

새로운 치료라도 효과가 인정되는 치료라면 빠르게 의료보험 보장 안으로 들어오구요.

그러니까 '난 필요하다고 국가가 인정하는 치료정도면 충분해' 하면 옛날 실손보험을 유지할 필요가 없는겁니다.

게다가 구 실손은 훨씬 비쌉니다.

40살 남성 기준으로 실손보험료 비교해보면 구 실손은 3만 6천원이 넘습니다.

반면 표준화 실손은 2만원 대구요.

지금 가입하는 신실손은 만 2천원, 1/3밖에 안됩니다.

앞으론 더 비싸질 꺼구요.

[앵커]

결론적으로 구실손만 계속 요금을 더 많이 올리는 이유는 이렇게 비싸니 새로운 실손보험으로 갈아타라, 이 이야기인거네요?

[기자]

네, 정부도, 보험업계도 실손보험 구조가 바뀌어야 한다고 보고 있습니다.

초기에 가입자를 유치하려고 잘못 설계한 거란 얘기죠.

올 7월이면 실손보험이 또 한차례 바뀝니다.

보험료는 지금의 신실손보다도 10%정도 더 저렴한 대신, 비급여 치료 여부에 따라 보험료가 추가 할인되거나 할증되는 4세대 실손보험이 새로 출시됩니다.

병원에서 쓴 의료비를 보상해주는 실손의료보험 많이들 가입하셨죠?

올해 이 실손보험 보험료가 또 오릅니다.

특히 2009년까지 팔린 이른바 '구실손'에 가입한 분들은 최대 19%를 더 내야 합니다.

자세한 내용 서영민 기자와 알아봅니다.

19% 올리는 보험사 어딘가요?

[기자]

삼성화재입니다.

온라인 투자자 설명회에서 나온 얘기가 우연찮게 알려진 건데요.

다만 이 19%가 모든 가입자에 적용되는 건 아닙니다.

2009년 이전 가입자, 그러니까 구 실손 가입자에게 적용되는 수치구요.

이후 17년까지 가입자, 표준화 실손이라고 부르는 시기인데 이 가입자들한테는 13%, 그 뒤 가입자는 동결입니다.

[앵커]

다른 회사들은 어떻습니까?

[기자]

삼성화재가 제일 높긴 한데, KB나 DB 같은 다른 보험회사들도 크게 다르진 않습니다.

구실손은 15~17%, 표준화는 10~12%, 신실손은 동결.

[앵커]

가입 시기가 다르다는 이유로 어떤 보험은 19%까지 인상하고 다른 보험은 동결한다면 더 비싼 보험료를 내야하는 사람들은 억울하지 않을까요.

왜 이렇게 차등인상을 결정한겁니까?

[기자]

시기가 다르면 보험상품의 구조가 다르고, 구조가 다르면 '다쳐서 병원치료 받았을 때 지급되는 보험금'이 다르기 때문입니다.

쉽게 말하면 '구실손', 그러니까 실손보험이 탄생한 1999년부터 2009년까지 팔린 이 상품은 보상범위가 너무 넓습니다.

일부 보험은 치과까지 바로 포괄되고 또 무엇보다 자기부담금이 없습니다.

보험만 들었다면 내 부담은 하나도 없고 100% 보험사에서 치료비를 내주는 겁니다.

그러면 당연히, 가입자 입장에선 안받아도 될 치료를 받고싶은 마음이 생길 수 있겠죠.

병원 입장에선 안해도 되는 치료를 권하겠고요.

구 실손은 그래서 1~2% 소수 가입자가 한해 몇천 만원씩 엄청난 보험금을 타가고 이걸 나머지 가입자들이 나눠서 내는 일이 발생하는 겁니다.

[앵커]

그러니까 옛날 실손은 설계를 잘못해서 불필요한 의료비가 발생한다는 거군요?

[기자]

네, 보험사가 받은 보험료와 치료비로 내준 보험금의 비율을 '손해율'이라고 하는데요.

지난 몇 년간 이 손해율 추이를 한번 살펴보면요.

'구실손' 경우에는 2019년 기준으로 144%까지 치솟았습니다.

그 다음 시기 팔린 표준화실손은 135%구요.

지금 팔리는 신실손은 100% 수준. 확연히 차이가 납니다.

그러니까 손해율이 이렇게 다르니 보험료를 차등 인상할 수 밖에 없다는 결론이 나오는 겁니다.

[앵커]

방금전에 제가 설계를 잘못했다고 표현하긴 했는데 사실 그건 어찌보면 보험사 입장인거고 가입자 입장에선 그만큼 유리한 거 아닙니까?

[기자]

관련 기사를 여러차례 써봤는데 인터넷 댓글 반응을 보면 그런 반응이 많습니다.

이를테면 '나는 구실손인데 지금까지 이것도 모르고 비싼 보험료 낸거네, 난 일년에 병원 한 번도 잘 안가니까 그냥 해지하고 갈아탈란다' 라는 댓글이 있으면 그 글에대한 댓글로 '잠자코 가입하고 있어라' '언제까지 건강할 거 같냐' '나이들면 아프니까 해지하지마라' 합니다.

주변에서도 사실 구실손 있으면 절대 해약하지 말고 유지하라고 하고요.

[앵커]

그럼 해약하면 안된다는 말이 맞는 말입니까?

[기자]

생각하기 나름입니다.

만약에 나는 '필수 치료는 아니지만 받으면 편한 치료, 그러니까 도수치료나 비급여주사 같은 치료인데 이런거 많이 받고 싶다' 하면 그러면 구실손이 좋습니다.

하지만 '꼭 필요한 치료'만 받는다면 구실손이 좋기만 한건 아닙니다.

요즘은 대부분의 중증질환과 필수 치료는 의료보험 보장이 되거든요.

새로운 치료라도 효과가 인정되는 치료라면 빠르게 의료보험 보장 안으로 들어오구요.

그러니까 '난 필요하다고 국가가 인정하는 치료정도면 충분해' 하면 옛날 실손보험을 유지할 필요가 없는겁니다.

게다가 구 실손은 훨씬 비쌉니다.

40살 남성 기준으로 실손보험료 비교해보면 구 실손은 3만 6천원이 넘습니다.

반면 표준화 실손은 2만원 대구요.

지금 가입하는 신실손은 만 2천원, 1/3밖에 안됩니다.

앞으론 더 비싸질 꺼구요.

[앵커]

결론적으로 구실손만 계속 요금을 더 많이 올리는 이유는 이렇게 비싸니 새로운 실손보험으로 갈아타라, 이 이야기인거네요?

[기자]

네, 정부도, 보험업계도 실손보험 구조가 바뀌어야 한다고 보고 있습니다.

초기에 가입자를 유치하려고 잘못 설계한 거란 얘기죠.

올 7월이면 실손보험이 또 한차례 바뀝니다.

보험료는 지금의 신실손보다도 10%정도 더 저렴한 대신, 비급여 치료 여부에 따라 보험료가 추가 할인되거나 할증되는 4세대 실손보험이 새로 출시됩니다.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.