[ET] “월급이 스쳐 지나가는 건 나 때문?”…지갑이 위험해!

입력 2022.03.14 (18:11)

수정 2022.03.14 (19:44)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] 초록으로 물든 미국 시카고](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/03/14/50_5414853.jpg)

![[ET] 광주 아파트 붕괴, 인재 판명 외](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/03/14/70_5414855.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 3월14일(월) 17:50~18:25 KBS2

■ 출연자 : 김경필 재테크 작가

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220314&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 오늘은 월급날, 설레는 마음으로 통장 계좌를 열어보는데요.

[녹취]

“이게 뭐야, 잔액이 2만 9천 원이야?”

[앵커]

한 달간 시달린 보람도 없이 월급은 이렇게 통장을 스쳐 지나갈 뿐입니다. 내 월급은 대체 어디로 사라진 걸까요? 이 분의 조언을 좀 받아보겠습니다. KBS 예능 프로그램 `국민 영수증`에서 머니 트레이너로 활약 중인 김경필 재테크 작가 나오셨습니다. 작가님, 반갑습니다.

[답변]

반갑습니다.

[앵커]

요즘 프로그램 보니까 젊은 층들 영수증 모아서 혼쭐 내주고 계시던데 왜 이렇게 야단을 치시는 거예요?

[답변]

사실 우리 젊은 세대들이 선을 넘는 과소비가 굉장히 심각하다라는 생각이 들어서 또 영수증을 보다 보면 혼을 안 낼 수가 없습니다, 진짜.

[앵커]

어떤데요?

[답변]

사실 좀 전에 말씀드렸던 것처럼 요즘 코로나다, 격리, 확진자들 많이 늘어나면서 사실 과소비가 굉장히 문제가 되고 있거든요. 아무래도 이런 과소비들이 내 지갑을 텅텅 비게 만드는 주원인이 아닌가라는 생각 때문에 혼쭐 내고 있습니다.

[앵커]

언젠가 잘못 쓴 영수증들의 보복이 텅 빈 통장으로 돌아온다는 말씀이시군요. 그런 텅 빈 통장에 신세 한탄 하시는 분들, 어떤 조언을 준비하셨나요?

[답변]

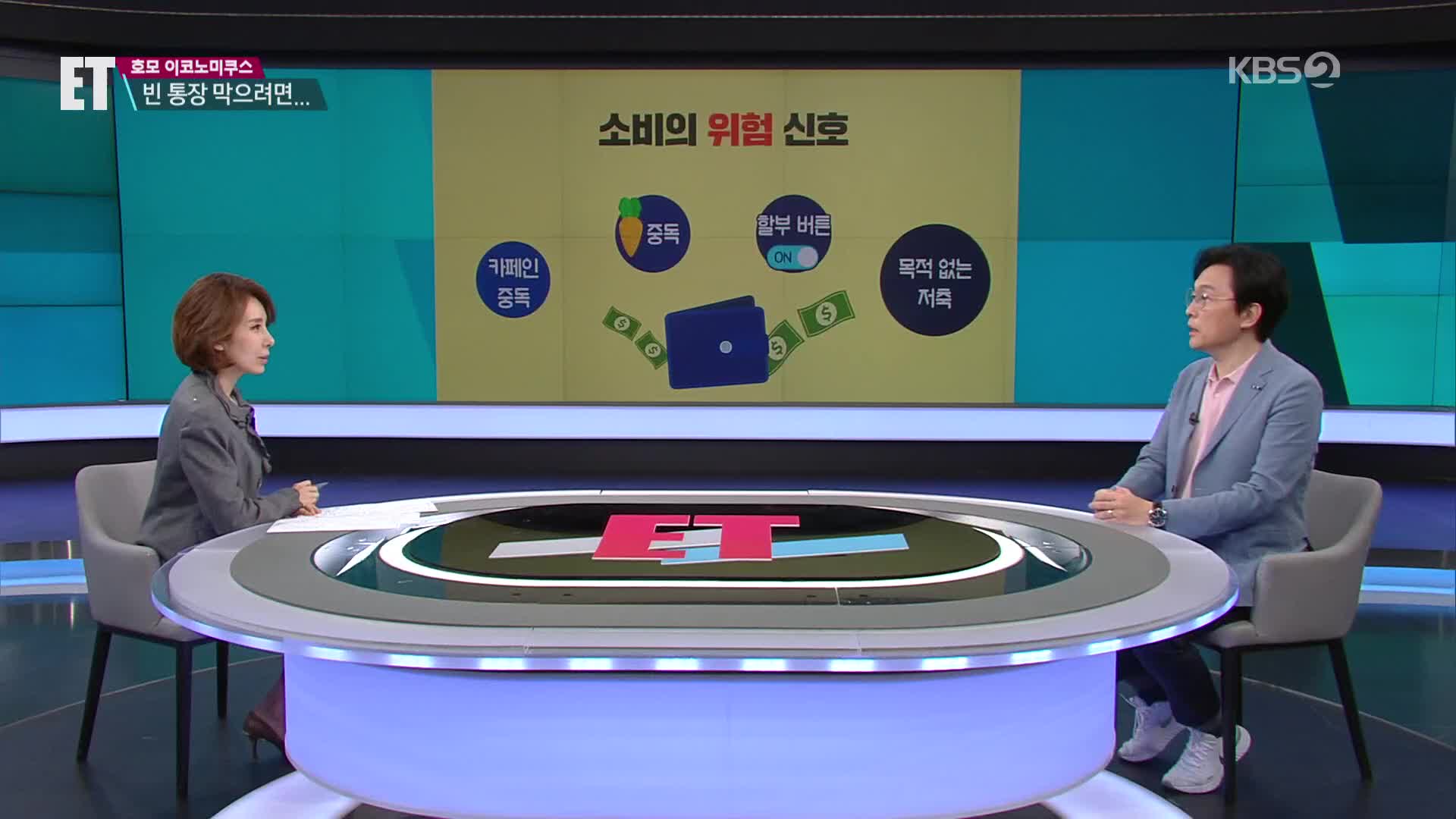

오늘 몇 가지 위험신호에 대해서 말씀드리려고 하는데 화면에 보이는 것처럼 첫 번째는 카페인 중독을 말씀드리고 싶어요.

[앵커]

카페인 하면 혹시 커피 많이 마시는 그런 분들?

[답변]

커피도 물론 카페인인데 여기서 말하는 카페인은 그런 내용은 아니고. 여기서 말하는 카페인은 바로 카카X 그리고 페이스X 그리고 인XX그램. 우리가 많이 사용하는 SNS를 이야기하는 겁니다.

[앵커]

세글자 약자로 뽑아오신 거군요.

[답변]

약자를 따서 카페인 중독. SNS의 과몰입을 하게 되면 아무래도 과소비가 이어질 수밖에 없거든요. 왜냐하면 인간의 기본적인 행동양식이라는 게 남이 하는 것을 훔쳐보고 그리고 또 따라 하고 그걸 과시하려고 하는 속성이 있다 보니까 SNS를 과몰입하다 보면 소비를 안 할 수가 없죠.

[앵커]

뭐라도 먹어야 사진을 올리니까.

[답변]

그렇죠. 오늘 만약에 저녁에 내가 사진을 하나도 못 올렸네? 뭔가 좀 새로운 걸 올려야 되겠다, 이런 생각에 초조하다면 본인이 카페인 중독이 아닌가 생각을 해봐야 됩니다.

[앵커]

그럼 어떻게 해요? SNS 잠깐 중단해야 되는 건가요? 지워야 해요?

[답변]

사실 우리가 SNS를 중단하기는 어려울 거 같고. 사실 우리가 단식 많이 하잖아요, 건강을 위해서. 그래서 우리가 단식을 해볼 필요가 있지 않을까.

[앵커]

간헐적 단식을 해야겠죠?

[답변]

그런데 음식 단식이 아니고 SNS도 간헐적으로 단식하는 분들이 요즘 굉장히 많습니다. 앞으로 코로나가 진정이 되면 외부활동이 늘어날 테니까 아무래도 SNS 문제가 줄어들긴 하겠지만 그래도 지금부터 SNS를 간헐적으로 단식을 하시는 분들이 있다.

[앵커]

두 번째 우리가 인지해야 할 위험신호. 보니까 당근 그림이 떠 있어요?

[답변]

당근 굉장히 좋아하는 채소인데 사실 이것은 채소마켓이라고 하는 중고거래 앱을 제가 이야기하는 거거든요.

[앵커]

둘러서 표현하신 거죠.

[답변]

어떻게 중고거래 앱 앵커님도 많이 사용하시나요?

[앵커]

저도 주말에 가끔 합니다.

[답변]

많이들 이용하시는데 이게 중독 수준으로 되는 분들이 있다. 제가 국민 영수증에 사연자 중에 한 분이 월급이 300 정도 받으시는 분인데 한 달에 600만 원어치의 물건을 중고거래 앱에서 사고팔고 하는 분이 있었어요. 이게 왜 이렇게 심해졌느냐. 언젠가부터 물건을 살 때 뭔가 신중하게 사질 않고 덜컥덜컥 사게 되면 사실은 다시 팔게 되는 거예요. 그러니까 사실은 중고거래 앱을 많이 사용한다는 게 옛날에 아나바다 운동처럼 절약 이런 게 아니라 사실은 너무 쓸데없는 물건을 필요 이상으로 사니까 자꾸 팔게 된다라는 거죠.

[앵커]

물론 중고거래 앱을 잘 활용하는 분들도 계시죠.

[답변]

그렇죠. 물론 그런 분들도 있는데. 심지어는 어떤 현상이 발생하냐면 이 중고거래 앱을 너무 많이 활용하다 보면 자기가 원하는 자기 취향의 물건을 안 삽니다. 그리고 대중이 원하는 물건을 사요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

다시 팔아야 되니까. 심지어는 내가 물건을 샀는데 열심히 사용해야 되는데 잘 사용을 못 해요. 비닐도 못 뜯고 이래요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

또 팔아야 되니까. 이런 지경에 이르다 보니까 결국은 너무 필요 이상의 나쁜 영수증들을 자꾸 만들어낸다라는 게 문제라는 거죠.

[앵커]

그런 습관이 켜켜이 쌓이면 결국 안 좋은 소비행태까지 갈 수밖에 없는 건데. 그렇게 성급하게 사는 버릇 없애려면 어떻게 해야 되는 겁니까?

[답변]

그걸 우리가 해결하는 방법으로 제가 제시했던 게 우리가 사법제도에 보면 3심 제도라는 게 있잖습니까? 재판을 3번 하는 건데 결제도 우리가 결제하기 전에 3번 정도 자신에게 심사를 해보자. 3번을 생각을 해보자 이런 이야기입니다.

[앵커]

1심부터 볼게요.

[답변]

첫 번째는 정말 필요한가라는 걸 물어보는 거죠. 그런데 사실 필요하지 않은 거를 사는 사람이 없지 않느냐, 이렇게 생각할지 모르겠는데. 사실 필요하다란 말은 우리가 보통 있으면 좋은 게 필요한 게 아니고 없으면 안 되는 게 필요한 거죠.

[앵커]

알겠습니다. 2심으로 넘어갈게요.

[답변]

두 번째는 이번 달에 예산이 있는가입니다. 예산이 없다면 필요한 거라 하더라도 다음 달로 넘겨야 되는 거죠.

[앵커]

1심, 2심 통과했으면 이제 결제에 가까운 순간이에요.

[답변]

드디어 결제에 가까워졌는데 마지막 3심은 뭐냐? 대체재가 없는가를 물어보는 겁니다.

[앵커]

대체재 예를 들면 어떤 건가요?

[답변]

사실 우리가 요즘 봄이 되니까 봄옷들 사러 가시는 분들 많은데 작년에도 재작년에도 계속 봄옷을 샀다면 우리가 한번 장을 열어보면 사실 작년 봄이나 재작년 봄이나 분명히 샀던 옷이 있습니다. 그런 것들이 충분히 대체재가 될 수 있고 또 가을옷이 간절기 옷은 봄에도 입을 수 있거든요. 한 번 정도 정말 필요한지를 생각해볼 필요가 있다.

[앵커]

세 번째 키워드 보겠습니다. 보니까 할부 버튼이 나오네요. 저거 누르라는 건가요, 말라는 건가요?

[답변]

사실은 할부라는 것이 우리가 고가의 전자제품 살 때 많이 사용하잖아요. 편리할 때가 있는데 심지어는 마트에 가서 식료품이라든지 소비재를 사는데도 할부를 사용한다면 이것은 뭔가 내 지갑에 위험신호가 될 수 있다.

[앵커]

왜 그렇죠?

[답변]

할부라는 것이 사실 예산을 제대로 쓸 수 없게끔 만드는 구조가 있어요. 그리고 우리가 자꾸 할부가 습관이 되다 보면 할부가 우리가 보통 카드 사용하시는 분들이 실적을 쌓기 위해서 하는 분들도 있는데 전월 실적 같은 경우에는 제외되는 경우도 많고요. 신용점수에도 일시불만 사용하는 분들에 비해서는 점수가 낮게 유지될 수 있기 때문에 주의해야 된다, 이렇게 말씀드리겠습니다.

[앵커]

그래도 무이자 할부 같은 경우는 오히려 예산 관리를 체계적으로 할 수 있는 방법 아닌가요? 일시불에 비해서?

[답변]

맞습니다. 예산을 한 달에 정확하게 쓰는 습관을 가진 분들이 할부를 쓰는 것, 무이자 할부를 쓰는 것은 상관이 없는데. 예산이 제대로 정립이 안 돼 있는 분들이 자꾸 할부를 쓰다 보면 많이 쓰게 될 수밖에 없거든요. 주의해야 된다.

[앵커]

마지막 키워드 보겠습니다. 목적 없는 저축. 저축은 일단 하면 좋은 거 아니에요?

[답변]

그렇죠. 그런데 문제는 뭐냐면 제가 젊은 분들 많이 멘토링 하는데. 저축을 왜 하느냐? 이렇게 물어보면 어떤 목적이 없이 그냥 다 쓰기가 좀 그래서 한다, 이런 분들이 꽤 있어요. 이게 무슨 이야기냐면 결국 목적 없는 저축을 하고 있다는 건데. 목적 없는 저축은 결국 소비가 됩니다. 예를 들어서 우리가 적금 만기 달이 되면 굉장히 기분이 좋아지잖아요. 이제 이번 달에 적금 만기를 타니까. 남성분들 같은 경우는 아침에 차에 시동을 딱 걸면 엔진 소리가 크게 들립니다. 왜 그럴 거 같아요?

[앵커]

차가 돈을 달라는 소리죠.

[답변]

그렇죠. 차를 바꿀 때가 됐다 이런 생각이 드는 거죠. 그다음에 여성분들 이번 달이 적금 만기다 그러면 백화점에 가면 가방이 이상하게 눈에 띄고 예뻐 보입니다. 그 가방의 가격표를 딱 확인하면 깜짝 놀라요. 왜 놀랄 거 같습니까?

[앵커]

비싸니까 놀라겠죠.

[답변]

그것도 그런데 내 적금 만기 금액하고 너무 비슷하다. 이건 신의 계시다. 이런 생각을 하시는 분들이 많다는 거죠.

[앵커]

네 가지 위험신호만 잘 인지를 하고 있어도 예산에 관련된 큰 도움이 될 거 같은데 요즘 국민 영수증에서 명언을 많이 남기시더라고요. 오늘 우리 ET 시청자분들한테도 한 말씀 해 주시면 어떤 거 하시겠어요?

[답변]

사실 제가 국민 영수증에서 많은 명언을 얘기하고 있는데 아마 제가 가장 인상 깊게 들었던 명언이 바로 이겁니다. 바로 우리가 요즘 주식하시는 분들 많은데 사실 수익률 1% 올리는 것보다는 쓸데없는 돈 안 쓰면 그게 수익률 100%다.

[앵커]

알겠습니다. 오늘은 이 말씀으로 클로징 멘트를 대신하도록 하겠습니다. 지금까지 호모 이코노미쿠스 김경필 작가와 함께했습니다. 고맙습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 3월14일(월) 17:50~18:25 KBS2

■ 출연자 : 김경필 재테크 작가

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220314&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 오늘은 월급날, 설레는 마음으로 통장 계좌를 열어보는데요.

[녹취]

“이게 뭐야, 잔액이 2만 9천 원이야?”

[앵커]

한 달간 시달린 보람도 없이 월급은 이렇게 통장을 스쳐 지나갈 뿐입니다. 내 월급은 대체 어디로 사라진 걸까요? 이 분의 조언을 좀 받아보겠습니다. KBS 예능 프로그램 `국민 영수증`에서 머니 트레이너로 활약 중인 김경필 재테크 작가 나오셨습니다. 작가님, 반갑습니다.

[답변]

반갑습니다.

[앵커]

요즘 프로그램 보니까 젊은 층들 영수증 모아서 혼쭐 내주고 계시던데 왜 이렇게 야단을 치시는 거예요?

[답변]

사실 우리 젊은 세대들이 선을 넘는 과소비가 굉장히 심각하다라는 생각이 들어서 또 영수증을 보다 보면 혼을 안 낼 수가 없습니다, 진짜.

[앵커]

어떤데요?

[답변]

사실 좀 전에 말씀드렸던 것처럼 요즘 코로나다, 격리, 확진자들 많이 늘어나면서 사실 과소비가 굉장히 문제가 되고 있거든요. 아무래도 이런 과소비들이 내 지갑을 텅텅 비게 만드는 주원인이 아닌가라는 생각 때문에 혼쭐 내고 있습니다.

[앵커]

언젠가 잘못 쓴 영수증들의 보복이 텅 빈 통장으로 돌아온다는 말씀이시군요. 그런 텅 빈 통장에 신세 한탄 하시는 분들, 어떤 조언을 준비하셨나요?

[답변]

오늘 몇 가지 위험신호에 대해서 말씀드리려고 하는데 화면에 보이는 것처럼 첫 번째는 카페인 중독을 말씀드리고 싶어요.

[앵커]

카페인 하면 혹시 커피 많이 마시는 그런 분들?

[답변]

커피도 물론 카페인인데 여기서 말하는 카페인은 그런 내용은 아니고. 여기서 말하는 카페인은 바로 카카X 그리고 페이스X 그리고 인XX그램. 우리가 많이 사용하는 SNS를 이야기하는 겁니다.

[앵커]

세글자 약자로 뽑아오신 거군요.

[답변]

약자를 따서 카페인 중독. SNS의 과몰입을 하게 되면 아무래도 과소비가 이어질 수밖에 없거든요. 왜냐하면 인간의 기본적인 행동양식이라는 게 남이 하는 것을 훔쳐보고 그리고 또 따라 하고 그걸 과시하려고 하는 속성이 있다 보니까 SNS를 과몰입하다 보면 소비를 안 할 수가 없죠.

[앵커]

뭐라도 먹어야 사진을 올리니까.

[답변]

그렇죠. 오늘 만약에 저녁에 내가 사진을 하나도 못 올렸네? 뭔가 좀 새로운 걸 올려야 되겠다, 이런 생각에 초조하다면 본인이 카페인 중독이 아닌가 생각을 해봐야 됩니다.

[앵커]

그럼 어떻게 해요? SNS 잠깐 중단해야 되는 건가요? 지워야 해요?

[답변]

사실 우리가 SNS를 중단하기는 어려울 거 같고. 사실 우리가 단식 많이 하잖아요, 건강을 위해서. 그래서 우리가 단식을 해볼 필요가 있지 않을까.

[앵커]

간헐적 단식을 해야겠죠?

[답변]

그런데 음식 단식이 아니고 SNS도 간헐적으로 단식하는 분들이 요즘 굉장히 많습니다. 앞으로 코로나가 진정이 되면 외부활동이 늘어날 테니까 아무래도 SNS 문제가 줄어들긴 하겠지만 그래도 지금부터 SNS를 간헐적으로 단식을 하시는 분들이 있다.

[앵커]

두 번째 우리가 인지해야 할 위험신호. 보니까 당근 그림이 떠 있어요?

[답변]

당근 굉장히 좋아하는 채소인데 사실 이것은 채소마켓이라고 하는 중고거래 앱을 제가 이야기하는 거거든요.

[앵커]

둘러서 표현하신 거죠.

[답변]

어떻게 중고거래 앱 앵커님도 많이 사용하시나요?

[앵커]

저도 주말에 가끔 합니다.

[답변]

많이들 이용하시는데 이게 중독 수준으로 되는 분들이 있다. 제가 국민 영수증에 사연자 중에 한 분이 월급이 300 정도 받으시는 분인데 한 달에 600만 원어치의 물건을 중고거래 앱에서 사고팔고 하는 분이 있었어요. 이게 왜 이렇게 심해졌느냐. 언젠가부터 물건을 살 때 뭔가 신중하게 사질 않고 덜컥덜컥 사게 되면 사실은 다시 팔게 되는 거예요. 그러니까 사실은 중고거래 앱을 많이 사용한다는 게 옛날에 아나바다 운동처럼 절약 이런 게 아니라 사실은 너무 쓸데없는 물건을 필요 이상으로 사니까 자꾸 팔게 된다라는 거죠.

[앵커]

물론 중고거래 앱을 잘 활용하는 분들도 계시죠.

[답변]

그렇죠. 물론 그런 분들도 있는데. 심지어는 어떤 현상이 발생하냐면 이 중고거래 앱을 너무 많이 활용하다 보면 자기가 원하는 자기 취향의 물건을 안 삽니다. 그리고 대중이 원하는 물건을 사요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

다시 팔아야 되니까. 심지어는 내가 물건을 샀는데 열심히 사용해야 되는데 잘 사용을 못 해요. 비닐도 못 뜯고 이래요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

또 팔아야 되니까. 이런 지경에 이르다 보니까 결국은 너무 필요 이상의 나쁜 영수증들을 자꾸 만들어낸다라는 게 문제라는 거죠.

[앵커]

그런 습관이 켜켜이 쌓이면 결국 안 좋은 소비행태까지 갈 수밖에 없는 건데. 그렇게 성급하게 사는 버릇 없애려면 어떻게 해야 되는 겁니까?

[답변]

그걸 우리가 해결하는 방법으로 제가 제시했던 게 우리가 사법제도에 보면 3심 제도라는 게 있잖습니까? 재판을 3번 하는 건데 결제도 우리가 결제하기 전에 3번 정도 자신에게 심사를 해보자. 3번을 생각을 해보자 이런 이야기입니다.

[앵커]

1심부터 볼게요.

[답변]

첫 번째는 정말 필요한가라는 걸 물어보는 거죠. 그런데 사실 필요하지 않은 거를 사는 사람이 없지 않느냐, 이렇게 생각할지 모르겠는데. 사실 필요하다란 말은 우리가 보통 있으면 좋은 게 필요한 게 아니고 없으면 안 되는 게 필요한 거죠.

[앵커]

알겠습니다. 2심으로 넘어갈게요.

[답변]

두 번째는 이번 달에 예산이 있는가입니다. 예산이 없다면 필요한 거라 하더라도 다음 달로 넘겨야 되는 거죠.

[앵커]

1심, 2심 통과했으면 이제 결제에 가까운 순간이에요.

[답변]

드디어 결제에 가까워졌는데 마지막 3심은 뭐냐? 대체재가 없는가를 물어보는 겁니다.

[앵커]

대체재 예를 들면 어떤 건가요?

[답변]

사실 우리가 요즘 봄이 되니까 봄옷들 사러 가시는 분들 많은데 작년에도 재작년에도 계속 봄옷을 샀다면 우리가 한번 장을 열어보면 사실 작년 봄이나 재작년 봄이나 분명히 샀던 옷이 있습니다. 그런 것들이 충분히 대체재가 될 수 있고 또 가을옷이 간절기 옷은 봄에도 입을 수 있거든요. 한 번 정도 정말 필요한지를 생각해볼 필요가 있다.

[앵커]

세 번째 키워드 보겠습니다. 보니까 할부 버튼이 나오네요. 저거 누르라는 건가요, 말라는 건가요?

[답변]

사실은 할부라는 것이 우리가 고가의 전자제품 살 때 많이 사용하잖아요. 편리할 때가 있는데 심지어는 마트에 가서 식료품이라든지 소비재를 사는데도 할부를 사용한다면 이것은 뭔가 내 지갑에 위험신호가 될 수 있다.

[앵커]

왜 그렇죠?

[답변]

할부라는 것이 사실 예산을 제대로 쓸 수 없게끔 만드는 구조가 있어요. 그리고 우리가 자꾸 할부가 습관이 되다 보면 할부가 우리가 보통 카드 사용하시는 분들이 실적을 쌓기 위해서 하는 분들도 있는데 전월 실적 같은 경우에는 제외되는 경우도 많고요. 신용점수에도 일시불만 사용하는 분들에 비해서는 점수가 낮게 유지될 수 있기 때문에 주의해야 된다, 이렇게 말씀드리겠습니다.

[앵커]

그래도 무이자 할부 같은 경우는 오히려 예산 관리를 체계적으로 할 수 있는 방법 아닌가요? 일시불에 비해서?

[답변]

맞습니다. 예산을 한 달에 정확하게 쓰는 습관을 가진 분들이 할부를 쓰는 것, 무이자 할부를 쓰는 것은 상관이 없는데. 예산이 제대로 정립이 안 돼 있는 분들이 자꾸 할부를 쓰다 보면 많이 쓰게 될 수밖에 없거든요. 주의해야 된다.

[앵커]

마지막 키워드 보겠습니다. 목적 없는 저축. 저축은 일단 하면 좋은 거 아니에요?

[답변]

그렇죠. 그런데 문제는 뭐냐면 제가 젊은 분들 많이 멘토링 하는데. 저축을 왜 하느냐? 이렇게 물어보면 어떤 목적이 없이 그냥 다 쓰기가 좀 그래서 한다, 이런 분들이 꽤 있어요. 이게 무슨 이야기냐면 결국 목적 없는 저축을 하고 있다는 건데. 목적 없는 저축은 결국 소비가 됩니다. 예를 들어서 우리가 적금 만기 달이 되면 굉장히 기분이 좋아지잖아요. 이제 이번 달에 적금 만기를 타니까. 남성분들 같은 경우는 아침에 차에 시동을 딱 걸면 엔진 소리가 크게 들립니다. 왜 그럴 거 같아요?

[앵커]

차가 돈을 달라는 소리죠.

[답변]

그렇죠. 차를 바꿀 때가 됐다 이런 생각이 드는 거죠. 그다음에 여성분들 이번 달이 적금 만기다 그러면 백화점에 가면 가방이 이상하게 눈에 띄고 예뻐 보입니다. 그 가방의 가격표를 딱 확인하면 깜짝 놀라요. 왜 놀랄 거 같습니까?

[앵커]

비싸니까 놀라겠죠.

[답변]

그것도 그런데 내 적금 만기 금액하고 너무 비슷하다. 이건 신의 계시다. 이런 생각을 하시는 분들이 많다는 거죠.

[앵커]

네 가지 위험신호만 잘 인지를 하고 있어도 예산에 관련된 큰 도움이 될 거 같은데 요즘 국민 영수증에서 명언을 많이 남기시더라고요. 오늘 우리 ET 시청자분들한테도 한 말씀 해 주시면 어떤 거 하시겠어요?

[답변]

사실 제가 국민 영수증에서 많은 명언을 얘기하고 있는데 아마 제가 가장 인상 깊게 들었던 명언이 바로 이겁니다. 바로 우리가 요즘 주식하시는 분들 많은데 사실 수익률 1% 올리는 것보다는 쓸데없는 돈 안 쓰면 그게 수익률 100%다.

[앵커]

알겠습니다. 오늘은 이 말씀으로 클로징 멘트를 대신하도록 하겠습니다. 지금까지 호모 이코노미쿠스 김경필 작가와 함께했습니다. 고맙습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] “월급이 스쳐 지나가는 건 나 때문?”…지갑이 위험해!

-

- 입력 2022-03-14 18:11:39

- 수정2022-03-14 19:44:09

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 3월14일(월) 17:50~18:25 KBS2

■ 출연자 : 김경필 재테크 작가

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220314&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 오늘은 월급날, 설레는 마음으로 통장 계좌를 열어보는데요.

[녹취]

“이게 뭐야, 잔액이 2만 9천 원이야?”

[앵커]

한 달간 시달린 보람도 없이 월급은 이렇게 통장을 스쳐 지나갈 뿐입니다. 내 월급은 대체 어디로 사라진 걸까요? 이 분의 조언을 좀 받아보겠습니다. KBS 예능 프로그램 `국민 영수증`에서 머니 트레이너로 활약 중인 김경필 재테크 작가 나오셨습니다. 작가님, 반갑습니다.

[답변]

반갑습니다.

[앵커]

요즘 프로그램 보니까 젊은 층들 영수증 모아서 혼쭐 내주고 계시던데 왜 이렇게 야단을 치시는 거예요?

[답변]

사실 우리 젊은 세대들이 선을 넘는 과소비가 굉장히 심각하다라는 생각이 들어서 또 영수증을 보다 보면 혼을 안 낼 수가 없습니다, 진짜.

[앵커]

어떤데요?

[답변]

사실 좀 전에 말씀드렸던 것처럼 요즘 코로나다, 격리, 확진자들 많이 늘어나면서 사실 과소비가 굉장히 문제가 되고 있거든요. 아무래도 이런 과소비들이 내 지갑을 텅텅 비게 만드는 주원인이 아닌가라는 생각 때문에 혼쭐 내고 있습니다.

[앵커]

언젠가 잘못 쓴 영수증들의 보복이 텅 빈 통장으로 돌아온다는 말씀이시군요. 그런 텅 빈 통장에 신세 한탄 하시는 분들, 어떤 조언을 준비하셨나요?

[답변]

오늘 몇 가지 위험신호에 대해서 말씀드리려고 하는데 화면에 보이는 것처럼 첫 번째는 카페인 중독을 말씀드리고 싶어요.

[앵커]

카페인 하면 혹시 커피 많이 마시는 그런 분들?

[답변]

커피도 물론 카페인인데 여기서 말하는 카페인은 그런 내용은 아니고. 여기서 말하는 카페인은 바로 카카X 그리고 페이스X 그리고 인XX그램. 우리가 많이 사용하는 SNS를 이야기하는 겁니다.

[앵커]

세글자 약자로 뽑아오신 거군요.

[답변]

약자를 따서 카페인 중독. SNS의 과몰입을 하게 되면 아무래도 과소비가 이어질 수밖에 없거든요. 왜냐하면 인간의 기본적인 행동양식이라는 게 남이 하는 것을 훔쳐보고 그리고 또 따라 하고 그걸 과시하려고 하는 속성이 있다 보니까 SNS를 과몰입하다 보면 소비를 안 할 수가 없죠.

[앵커]

뭐라도 먹어야 사진을 올리니까.

[답변]

그렇죠. 오늘 만약에 저녁에 내가 사진을 하나도 못 올렸네? 뭔가 좀 새로운 걸 올려야 되겠다, 이런 생각에 초조하다면 본인이 카페인 중독이 아닌가 생각을 해봐야 됩니다.

[앵커]

그럼 어떻게 해요? SNS 잠깐 중단해야 되는 건가요? 지워야 해요?

[답변]

사실 우리가 SNS를 중단하기는 어려울 거 같고. 사실 우리가 단식 많이 하잖아요, 건강을 위해서. 그래서 우리가 단식을 해볼 필요가 있지 않을까.

[앵커]

간헐적 단식을 해야겠죠?

[답변]

그런데 음식 단식이 아니고 SNS도 간헐적으로 단식하는 분들이 요즘 굉장히 많습니다. 앞으로 코로나가 진정이 되면 외부활동이 늘어날 테니까 아무래도 SNS 문제가 줄어들긴 하겠지만 그래도 지금부터 SNS를 간헐적으로 단식을 하시는 분들이 있다.

[앵커]

두 번째 우리가 인지해야 할 위험신호. 보니까 당근 그림이 떠 있어요?

[답변]

당근 굉장히 좋아하는 채소인데 사실 이것은 채소마켓이라고 하는 중고거래 앱을 제가 이야기하는 거거든요.

[앵커]

둘러서 표현하신 거죠.

[답변]

어떻게 중고거래 앱 앵커님도 많이 사용하시나요?

[앵커]

저도 주말에 가끔 합니다.

[답변]

많이들 이용하시는데 이게 중독 수준으로 되는 분들이 있다. 제가 국민 영수증에 사연자 중에 한 분이 월급이 300 정도 받으시는 분인데 한 달에 600만 원어치의 물건을 중고거래 앱에서 사고팔고 하는 분이 있었어요. 이게 왜 이렇게 심해졌느냐. 언젠가부터 물건을 살 때 뭔가 신중하게 사질 않고 덜컥덜컥 사게 되면 사실은 다시 팔게 되는 거예요. 그러니까 사실은 중고거래 앱을 많이 사용한다는 게 옛날에 아나바다 운동처럼 절약 이런 게 아니라 사실은 너무 쓸데없는 물건을 필요 이상으로 사니까 자꾸 팔게 된다라는 거죠.

[앵커]

물론 중고거래 앱을 잘 활용하는 분들도 계시죠.

[답변]

그렇죠. 물론 그런 분들도 있는데. 심지어는 어떤 현상이 발생하냐면 이 중고거래 앱을 너무 많이 활용하다 보면 자기가 원하는 자기 취향의 물건을 안 삽니다. 그리고 대중이 원하는 물건을 사요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

다시 팔아야 되니까. 심지어는 내가 물건을 샀는데 열심히 사용해야 되는데 잘 사용을 못 해요. 비닐도 못 뜯고 이래요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

또 팔아야 되니까. 이런 지경에 이르다 보니까 결국은 너무 필요 이상의 나쁜 영수증들을 자꾸 만들어낸다라는 게 문제라는 거죠.

[앵커]

그런 습관이 켜켜이 쌓이면 결국 안 좋은 소비행태까지 갈 수밖에 없는 건데. 그렇게 성급하게 사는 버릇 없애려면 어떻게 해야 되는 겁니까?

[답변]

그걸 우리가 해결하는 방법으로 제가 제시했던 게 우리가 사법제도에 보면 3심 제도라는 게 있잖습니까? 재판을 3번 하는 건데 결제도 우리가 결제하기 전에 3번 정도 자신에게 심사를 해보자. 3번을 생각을 해보자 이런 이야기입니다.

[앵커]

1심부터 볼게요.

[답변]

첫 번째는 정말 필요한가라는 걸 물어보는 거죠. 그런데 사실 필요하지 않은 거를 사는 사람이 없지 않느냐, 이렇게 생각할지 모르겠는데. 사실 필요하다란 말은 우리가 보통 있으면 좋은 게 필요한 게 아니고 없으면 안 되는 게 필요한 거죠.

[앵커]

알겠습니다. 2심으로 넘어갈게요.

[답변]

두 번째는 이번 달에 예산이 있는가입니다. 예산이 없다면 필요한 거라 하더라도 다음 달로 넘겨야 되는 거죠.

[앵커]

1심, 2심 통과했으면 이제 결제에 가까운 순간이에요.

[답변]

드디어 결제에 가까워졌는데 마지막 3심은 뭐냐? 대체재가 없는가를 물어보는 겁니다.

[앵커]

대체재 예를 들면 어떤 건가요?

[답변]

사실 우리가 요즘 봄이 되니까 봄옷들 사러 가시는 분들 많은데 작년에도 재작년에도 계속 봄옷을 샀다면 우리가 한번 장을 열어보면 사실 작년 봄이나 재작년 봄이나 분명히 샀던 옷이 있습니다. 그런 것들이 충분히 대체재가 될 수 있고 또 가을옷이 간절기 옷은 봄에도 입을 수 있거든요. 한 번 정도 정말 필요한지를 생각해볼 필요가 있다.

[앵커]

세 번째 키워드 보겠습니다. 보니까 할부 버튼이 나오네요. 저거 누르라는 건가요, 말라는 건가요?

[답변]

사실은 할부라는 것이 우리가 고가의 전자제품 살 때 많이 사용하잖아요. 편리할 때가 있는데 심지어는 마트에 가서 식료품이라든지 소비재를 사는데도 할부를 사용한다면 이것은 뭔가 내 지갑에 위험신호가 될 수 있다.

[앵커]

왜 그렇죠?

[답변]

할부라는 것이 사실 예산을 제대로 쓸 수 없게끔 만드는 구조가 있어요. 그리고 우리가 자꾸 할부가 습관이 되다 보면 할부가 우리가 보통 카드 사용하시는 분들이 실적을 쌓기 위해서 하는 분들도 있는데 전월 실적 같은 경우에는 제외되는 경우도 많고요. 신용점수에도 일시불만 사용하는 분들에 비해서는 점수가 낮게 유지될 수 있기 때문에 주의해야 된다, 이렇게 말씀드리겠습니다.

[앵커]

그래도 무이자 할부 같은 경우는 오히려 예산 관리를 체계적으로 할 수 있는 방법 아닌가요? 일시불에 비해서?

[답변]

맞습니다. 예산을 한 달에 정확하게 쓰는 습관을 가진 분들이 할부를 쓰는 것, 무이자 할부를 쓰는 것은 상관이 없는데. 예산이 제대로 정립이 안 돼 있는 분들이 자꾸 할부를 쓰다 보면 많이 쓰게 될 수밖에 없거든요. 주의해야 된다.

[앵커]

마지막 키워드 보겠습니다. 목적 없는 저축. 저축은 일단 하면 좋은 거 아니에요?

[답변]

그렇죠. 그런데 문제는 뭐냐면 제가 젊은 분들 많이 멘토링 하는데. 저축을 왜 하느냐? 이렇게 물어보면 어떤 목적이 없이 그냥 다 쓰기가 좀 그래서 한다, 이런 분들이 꽤 있어요. 이게 무슨 이야기냐면 결국 목적 없는 저축을 하고 있다는 건데. 목적 없는 저축은 결국 소비가 됩니다. 예를 들어서 우리가 적금 만기 달이 되면 굉장히 기분이 좋아지잖아요. 이제 이번 달에 적금 만기를 타니까. 남성분들 같은 경우는 아침에 차에 시동을 딱 걸면 엔진 소리가 크게 들립니다. 왜 그럴 거 같아요?

[앵커]

차가 돈을 달라는 소리죠.

[답변]

그렇죠. 차를 바꿀 때가 됐다 이런 생각이 드는 거죠. 그다음에 여성분들 이번 달이 적금 만기다 그러면 백화점에 가면 가방이 이상하게 눈에 띄고 예뻐 보입니다. 그 가방의 가격표를 딱 확인하면 깜짝 놀라요. 왜 놀랄 거 같습니까?

[앵커]

비싸니까 놀라겠죠.

[답변]

그것도 그런데 내 적금 만기 금액하고 너무 비슷하다. 이건 신의 계시다. 이런 생각을 하시는 분들이 많다는 거죠.

[앵커]

네 가지 위험신호만 잘 인지를 하고 있어도 예산에 관련된 큰 도움이 될 거 같은데 요즘 국민 영수증에서 명언을 많이 남기시더라고요. 오늘 우리 ET 시청자분들한테도 한 말씀 해 주시면 어떤 거 하시겠어요?

[답변]

사실 제가 국민 영수증에서 많은 명언을 얘기하고 있는데 아마 제가 가장 인상 깊게 들었던 명언이 바로 이겁니다. 바로 우리가 요즘 주식하시는 분들 많은데 사실 수익률 1% 올리는 것보다는 쓸데없는 돈 안 쓰면 그게 수익률 100%다.

[앵커]

알겠습니다. 오늘은 이 말씀으로 클로징 멘트를 대신하도록 하겠습니다. 지금까지 호모 이코노미쿠스 김경필 작가와 함께했습니다. 고맙습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 3월14일(월) 17:50~18:25 KBS2

■ 출연자 : 김경필 재테크 작가

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220314&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 오늘은 월급날, 설레는 마음으로 통장 계좌를 열어보는데요.

[녹취]

“이게 뭐야, 잔액이 2만 9천 원이야?”

[앵커]

한 달간 시달린 보람도 없이 월급은 이렇게 통장을 스쳐 지나갈 뿐입니다. 내 월급은 대체 어디로 사라진 걸까요? 이 분의 조언을 좀 받아보겠습니다. KBS 예능 프로그램 `국민 영수증`에서 머니 트레이너로 활약 중인 김경필 재테크 작가 나오셨습니다. 작가님, 반갑습니다.

[답변]

반갑습니다.

[앵커]

요즘 프로그램 보니까 젊은 층들 영수증 모아서 혼쭐 내주고 계시던데 왜 이렇게 야단을 치시는 거예요?

[답변]

사실 우리 젊은 세대들이 선을 넘는 과소비가 굉장히 심각하다라는 생각이 들어서 또 영수증을 보다 보면 혼을 안 낼 수가 없습니다, 진짜.

[앵커]

어떤데요?

[답변]

사실 좀 전에 말씀드렸던 것처럼 요즘 코로나다, 격리, 확진자들 많이 늘어나면서 사실 과소비가 굉장히 문제가 되고 있거든요. 아무래도 이런 과소비들이 내 지갑을 텅텅 비게 만드는 주원인이 아닌가라는 생각 때문에 혼쭐 내고 있습니다.

[앵커]

언젠가 잘못 쓴 영수증들의 보복이 텅 빈 통장으로 돌아온다는 말씀이시군요. 그런 텅 빈 통장에 신세 한탄 하시는 분들, 어떤 조언을 준비하셨나요?

[답변]

오늘 몇 가지 위험신호에 대해서 말씀드리려고 하는데 화면에 보이는 것처럼 첫 번째는 카페인 중독을 말씀드리고 싶어요.

[앵커]

카페인 하면 혹시 커피 많이 마시는 그런 분들?

[답변]

커피도 물론 카페인인데 여기서 말하는 카페인은 그런 내용은 아니고. 여기서 말하는 카페인은 바로 카카X 그리고 페이스X 그리고 인XX그램. 우리가 많이 사용하는 SNS를 이야기하는 겁니다.

[앵커]

세글자 약자로 뽑아오신 거군요.

[답변]

약자를 따서 카페인 중독. SNS의 과몰입을 하게 되면 아무래도 과소비가 이어질 수밖에 없거든요. 왜냐하면 인간의 기본적인 행동양식이라는 게 남이 하는 것을 훔쳐보고 그리고 또 따라 하고 그걸 과시하려고 하는 속성이 있다 보니까 SNS를 과몰입하다 보면 소비를 안 할 수가 없죠.

[앵커]

뭐라도 먹어야 사진을 올리니까.

[답변]

그렇죠. 오늘 만약에 저녁에 내가 사진을 하나도 못 올렸네? 뭔가 좀 새로운 걸 올려야 되겠다, 이런 생각에 초조하다면 본인이 카페인 중독이 아닌가 생각을 해봐야 됩니다.

[앵커]

그럼 어떻게 해요? SNS 잠깐 중단해야 되는 건가요? 지워야 해요?

[답변]

사실 우리가 SNS를 중단하기는 어려울 거 같고. 사실 우리가 단식 많이 하잖아요, 건강을 위해서. 그래서 우리가 단식을 해볼 필요가 있지 않을까.

[앵커]

간헐적 단식을 해야겠죠?

[답변]

그런데 음식 단식이 아니고 SNS도 간헐적으로 단식하는 분들이 요즘 굉장히 많습니다. 앞으로 코로나가 진정이 되면 외부활동이 늘어날 테니까 아무래도 SNS 문제가 줄어들긴 하겠지만 그래도 지금부터 SNS를 간헐적으로 단식을 하시는 분들이 있다.

[앵커]

두 번째 우리가 인지해야 할 위험신호. 보니까 당근 그림이 떠 있어요?

[답변]

당근 굉장히 좋아하는 채소인데 사실 이것은 채소마켓이라고 하는 중고거래 앱을 제가 이야기하는 거거든요.

[앵커]

둘러서 표현하신 거죠.

[답변]

어떻게 중고거래 앱 앵커님도 많이 사용하시나요?

[앵커]

저도 주말에 가끔 합니다.

[답변]

많이들 이용하시는데 이게 중독 수준으로 되는 분들이 있다. 제가 국민 영수증에 사연자 중에 한 분이 월급이 300 정도 받으시는 분인데 한 달에 600만 원어치의 물건을 중고거래 앱에서 사고팔고 하는 분이 있었어요. 이게 왜 이렇게 심해졌느냐. 언젠가부터 물건을 살 때 뭔가 신중하게 사질 않고 덜컥덜컥 사게 되면 사실은 다시 팔게 되는 거예요. 그러니까 사실은 중고거래 앱을 많이 사용한다는 게 옛날에 아나바다 운동처럼 절약 이런 게 아니라 사실은 너무 쓸데없는 물건을 필요 이상으로 사니까 자꾸 팔게 된다라는 거죠.

[앵커]

물론 중고거래 앱을 잘 활용하는 분들도 계시죠.

[답변]

그렇죠. 물론 그런 분들도 있는데. 심지어는 어떤 현상이 발생하냐면 이 중고거래 앱을 너무 많이 활용하다 보면 자기가 원하는 자기 취향의 물건을 안 삽니다. 그리고 대중이 원하는 물건을 사요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

다시 팔아야 되니까. 심지어는 내가 물건을 샀는데 열심히 사용해야 되는데 잘 사용을 못 해요. 비닐도 못 뜯고 이래요. 왜 그럴까요?

[앵커]

팔아야 되니까.

[답변]

또 팔아야 되니까. 이런 지경에 이르다 보니까 결국은 너무 필요 이상의 나쁜 영수증들을 자꾸 만들어낸다라는 게 문제라는 거죠.

[앵커]

그런 습관이 켜켜이 쌓이면 결국 안 좋은 소비행태까지 갈 수밖에 없는 건데. 그렇게 성급하게 사는 버릇 없애려면 어떻게 해야 되는 겁니까?

[답변]

그걸 우리가 해결하는 방법으로 제가 제시했던 게 우리가 사법제도에 보면 3심 제도라는 게 있잖습니까? 재판을 3번 하는 건데 결제도 우리가 결제하기 전에 3번 정도 자신에게 심사를 해보자. 3번을 생각을 해보자 이런 이야기입니다.

[앵커]

1심부터 볼게요.

[답변]

첫 번째는 정말 필요한가라는 걸 물어보는 거죠. 그런데 사실 필요하지 않은 거를 사는 사람이 없지 않느냐, 이렇게 생각할지 모르겠는데. 사실 필요하다란 말은 우리가 보통 있으면 좋은 게 필요한 게 아니고 없으면 안 되는 게 필요한 거죠.

[앵커]

알겠습니다. 2심으로 넘어갈게요.

[답변]

두 번째는 이번 달에 예산이 있는가입니다. 예산이 없다면 필요한 거라 하더라도 다음 달로 넘겨야 되는 거죠.

[앵커]

1심, 2심 통과했으면 이제 결제에 가까운 순간이에요.

[답변]

드디어 결제에 가까워졌는데 마지막 3심은 뭐냐? 대체재가 없는가를 물어보는 겁니다.

[앵커]

대체재 예를 들면 어떤 건가요?

[답변]

사실 우리가 요즘 봄이 되니까 봄옷들 사러 가시는 분들 많은데 작년에도 재작년에도 계속 봄옷을 샀다면 우리가 한번 장을 열어보면 사실 작년 봄이나 재작년 봄이나 분명히 샀던 옷이 있습니다. 그런 것들이 충분히 대체재가 될 수 있고 또 가을옷이 간절기 옷은 봄에도 입을 수 있거든요. 한 번 정도 정말 필요한지를 생각해볼 필요가 있다.

[앵커]

세 번째 키워드 보겠습니다. 보니까 할부 버튼이 나오네요. 저거 누르라는 건가요, 말라는 건가요?

[답변]

사실은 할부라는 것이 우리가 고가의 전자제품 살 때 많이 사용하잖아요. 편리할 때가 있는데 심지어는 마트에 가서 식료품이라든지 소비재를 사는데도 할부를 사용한다면 이것은 뭔가 내 지갑에 위험신호가 될 수 있다.

[앵커]

왜 그렇죠?

[답변]

할부라는 것이 사실 예산을 제대로 쓸 수 없게끔 만드는 구조가 있어요. 그리고 우리가 자꾸 할부가 습관이 되다 보면 할부가 우리가 보통 카드 사용하시는 분들이 실적을 쌓기 위해서 하는 분들도 있는데 전월 실적 같은 경우에는 제외되는 경우도 많고요. 신용점수에도 일시불만 사용하는 분들에 비해서는 점수가 낮게 유지될 수 있기 때문에 주의해야 된다, 이렇게 말씀드리겠습니다.

[앵커]

그래도 무이자 할부 같은 경우는 오히려 예산 관리를 체계적으로 할 수 있는 방법 아닌가요? 일시불에 비해서?

[답변]

맞습니다. 예산을 한 달에 정확하게 쓰는 습관을 가진 분들이 할부를 쓰는 것, 무이자 할부를 쓰는 것은 상관이 없는데. 예산이 제대로 정립이 안 돼 있는 분들이 자꾸 할부를 쓰다 보면 많이 쓰게 될 수밖에 없거든요. 주의해야 된다.

[앵커]

마지막 키워드 보겠습니다. 목적 없는 저축. 저축은 일단 하면 좋은 거 아니에요?

[답변]

그렇죠. 그런데 문제는 뭐냐면 제가 젊은 분들 많이 멘토링 하는데. 저축을 왜 하느냐? 이렇게 물어보면 어떤 목적이 없이 그냥 다 쓰기가 좀 그래서 한다, 이런 분들이 꽤 있어요. 이게 무슨 이야기냐면 결국 목적 없는 저축을 하고 있다는 건데. 목적 없는 저축은 결국 소비가 됩니다. 예를 들어서 우리가 적금 만기 달이 되면 굉장히 기분이 좋아지잖아요. 이제 이번 달에 적금 만기를 타니까. 남성분들 같은 경우는 아침에 차에 시동을 딱 걸면 엔진 소리가 크게 들립니다. 왜 그럴 거 같아요?

[앵커]

차가 돈을 달라는 소리죠.

[답변]

그렇죠. 차를 바꿀 때가 됐다 이런 생각이 드는 거죠. 그다음에 여성분들 이번 달이 적금 만기다 그러면 백화점에 가면 가방이 이상하게 눈에 띄고 예뻐 보입니다. 그 가방의 가격표를 딱 확인하면 깜짝 놀라요. 왜 놀랄 거 같습니까?

[앵커]

비싸니까 놀라겠죠.

[답변]

그것도 그런데 내 적금 만기 금액하고 너무 비슷하다. 이건 신의 계시다. 이런 생각을 하시는 분들이 많다는 거죠.

[앵커]

네 가지 위험신호만 잘 인지를 하고 있어도 예산에 관련된 큰 도움이 될 거 같은데 요즘 국민 영수증에서 명언을 많이 남기시더라고요. 오늘 우리 ET 시청자분들한테도 한 말씀 해 주시면 어떤 거 하시겠어요?

[답변]

사실 제가 국민 영수증에서 많은 명언을 얘기하고 있는데 아마 제가 가장 인상 깊게 들었던 명언이 바로 이겁니다. 바로 우리가 요즘 주식하시는 분들 많은데 사실 수익률 1% 올리는 것보다는 쓸데없는 돈 안 쓰면 그게 수익률 100%다.

[앵커]

알겠습니다. 오늘은 이 말씀으로 클로징 멘트를 대신하도록 하겠습니다. 지금까지 호모 이코노미쿠스 김경필 작가와 함께했습니다. 고맙습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 위성락 실장 “전작권 협상 카드 아냐”…<br>차관 인선 발표](/data/layer/904/2025/07/20250713_krfuHu.jpg)

이 기사에 대한 의견을 남겨주세요.