[ET] 신용점수 500점이라 거절?…가게 단골 많으면 대출 가능!

입력 2022.04.19 (18:13)

수정 2022.04.20 (10:53)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] 입과 발 꽁꽁 묶인 채 발견된 ‘주홍이’…“가족을 기다려요”](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/04/19/50_5443815.jpg)

![[ET] ‘속 터지는’ 5G, 이유 있었네 외](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/04/19/70_5443821.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월19일(화) 17:50~18:25 KBS2

■ 출연자 : 이호동 코데이터 대표

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220419&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 100% 보증, 낮은 금리로 신용 대출 지원. 소상공인들에게 날아든 문자 한 통, 하지만 보이스피싱입니다. 대출받기가 녹록지 않은 소상공인 입장에서는 이런 문자 받으면 귀가 번쩍 뜨일 수밖에 없을 텐데요. 소상공인 대출은 왜 이렇게 어려운 건지, 좀 쉽게 대출받을 방법은 없는지 신용평가회사 코데이터 이호동 대표와 이야기 나눠보겠습니다. 대표님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

영업시간 제한도 풀리고 소상공인들도 기지개 좀 피셔야 될 텐데 그동안 워낙 손실이 깊어서 재기하기 쉽지는 않으시겠어요.

[답변]

그동안 코로나 상황 때문에 진짜 힘드셨던 분이 소상공인들인데 어제부터 사실은 여러 가지 제한이 풀렸잖습니까? 그동안 못했던 여러 가지 영업 준비도 해야 되고 새롭게 준비하려면 자금이 많이 필요할 겁니다. 대출 소요가 많이 일어날 텐데 사실 소상공인들은 대출받기도 쉬운 상황이 아니거든요.

[앵커]

신용 대출이 어렵다는 말씀이신가요?

[답변]

그렇습니다. 사실 개인 대출 같은 경우에는 작년 말 기준으로 1,890조인데 그중에 20%가 신용대출이에요. 소상공인 대출 같은 경우에는 규모가 620조로 개인 대출의 3분의 1 수준이긴 하지만 신용대출은 전혀 전무합니다. 대부분이 담보나 보증에 의한 대출이지 신용대출은 아예 없다고 보면 됩니다.

[앵커]

소상공인분들도 얼마든지 성실하고 착실하게 영업하는 분들 많은데 왜 이분들은 신용대출이 어려울까요?

[답변]

신용대출을 할 때는 은행들에서 심사하는 것이 기업이 장사가 잘 되는지 망할 가능성은 없는지 그거를 손익계산서니 이런 재무제표 갖고 판단을 합니다. 그런데 소상공인 같이 말하자면 그런 데서는 떡볶이집이나 빵집 하는 데도 스스로 장부는 작성하겠지만 그걸 외부적으로 신빙성 있게 공증이 돼 있는 자료가 이니기 때문에 그걸 갖고 은행에서 판단해가지고 신용대출 여부를 결정할 수는 없는 것이죠.

[앵커]

은행에서도 돈을 빌려줄 때는 이 돈을 떼이지 말아야지 하는 그런 걱정을 하는데, 그렇게 믿고 볼 만한 정보가 소상공인들은 아직 부족하다. 그럼 이분들이 담보나 보증 없이 신용으로 대출받을 다른 방법은 없는 겁니까?

[답변]

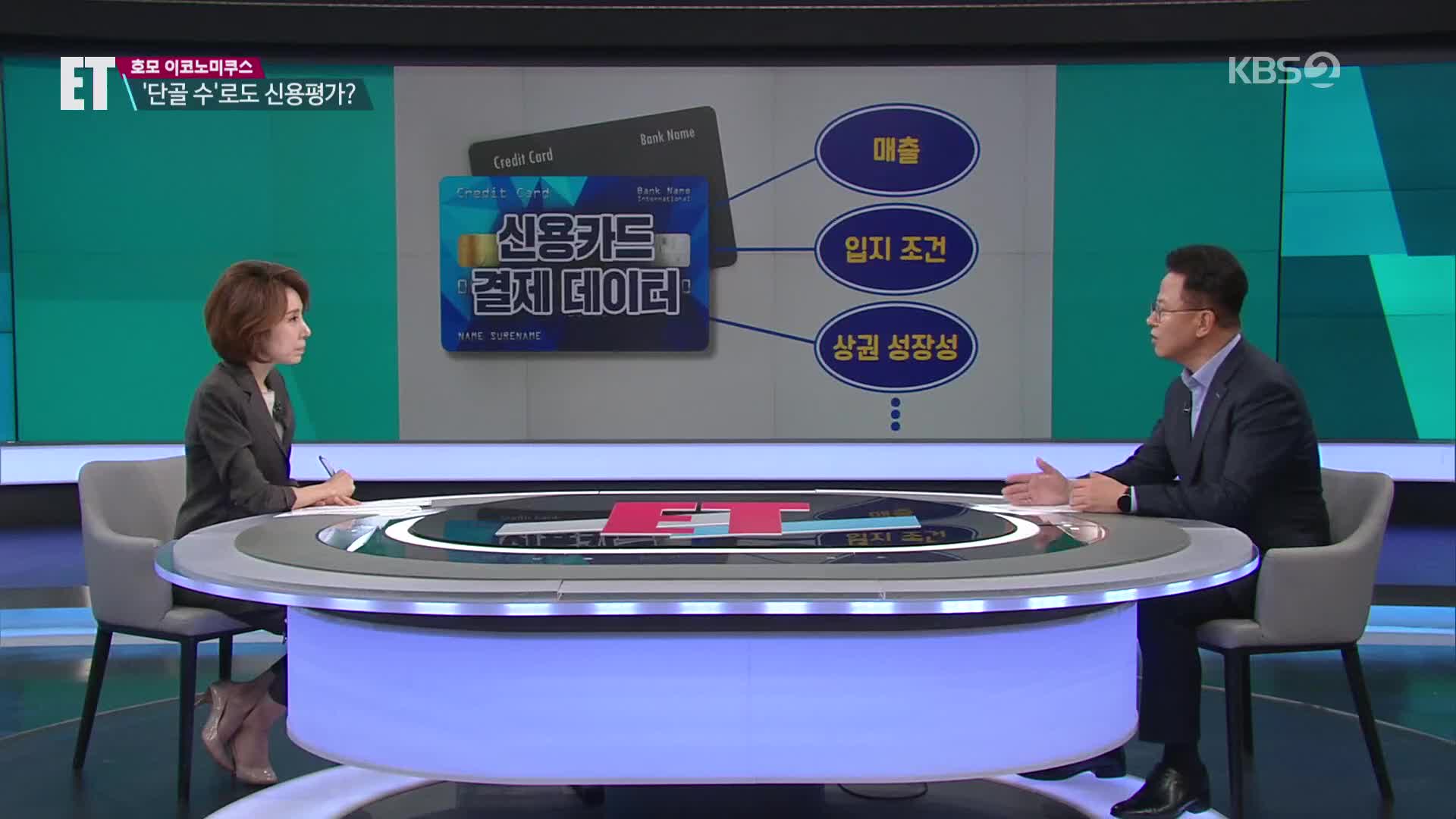

그게 이제 새롭게 나타난 게 대안신용평가라고 새롭게 나타나고 있습니다. 대안신용평가라는 건 뭐냐면 기존에 금융거래 정보 이용하던 것이 아니라 새롭게 기존에 안 봤던 정보들을 활용해서 평가하는 것인데요. 예를 들면 우리 소상공인들도 카드 매출 다 하잖아요. 가맹점에 이루어져가지고. 그러면 신용카드사는 그런 카드 매출 정보가 다 데이터로 쌓여 있습니다. 그런 데이터를 이용하면 이 소상공인은 매출이 얼마나 있었는지, 단골 고객 수는 얼마나 되는지, 입지 조건은 괜찮은지, 상권이 어떤지를 다 볼 수가 있거든요.

[앵커]

이런 금융 데이터 말고 비금융 데이터는 어떤 것들이 있습니까?

[답변]

금융결제원에서는 여러 가지 금융거래 정보도 다 나오는데. 말하자면 자동이체 내역이라든가.

[앵커]

자동이체 내역으론 뭘 보는 거예요?

[답변]

자동이체 내역이란 게 전기료, 수도료, 가스료, 이런 게 자동적으로 빠져나가는지 그렇게 계속 빠져나가다 보면 이 소상공인은 계속 활동성이 괜찮은 거야, 이렇게 판단할 수가 있는 것이죠. 그다음에 통신비 이런 것도 마찬가지고요. 단골 고객이 많은지 아닌지도 파악해가지고 할 수가 있죠.

[앵커]

단골 고객 수를 어떻게 확인을 할 수가 있죠?

[답변]

아까 제가 카드 매출 이렇게 얘기했는데 신용카드사에서 카드 매출을 보면 어떤 고객이 그 가맹점에 얼마나 왔는지 횟수도 다 파악이 됩니다. 그걸로 해서 단골 고객 수가 많은지 없는지를 판단할 수 있는데 결국 빅데이터의 힘이라고 볼 수 있죠.

[앵커]

고객과의 신뢰도를 보겠다라는 거군요?

[답변]

그렇습니다.

[앵커]

단골 고객 수를 신용평가에 활용할 수 있다면 예를 들어 빵집이나 음식점 다녀온 소비자들이 남기는 인스타그램의 해시태그라든지 온라인의 리뷰, 이런 것도 신용도를 평가하는 데 활용할 수 있겠네요?

[답변]

당연히 활용할 수 있습니다. 제가 한 번 잠깐 예를 들어보면요, 우리 동네 빵집이나 떡볶이집 이런 것들 있잖아요. 장사가 잘 되가지고 매출은 올라가는데 자금 결제가 만약에 3개월 후에 들어온다. 그래서 새롭게 빵을 만들고 할 때 자금이 부족하면 대출받아야 되는데 예전과 같이 재무제표를 들여다보는 구조하에서는 대출을 못 받게 되는데 단골 고객은 많은지 그다음에 주문 현황은 어떤지 인스타그램에 해시태그는 얼마나 붙었는지 온라인 리뷰가 얼마나 달렸는지 이런 걸 활용한다면 얼마든지 대출이 가능하게 됩니다.

[앵커]

그런 정보는 기존 금융사에서 활용했던 전통적인 신용평가 기준에 비해서 정보 가치가 낮은 수준 아닌가요?

[답변]

맞습니다. 예전 정보에 비해서는 수준이 떨어지는 거 아니냐 이렇게 판단할 수도 있지만 저는 약간 섣부른 판단이 아닐까 이렇게 생각하는데. 요즘은 빅데이터 시대입니다. 과거에 활용되지 못했고 수집되지 못했던 데이터라고 무조건 가치가 낮다고 볼 수 없는 게, 빅데이터 그다음에 요즘은 IT가 고도화되고 있고 빅데이터의 여러 분석 기법이 있어가지고 과거에는 가치를 찾아낼 수 없었던 그 데이터에서 새로운 가치를 찾아내고 있거든요. 이걸 통해서 얼마든지 가능할 수 있다고 봅니다.

[앵커]

대표님은 그렇게 생각하실지 몰라도 결국 대출을 해주는 건 은행이잖아요. 은행에서 과연 이런 대안 정보에 신뢰성, 유효성을 인정해 줄 것이냐. 거기에 맞춰서 대출을 해 줄 것이냐. 이게 중요할 것 같은데요.

[답변]

말씀 주신 바와 같이 진짜 대출해 주는 건 은행인데 은행이 믿고 해 줘야 되는 건데 저는 그렇게 분명히 될 거라고 봅니다.

[앵커]

왜요?

[답변]

왜냐하면 은행도 지금 변신 중에 있습니다. 빅테크 기업이 금융산업에 진출하면서 디지털 전환이니 금융혁신이 일어나고 있고요. 특히 인터넷뱅크의 출현으로 보수적인 시중 은행도 엄청난 변화를 꾀하고 있습니다. 한 가지 예를 들면 카카오뱅크 같은 경우에도 대안신용평가를 제시하고 있는데요. 카카오택시를 이용한다거나 그다음에 카톡에 들어가가지고 선물하기 이런 것들 있잖아요. 그런 정보를 이용해서 신용 상태를 평가하는 방법들이 나타나고 있습니다.

[앵커]

택시 타는 거, 선물하기, 이런 걸로 어떻게 상대의 신용 평가를 예상한다는 거죠?

[답변]

아까 소상공인은 활동성을 평가하듯이 이 개인에 대해서 얼마나 택시를 많이 타고 그다음에 선물하기, 선물 받기 이걸 이 사람이 선물을 많이 받는 사람인지 선물이 많이 주는 사람인지 그 정보에 따라서 이 사람은 굉장히 활동량이 좋은 사람이야, 하면 당연히 그보다 떨어지는 사람에 비해서는 더 신용점수가 높아질 수가 있는 것이죠.

[앵커]

그런 것들이 어떻게 보면 굉장히 민감한 개인정보일 수 있잖아요.

[답변]

맞습니다.

[앵커]

이런 걸 신용평가사에서 개인 동의 없이도 다 활용을 할 수 있는 겁니까?

[답변]

당연히 개인 동의가 있어야 되고요. 신용평가사는 신용정보의 이용 및 보호에 관한 법률에 의해서 정보를 취급하고 있고요. 그 정보를 소상공인이 동의했을 때만, 대출을 받아서 동의했을 경우만 금융기관에 제공이 되고. 또 암호화된 형태로 제공이 되기 때문에 전혀 해킹이나 이런 염려 없습니다.

[앵커]

소상공인들은 어떤 걸 어떻게 준비를 해야 신용 평가를 잘 받을 수 있을까요? 그런 팁을 좀 주시면 어떠세요?

[답변]

저는 사실은 소상공인은 본업에만 충실하면 된다고 생각합니다. 본업에 충실하고 우리 카드 결제 시스템이나 금융거래 시스템 같은 이런 제도화된 시스템을 이용하기만 하면 말하자면 좋은 상품 잘 만들고 좋은 서비스 잘 만들어서 팔면 고객이 계속 유입될 테고 좋은 평판으로 이어질 테고 그래서 장사가 잘되는 이런 선순환 구조가 이루어지잖아요. 그럼 저희 같은 신용평가사가 요즘 AI 빅데이터 시대 아닙니까? 거기에 걸맞게 각종 정보를, 아까 말한 그런 대안 정보들 있잖아요. 찾아내 가지고 이분들이, 본업에 충실한 이분들이 얼마든지 신용평가를 잘 받아서 대출받을 수 있도록 저희가 적극 지원해드리도록 하겠습니다.

[앵커]

본업에 충실하라. 이거 너무 원론적인 얘기 같은데요. 구체적인 팁 같은 거 없으세요?

[답변]

글쎄, 아무래도 홍보도 잘해야 되겠지만 지금 제가 말씀드리는 거는 장사 잘하면 될 수 있게 하는 게 최고의 팁이 아닌가요? 장사 잘하시면 우리 신용평가도 잘 받고 자금 지원도 잘 될 수 있게 저희 같은 신용평가기관이 지원해 드리겠습니다.

[앵커]

소상공인들이 대안신용평가를 통해서 대출을 받으려면 어디 가서 신청해야 됩니까? 은행을 가야 되나요? 아니면 신용평가 회사에 가야 되나요?

[답변]

저희가 대출하는 건 아니기 때문에 은행이나 이런 금융기관 가서 대출을 신청하시면 되는데요. 요즘 저희가 개발해가지고 제시한 대안신용평가 모델이 많은 은행이나 카드사나 저축은행이나 P2P 전 업권에서 사용하고 시작하고 있습니다. 유효성이 검증이 돼 가지고 많은 은행사가, 지금 금융사가 활용하고 있기 때문에 이런 금융사에 가서 신청하시면 예전에 못 받던 신용대출을 받으실 수 있을 겁니다.

[앵커]

그동안 참 힘든 시기를 보낸 소상공인들이 다시 날아오를 수 있도록 합리적인 그런 신용평가 모델이 구축되는 것도 중요한 문제인 거 같습니다. 호모 이코노미쿠스 이호동 대표와 함께했습니다. 오늘 말씀 잘 들었습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월19일(화) 17:50~18:25 KBS2

■ 출연자 : 이호동 코데이터 대표

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220419&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 100% 보증, 낮은 금리로 신용 대출 지원. 소상공인들에게 날아든 문자 한 통, 하지만 보이스피싱입니다. 대출받기가 녹록지 않은 소상공인 입장에서는 이런 문자 받으면 귀가 번쩍 뜨일 수밖에 없을 텐데요. 소상공인 대출은 왜 이렇게 어려운 건지, 좀 쉽게 대출받을 방법은 없는지 신용평가회사 코데이터 이호동 대표와 이야기 나눠보겠습니다. 대표님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

영업시간 제한도 풀리고 소상공인들도 기지개 좀 피셔야 될 텐데 그동안 워낙 손실이 깊어서 재기하기 쉽지는 않으시겠어요.

[답변]

그동안 코로나 상황 때문에 진짜 힘드셨던 분이 소상공인들인데 어제부터 사실은 여러 가지 제한이 풀렸잖습니까? 그동안 못했던 여러 가지 영업 준비도 해야 되고 새롭게 준비하려면 자금이 많이 필요할 겁니다. 대출 소요가 많이 일어날 텐데 사실 소상공인들은 대출받기도 쉬운 상황이 아니거든요.

[앵커]

신용 대출이 어렵다는 말씀이신가요?

[답변]

그렇습니다. 사실 개인 대출 같은 경우에는 작년 말 기준으로 1,890조인데 그중에 20%가 신용대출이에요. 소상공인 대출 같은 경우에는 규모가 620조로 개인 대출의 3분의 1 수준이긴 하지만 신용대출은 전혀 전무합니다. 대부분이 담보나 보증에 의한 대출이지 신용대출은 아예 없다고 보면 됩니다.

[앵커]

소상공인분들도 얼마든지 성실하고 착실하게 영업하는 분들 많은데 왜 이분들은 신용대출이 어려울까요?

[답변]

신용대출을 할 때는 은행들에서 심사하는 것이 기업이 장사가 잘 되는지 망할 가능성은 없는지 그거를 손익계산서니 이런 재무제표 갖고 판단을 합니다. 그런데 소상공인 같이 말하자면 그런 데서는 떡볶이집이나 빵집 하는 데도 스스로 장부는 작성하겠지만 그걸 외부적으로 신빙성 있게 공증이 돼 있는 자료가 이니기 때문에 그걸 갖고 은행에서 판단해가지고 신용대출 여부를 결정할 수는 없는 것이죠.

[앵커]

은행에서도 돈을 빌려줄 때는 이 돈을 떼이지 말아야지 하는 그런 걱정을 하는데, 그렇게 믿고 볼 만한 정보가 소상공인들은 아직 부족하다. 그럼 이분들이 담보나 보증 없이 신용으로 대출받을 다른 방법은 없는 겁니까?

[답변]

그게 이제 새롭게 나타난 게 대안신용평가라고 새롭게 나타나고 있습니다. 대안신용평가라는 건 뭐냐면 기존에 금융거래 정보 이용하던 것이 아니라 새롭게 기존에 안 봤던 정보들을 활용해서 평가하는 것인데요. 예를 들면 우리 소상공인들도 카드 매출 다 하잖아요. 가맹점에 이루어져가지고. 그러면 신용카드사는 그런 카드 매출 정보가 다 데이터로 쌓여 있습니다. 그런 데이터를 이용하면 이 소상공인은 매출이 얼마나 있었는지, 단골 고객 수는 얼마나 되는지, 입지 조건은 괜찮은지, 상권이 어떤지를 다 볼 수가 있거든요.

[앵커]

이런 금융 데이터 말고 비금융 데이터는 어떤 것들이 있습니까?

[답변]

금융결제원에서는 여러 가지 금융거래 정보도 다 나오는데. 말하자면 자동이체 내역이라든가.

[앵커]

자동이체 내역으론 뭘 보는 거예요?

[답변]

자동이체 내역이란 게 전기료, 수도료, 가스료, 이런 게 자동적으로 빠져나가는지 그렇게 계속 빠져나가다 보면 이 소상공인은 계속 활동성이 괜찮은 거야, 이렇게 판단할 수가 있는 것이죠. 그다음에 통신비 이런 것도 마찬가지고요. 단골 고객이 많은지 아닌지도 파악해가지고 할 수가 있죠.

[앵커]

단골 고객 수를 어떻게 확인을 할 수가 있죠?

[답변]

아까 제가 카드 매출 이렇게 얘기했는데 신용카드사에서 카드 매출을 보면 어떤 고객이 그 가맹점에 얼마나 왔는지 횟수도 다 파악이 됩니다. 그걸로 해서 단골 고객 수가 많은지 없는지를 판단할 수 있는데 결국 빅데이터의 힘이라고 볼 수 있죠.

[앵커]

고객과의 신뢰도를 보겠다라는 거군요?

[답변]

그렇습니다.

[앵커]

단골 고객 수를 신용평가에 활용할 수 있다면 예를 들어 빵집이나 음식점 다녀온 소비자들이 남기는 인스타그램의 해시태그라든지 온라인의 리뷰, 이런 것도 신용도를 평가하는 데 활용할 수 있겠네요?

[답변]

당연히 활용할 수 있습니다. 제가 한 번 잠깐 예를 들어보면요, 우리 동네 빵집이나 떡볶이집 이런 것들 있잖아요. 장사가 잘 되가지고 매출은 올라가는데 자금 결제가 만약에 3개월 후에 들어온다. 그래서 새롭게 빵을 만들고 할 때 자금이 부족하면 대출받아야 되는데 예전과 같이 재무제표를 들여다보는 구조하에서는 대출을 못 받게 되는데 단골 고객은 많은지 그다음에 주문 현황은 어떤지 인스타그램에 해시태그는 얼마나 붙었는지 온라인 리뷰가 얼마나 달렸는지 이런 걸 활용한다면 얼마든지 대출이 가능하게 됩니다.

[앵커]

그런 정보는 기존 금융사에서 활용했던 전통적인 신용평가 기준에 비해서 정보 가치가 낮은 수준 아닌가요?

[답변]

맞습니다. 예전 정보에 비해서는 수준이 떨어지는 거 아니냐 이렇게 판단할 수도 있지만 저는 약간 섣부른 판단이 아닐까 이렇게 생각하는데. 요즘은 빅데이터 시대입니다. 과거에 활용되지 못했고 수집되지 못했던 데이터라고 무조건 가치가 낮다고 볼 수 없는 게, 빅데이터 그다음에 요즘은 IT가 고도화되고 있고 빅데이터의 여러 분석 기법이 있어가지고 과거에는 가치를 찾아낼 수 없었던 그 데이터에서 새로운 가치를 찾아내고 있거든요. 이걸 통해서 얼마든지 가능할 수 있다고 봅니다.

[앵커]

대표님은 그렇게 생각하실지 몰라도 결국 대출을 해주는 건 은행이잖아요. 은행에서 과연 이런 대안 정보에 신뢰성, 유효성을 인정해 줄 것이냐. 거기에 맞춰서 대출을 해 줄 것이냐. 이게 중요할 것 같은데요.

[답변]

말씀 주신 바와 같이 진짜 대출해 주는 건 은행인데 은행이 믿고 해 줘야 되는 건데 저는 그렇게 분명히 될 거라고 봅니다.

[앵커]

왜요?

[답변]

왜냐하면 은행도 지금 변신 중에 있습니다. 빅테크 기업이 금융산업에 진출하면서 디지털 전환이니 금융혁신이 일어나고 있고요. 특히 인터넷뱅크의 출현으로 보수적인 시중 은행도 엄청난 변화를 꾀하고 있습니다. 한 가지 예를 들면 카카오뱅크 같은 경우에도 대안신용평가를 제시하고 있는데요. 카카오택시를 이용한다거나 그다음에 카톡에 들어가가지고 선물하기 이런 것들 있잖아요. 그런 정보를 이용해서 신용 상태를 평가하는 방법들이 나타나고 있습니다.

[앵커]

택시 타는 거, 선물하기, 이런 걸로 어떻게 상대의 신용 평가를 예상한다는 거죠?

[답변]

아까 소상공인은 활동성을 평가하듯이 이 개인에 대해서 얼마나 택시를 많이 타고 그다음에 선물하기, 선물 받기 이걸 이 사람이 선물을 많이 받는 사람인지 선물이 많이 주는 사람인지 그 정보에 따라서 이 사람은 굉장히 활동량이 좋은 사람이야, 하면 당연히 그보다 떨어지는 사람에 비해서는 더 신용점수가 높아질 수가 있는 것이죠.

[앵커]

그런 것들이 어떻게 보면 굉장히 민감한 개인정보일 수 있잖아요.

[답변]

맞습니다.

[앵커]

이런 걸 신용평가사에서 개인 동의 없이도 다 활용을 할 수 있는 겁니까?

[답변]

당연히 개인 동의가 있어야 되고요. 신용평가사는 신용정보의 이용 및 보호에 관한 법률에 의해서 정보를 취급하고 있고요. 그 정보를 소상공인이 동의했을 때만, 대출을 받아서 동의했을 경우만 금융기관에 제공이 되고. 또 암호화된 형태로 제공이 되기 때문에 전혀 해킹이나 이런 염려 없습니다.

[앵커]

소상공인들은 어떤 걸 어떻게 준비를 해야 신용 평가를 잘 받을 수 있을까요? 그런 팁을 좀 주시면 어떠세요?

[답변]

저는 사실은 소상공인은 본업에만 충실하면 된다고 생각합니다. 본업에 충실하고 우리 카드 결제 시스템이나 금융거래 시스템 같은 이런 제도화된 시스템을 이용하기만 하면 말하자면 좋은 상품 잘 만들고 좋은 서비스 잘 만들어서 팔면 고객이 계속 유입될 테고 좋은 평판으로 이어질 테고 그래서 장사가 잘되는 이런 선순환 구조가 이루어지잖아요. 그럼 저희 같은 신용평가사가 요즘 AI 빅데이터 시대 아닙니까? 거기에 걸맞게 각종 정보를, 아까 말한 그런 대안 정보들 있잖아요. 찾아내 가지고 이분들이, 본업에 충실한 이분들이 얼마든지 신용평가를 잘 받아서 대출받을 수 있도록 저희가 적극 지원해드리도록 하겠습니다.

[앵커]

본업에 충실하라. 이거 너무 원론적인 얘기 같은데요. 구체적인 팁 같은 거 없으세요?

[답변]

글쎄, 아무래도 홍보도 잘해야 되겠지만 지금 제가 말씀드리는 거는 장사 잘하면 될 수 있게 하는 게 최고의 팁이 아닌가요? 장사 잘하시면 우리 신용평가도 잘 받고 자금 지원도 잘 될 수 있게 저희 같은 신용평가기관이 지원해 드리겠습니다.

[앵커]

소상공인들이 대안신용평가를 통해서 대출을 받으려면 어디 가서 신청해야 됩니까? 은행을 가야 되나요? 아니면 신용평가 회사에 가야 되나요?

[답변]

저희가 대출하는 건 아니기 때문에 은행이나 이런 금융기관 가서 대출을 신청하시면 되는데요. 요즘 저희가 개발해가지고 제시한 대안신용평가 모델이 많은 은행이나 카드사나 저축은행이나 P2P 전 업권에서 사용하고 시작하고 있습니다. 유효성이 검증이 돼 가지고 많은 은행사가, 지금 금융사가 활용하고 있기 때문에 이런 금융사에 가서 신청하시면 예전에 못 받던 신용대출을 받으실 수 있을 겁니다.

[앵커]

그동안 참 힘든 시기를 보낸 소상공인들이 다시 날아오를 수 있도록 합리적인 그런 신용평가 모델이 구축되는 것도 중요한 문제인 거 같습니다. 호모 이코노미쿠스 이호동 대표와 함께했습니다. 오늘 말씀 잘 들었습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 신용점수 500점이라 거절?…가게 단골 많으면 대출 가능!

-

- 입력 2022-04-19 18:13:26

- 수정2022-04-20 10:53:38

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월19일(화) 17:50~18:25 KBS2

■ 출연자 : 이호동 코데이터 대표

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220419&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 100% 보증, 낮은 금리로 신용 대출 지원. 소상공인들에게 날아든 문자 한 통, 하지만 보이스피싱입니다. 대출받기가 녹록지 않은 소상공인 입장에서는 이런 문자 받으면 귀가 번쩍 뜨일 수밖에 없을 텐데요. 소상공인 대출은 왜 이렇게 어려운 건지, 좀 쉽게 대출받을 방법은 없는지 신용평가회사 코데이터 이호동 대표와 이야기 나눠보겠습니다. 대표님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

영업시간 제한도 풀리고 소상공인들도 기지개 좀 피셔야 될 텐데 그동안 워낙 손실이 깊어서 재기하기 쉽지는 않으시겠어요.

[답변]

그동안 코로나 상황 때문에 진짜 힘드셨던 분이 소상공인들인데 어제부터 사실은 여러 가지 제한이 풀렸잖습니까? 그동안 못했던 여러 가지 영업 준비도 해야 되고 새롭게 준비하려면 자금이 많이 필요할 겁니다. 대출 소요가 많이 일어날 텐데 사실 소상공인들은 대출받기도 쉬운 상황이 아니거든요.

[앵커]

신용 대출이 어렵다는 말씀이신가요?

[답변]

그렇습니다. 사실 개인 대출 같은 경우에는 작년 말 기준으로 1,890조인데 그중에 20%가 신용대출이에요. 소상공인 대출 같은 경우에는 규모가 620조로 개인 대출의 3분의 1 수준이긴 하지만 신용대출은 전혀 전무합니다. 대부분이 담보나 보증에 의한 대출이지 신용대출은 아예 없다고 보면 됩니다.

[앵커]

소상공인분들도 얼마든지 성실하고 착실하게 영업하는 분들 많은데 왜 이분들은 신용대출이 어려울까요?

[답변]

신용대출을 할 때는 은행들에서 심사하는 것이 기업이 장사가 잘 되는지 망할 가능성은 없는지 그거를 손익계산서니 이런 재무제표 갖고 판단을 합니다. 그런데 소상공인 같이 말하자면 그런 데서는 떡볶이집이나 빵집 하는 데도 스스로 장부는 작성하겠지만 그걸 외부적으로 신빙성 있게 공증이 돼 있는 자료가 이니기 때문에 그걸 갖고 은행에서 판단해가지고 신용대출 여부를 결정할 수는 없는 것이죠.

[앵커]

은행에서도 돈을 빌려줄 때는 이 돈을 떼이지 말아야지 하는 그런 걱정을 하는데, 그렇게 믿고 볼 만한 정보가 소상공인들은 아직 부족하다. 그럼 이분들이 담보나 보증 없이 신용으로 대출받을 다른 방법은 없는 겁니까?

[답변]

그게 이제 새롭게 나타난 게 대안신용평가라고 새롭게 나타나고 있습니다. 대안신용평가라는 건 뭐냐면 기존에 금융거래 정보 이용하던 것이 아니라 새롭게 기존에 안 봤던 정보들을 활용해서 평가하는 것인데요. 예를 들면 우리 소상공인들도 카드 매출 다 하잖아요. 가맹점에 이루어져가지고. 그러면 신용카드사는 그런 카드 매출 정보가 다 데이터로 쌓여 있습니다. 그런 데이터를 이용하면 이 소상공인은 매출이 얼마나 있었는지, 단골 고객 수는 얼마나 되는지, 입지 조건은 괜찮은지, 상권이 어떤지를 다 볼 수가 있거든요.

[앵커]

이런 금융 데이터 말고 비금융 데이터는 어떤 것들이 있습니까?

[답변]

금융결제원에서는 여러 가지 금융거래 정보도 다 나오는데. 말하자면 자동이체 내역이라든가.

[앵커]

자동이체 내역으론 뭘 보는 거예요?

[답변]

자동이체 내역이란 게 전기료, 수도료, 가스료, 이런 게 자동적으로 빠져나가는지 그렇게 계속 빠져나가다 보면 이 소상공인은 계속 활동성이 괜찮은 거야, 이렇게 판단할 수가 있는 것이죠. 그다음에 통신비 이런 것도 마찬가지고요. 단골 고객이 많은지 아닌지도 파악해가지고 할 수가 있죠.

[앵커]

단골 고객 수를 어떻게 확인을 할 수가 있죠?

[답변]

아까 제가 카드 매출 이렇게 얘기했는데 신용카드사에서 카드 매출을 보면 어떤 고객이 그 가맹점에 얼마나 왔는지 횟수도 다 파악이 됩니다. 그걸로 해서 단골 고객 수가 많은지 없는지를 판단할 수 있는데 결국 빅데이터의 힘이라고 볼 수 있죠.

[앵커]

고객과의 신뢰도를 보겠다라는 거군요?

[답변]

그렇습니다.

[앵커]

단골 고객 수를 신용평가에 활용할 수 있다면 예를 들어 빵집이나 음식점 다녀온 소비자들이 남기는 인스타그램의 해시태그라든지 온라인의 리뷰, 이런 것도 신용도를 평가하는 데 활용할 수 있겠네요?

[답변]

당연히 활용할 수 있습니다. 제가 한 번 잠깐 예를 들어보면요, 우리 동네 빵집이나 떡볶이집 이런 것들 있잖아요. 장사가 잘 되가지고 매출은 올라가는데 자금 결제가 만약에 3개월 후에 들어온다. 그래서 새롭게 빵을 만들고 할 때 자금이 부족하면 대출받아야 되는데 예전과 같이 재무제표를 들여다보는 구조하에서는 대출을 못 받게 되는데 단골 고객은 많은지 그다음에 주문 현황은 어떤지 인스타그램에 해시태그는 얼마나 붙었는지 온라인 리뷰가 얼마나 달렸는지 이런 걸 활용한다면 얼마든지 대출이 가능하게 됩니다.

[앵커]

그런 정보는 기존 금융사에서 활용했던 전통적인 신용평가 기준에 비해서 정보 가치가 낮은 수준 아닌가요?

[답변]

맞습니다. 예전 정보에 비해서는 수준이 떨어지는 거 아니냐 이렇게 판단할 수도 있지만 저는 약간 섣부른 판단이 아닐까 이렇게 생각하는데. 요즘은 빅데이터 시대입니다. 과거에 활용되지 못했고 수집되지 못했던 데이터라고 무조건 가치가 낮다고 볼 수 없는 게, 빅데이터 그다음에 요즘은 IT가 고도화되고 있고 빅데이터의 여러 분석 기법이 있어가지고 과거에는 가치를 찾아낼 수 없었던 그 데이터에서 새로운 가치를 찾아내고 있거든요. 이걸 통해서 얼마든지 가능할 수 있다고 봅니다.

[앵커]

대표님은 그렇게 생각하실지 몰라도 결국 대출을 해주는 건 은행이잖아요. 은행에서 과연 이런 대안 정보에 신뢰성, 유효성을 인정해 줄 것이냐. 거기에 맞춰서 대출을 해 줄 것이냐. 이게 중요할 것 같은데요.

[답변]

말씀 주신 바와 같이 진짜 대출해 주는 건 은행인데 은행이 믿고 해 줘야 되는 건데 저는 그렇게 분명히 될 거라고 봅니다.

[앵커]

왜요?

[답변]

왜냐하면 은행도 지금 변신 중에 있습니다. 빅테크 기업이 금융산업에 진출하면서 디지털 전환이니 금융혁신이 일어나고 있고요. 특히 인터넷뱅크의 출현으로 보수적인 시중 은행도 엄청난 변화를 꾀하고 있습니다. 한 가지 예를 들면 카카오뱅크 같은 경우에도 대안신용평가를 제시하고 있는데요. 카카오택시를 이용한다거나 그다음에 카톡에 들어가가지고 선물하기 이런 것들 있잖아요. 그런 정보를 이용해서 신용 상태를 평가하는 방법들이 나타나고 있습니다.

[앵커]

택시 타는 거, 선물하기, 이런 걸로 어떻게 상대의 신용 평가를 예상한다는 거죠?

[답변]

아까 소상공인은 활동성을 평가하듯이 이 개인에 대해서 얼마나 택시를 많이 타고 그다음에 선물하기, 선물 받기 이걸 이 사람이 선물을 많이 받는 사람인지 선물이 많이 주는 사람인지 그 정보에 따라서 이 사람은 굉장히 활동량이 좋은 사람이야, 하면 당연히 그보다 떨어지는 사람에 비해서는 더 신용점수가 높아질 수가 있는 것이죠.

[앵커]

그런 것들이 어떻게 보면 굉장히 민감한 개인정보일 수 있잖아요.

[답변]

맞습니다.

[앵커]

이런 걸 신용평가사에서 개인 동의 없이도 다 활용을 할 수 있는 겁니까?

[답변]

당연히 개인 동의가 있어야 되고요. 신용평가사는 신용정보의 이용 및 보호에 관한 법률에 의해서 정보를 취급하고 있고요. 그 정보를 소상공인이 동의했을 때만, 대출을 받아서 동의했을 경우만 금융기관에 제공이 되고. 또 암호화된 형태로 제공이 되기 때문에 전혀 해킹이나 이런 염려 없습니다.

[앵커]

소상공인들은 어떤 걸 어떻게 준비를 해야 신용 평가를 잘 받을 수 있을까요? 그런 팁을 좀 주시면 어떠세요?

[답변]

저는 사실은 소상공인은 본업에만 충실하면 된다고 생각합니다. 본업에 충실하고 우리 카드 결제 시스템이나 금융거래 시스템 같은 이런 제도화된 시스템을 이용하기만 하면 말하자면 좋은 상품 잘 만들고 좋은 서비스 잘 만들어서 팔면 고객이 계속 유입될 테고 좋은 평판으로 이어질 테고 그래서 장사가 잘되는 이런 선순환 구조가 이루어지잖아요. 그럼 저희 같은 신용평가사가 요즘 AI 빅데이터 시대 아닙니까? 거기에 걸맞게 각종 정보를, 아까 말한 그런 대안 정보들 있잖아요. 찾아내 가지고 이분들이, 본업에 충실한 이분들이 얼마든지 신용평가를 잘 받아서 대출받을 수 있도록 저희가 적극 지원해드리도록 하겠습니다.

[앵커]

본업에 충실하라. 이거 너무 원론적인 얘기 같은데요. 구체적인 팁 같은 거 없으세요?

[답변]

글쎄, 아무래도 홍보도 잘해야 되겠지만 지금 제가 말씀드리는 거는 장사 잘하면 될 수 있게 하는 게 최고의 팁이 아닌가요? 장사 잘하시면 우리 신용평가도 잘 받고 자금 지원도 잘 될 수 있게 저희 같은 신용평가기관이 지원해 드리겠습니다.

[앵커]

소상공인들이 대안신용평가를 통해서 대출을 받으려면 어디 가서 신청해야 됩니까? 은행을 가야 되나요? 아니면 신용평가 회사에 가야 되나요?

[답변]

저희가 대출하는 건 아니기 때문에 은행이나 이런 금융기관 가서 대출을 신청하시면 되는데요. 요즘 저희가 개발해가지고 제시한 대안신용평가 모델이 많은 은행이나 카드사나 저축은행이나 P2P 전 업권에서 사용하고 시작하고 있습니다. 유효성이 검증이 돼 가지고 많은 은행사가, 지금 금융사가 활용하고 있기 때문에 이런 금융사에 가서 신청하시면 예전에 못 받던 신용대출을 받으실 수 있을 겁니다.

[앵커]

그동안 참 힘든 시기를 보낸 소상공인들이 다시 날아오를 수 있도록 합리적인 그런 신용평가 모델이 구축되는 것도 중요한 문제인 거 같습니다. 호모 이코노미쿠스 이호동 대표와 함께했습니다. 오늘 말씀 잘 들었습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월19일(화) 17:50~18:25 KBS2

■ 출연자 : 이호동 코데이터 대표

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220419&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 100% 보증, 낮은 금리로 신용 대출 지원. 소상공인들에게 날아든 문자 한 통, 하지만 보이스피싱입니다. 대출받기가 녹록지 않은 소상공인 입장에서는 이런 문자 받으면 귀가 번쩍 뜨일 수밖에 없을 텐데요. 소상공인 대출은 왜 이렇게 어려운 건지, 좀 쉽게 대출받을 방법은 없는지 신용평가회사 코데이터 이호동 대표와 이야기 나눠보겠습니다. 대표님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

영업시간 제한도 풀리고 소상공인들도 기지개 좀 피셔야 될 텐데 그동안 워낙 손실이 깊어서 재기하기 쉽지는 않으시겠어요.

[답변]

그동안 코로나 상황 때문에 진짜 힘드셨던 분이 소상공인들인데 어제부터 사실은 여러 가지 제한이 풀렸잖습니까? 그동안 못했던 여러 가지 영업 준비도 해야 되고 새롭게 준비하려면 자금이 많이 필요할 겁니다. 대출 소요가 많이 일어날 텐데 사실 소상공인들은 대출받기도 쉬운 상황이 아니거든요.

[앵커]

신용 대출이 어렵다는 말씀이신가요?

[답변]

그렇습니다. 사실 개인 대출 같은 경우에는 작년 말 기준으로 1,890조인데 그중에 20%가 신용대출이에요. 소상공인 대출 같은 경우에는 규모가 620조로 개인 대출의 3분의 1 수준이긴 하지만 신용대출은 전혀 전무합니다. 대부분이 담보나 보증에 의한 대출이지 신용대출은 아예 없다고 보면 됩니다.

[앵커]

소상공인분들도 얼마든지 성실하고 착실하게 영업하는 분들 많은데 왜 이분들은 신용대출이 어려울까요?

[답변]

신용대출을 할 때는 은행들에서 심사하는 것이 기업이 장사가 잘 되는지 망할 가능성은 없는지 그거를 손익계산서니 이런 재무제표 갖고 판단을 합니다. 그런데 소상공인 같이 말하자면 그런 데서는 떡볶이집이나 빵집 하는 데도 스스로 장부는 작성하겠지만 그걸 외부적으로 신빙성 있게 공증이 돼 있는 자료가 이니기 때문에 그걸 갖고 은행에서 판단해가지고 신용대출 여부를 결정할 수는 없는 것이죠.

[앵커]

은행에서도 돈을 빌려줄 때는 이 돈을 떼이지 말아야지 하는 그런 걱정을 하는데, 그렇게 믿고 볼 만한 정보가 소상공인들은 아직 부족하다. 그럼 이분들이 담보나 보증 없이 신용으로 대출받을 다른 방법은 없는 겁니까?

[답변]

그게 이제 새롭게 나타난 게 대안신용평가라고 새롭게 나타나고 있습니다. 대안신용평가라는 건 뭐냐면 기존에 금융거래 정보 이용하던 것이 아니라 새롭게 기존에 안 봤던 정보들을 활용해서 평가하는 것인데요. 예를 들면 우리 소상공인들도 카드 매출 다 하잖아요. 가맹점에 이루어져가지고. 그러면 신용카드사는 그런 카드 매출 정보가 다 데이터로 쌓여 있습니다. 그런 데이터를 이용하면 이 소상공인은 매출이 얼마나 있었는지, 단골 고객 수는 얼마나 되는지, 입지 조건은 괜찮은지, 상권이 어떤지를 다 볼 수가 있거든요.

[앵커]

이런 금융 데이터 말고 비금융 데이터는 어떤 것들이 있습니까?

[답변]

금융결제원에서는 여러 가지 금융거래 정보도 다 나오는데. 말하자면 자동이체 내역이라든가.

[앵커]

자동이체 내역으론 뭘 보는 거예요?

[답변]

자동이체 내역이란 게 전기료, 수도료, 가스료, 이런 게 자동적으로 빠져나가는지 그렇게 계속 빠져나가다 보면 이 소상공인은 계속 활동성이 괜찮은 거야, 이렇게 판단할 수가 있는 것이죠. 그다음에 통신비 이런 것도 마찬가지고요. 단골 고객이 많은지 아닌지도 파악해가지고 할 수가 있죠.

[앵커]

단골 고객 수를 어떻게 확인을 할 수가 있죠?

[답변]

아까 제가 카드 매출 이렇게 얘기했는데 신용카드사에서 카드 매출을 보면 어떤 고객이 그 가맹점에 얼마나 왔는지 횟수도 다 파악이 됩니다. 그걸로 해서 단골 고객 수가 많은지 없는지를 판단할 수 있는데 결국 빅데이터의 힘이라고 볼 수 있죠.

[앵커]

고객과의 신뢰도를 보겠다라는 거군요?

[답변]

그렇습니다.

[앵커]

단골 고객 수를 신용평가에 활용할 수 있다면 예를 들어 빵집이나 음식점 다녀온 소비자들이 남기는 인스타그램의 해시태그라든지 온라인의 리뷰, 이런 것도 신용도를 평가하는 데 활용할 수 있겠네요?

[답변]

당연히 활용할 수 있습니다. 제가 한 번 잠깐 예를 들어보면요, 우리 동네 빵집이나 떡볶이집 이런 것들 있잖아요. 장사가 잘 되가지고 매출은 올라가는데 자금 결제가 만약에 3개월 후에 들어온다. 그래서 새롭게 빵을 만들고 할 때 자금이 부족하면 대출받아야 되는데 예전과 같이 재무제표를 들여다보는 구조하에서는 대출을 못 받게 되는데 단골 고객은 많은지 그다음에 주문 현황은 어떤지 인스타그램에 해시태그는 얼마나 붙었는지 온라인 리뷰가 얼마나 달렸는지 이런 걸 활용한다면 얼마든지 대출이 가능하게 됩니다.

[앵커]

그런 정보는 기존 금융사에서 활용했던 전통적인 신용평가 기준에 비해서 정보 가치가 낮은 수준 아닌가요?

[답변]

맞습니다. 예전 정보에 비해서는 수준이 떨어지는 거 아니냐 이렇게 판단할 수도 있지만 저는 약간 섣부른 판단이 아닐까 이렇게 생각하는데. 요즘은 빅데이터 시대입니다. 과거에 활용되지 못했고 수집되지 못했던 데이터라고 무조건 가치가 낮다고 볼 수 없는 게, 빅데이터 그다음에 요즘은 IT가 고도화되고 있고 빅데이터의 여러 분석 기법이 있어가지고 과거에는 가치를 찾아낼 수 없었던 그 데이터에서 새로운 가치를 찾아내고 있거든요. 이걸 통해서 얼마든지 가능할 수 있다고 봅니다.

[앵커]

대표님은 그렇게 생각하실지 몰라도 결국 대출을 해주는 건 은행이잖아요. 은행에서 과연 이런 대안 정보에 신뢰성, 유효성을 인정해 줄 것이냐. 거기에 맞춰서 대출을 해 줄 것이냐. 이게 중요할 것 같은데요.

[답변]

말씀 주신 바와 같이 진짜 대출해 주는 건 은행인데 은행이 믿고 해 줘야 되는 건데 저는 그렇게 분명히 될 거라고 봅니다.

[앵커]

왜요?

[답변]

왜냐하면 은행도 지금 변신 중에 있습니다. 빅테크 기업이 금융산업에 진출하면서 디지털 전환이니 금융혁신이 일어나고 있고요. 특히 인터넷뱅크의 출현으로 보수적인 시중 은행도 엄청난 변화를 꾀하고 있습니다. 한 가지 예를 들면 카카오뱅크 같은 경우에도 대안신용평가를 제시하고 있는데요. 카카오택시를 이용한다거나 그다음에 카톡에 들어가가지고 선물하기 이런 것들 있잖아요. 그런 정보를 이용해서 신용 상태를 평가하는 방법들이 나타나고 있습니다.

[앵커]

택시 타는 거, 선물하기, 이런 걸로 어떻게 상대의 신용 평가를 예상한다는 거죠?

[답변]

아까 소상공인은 활동성을 평가하듯이 이 개인에 대해서 얼마나 택시를 많이 타고 그다음에 선물하기, 선물 받기 이걸 이 사람이 선물을 많이 받는 사람인지 선물이 많이 주는 사람인지 그 정보에 따라서 이 사람은 굉장히 활동량이 좋은 사람이야, 하면 당연히 그보다 떨어지는 사람에 비해서는 더 신용점수가 높아질 수가 있는 것이죠.

[앵커]

그런 것들이 어떻게 보면 굉장히 민감한 개인정보일 수 있잖아요.

[답변]

맞습니다.

[앵커]

이런 걸 신용평가사에서 개인 동의 없이도 다 활용을 할 수 있는 겁니까?

[답변]

당연히 개인 동의가 있어야 되고요. 신용평가사는 신용정보의 이용 및 보호에 관한 법률에 의해서 정보를 취급하고 있고요. 그 정보를 소상공인이 동의했을 때만, 대출을 받아서 동의했을 경우만 금융기관에 제공이 되고. 또 암호화된 형태로 제공이 되기 때문에 전혀 해킹이나 이런 염려 없습니다.

[앵커]

소상공인들은 어떤 걸 어떻게 준비를 해야 신용 평가를 잘 받을 수 있을까요? 그런 팁을 좀 주시면 어떠세요?

[답변]

저는 사실은 소상공인은 본업에만 충실하면 된다고 생각합니다. 본업에 충실하고 우리 카드 결제 시스템이나 금융거래 시스템 같은 이런 제도화된 시스템을 이용하기만 하면 말하자면 좋은 상품 잘 만들고 좋은 서비스 잘 만들어서 팔면 고객이 계속 유입될 테고 좋은 평판으로 이어질 테고 그래서 장사가 잘되는 이런 선순환 구조가 이루어지잖아요. 그럼 저희 같은 신용평가사가 요즘 AI 빅데이터 시대 아닙니까? 거기에 걸맞게 각종 정보를, 아까 말한 그런 대안 정보들 있잖아요. 찾아내 가지고 이분들이, 본업에 충실한 이분들이 얼마든지 신용평가를 잘 받아서 대출받을 수 있도록 저희가 적극 지원해드리도록 하겠습니다.

[앵커]

본업에 충실하라. 이거 너무 원론적인 얘기 같은데요. 구체적인 팁 같은 거 없으세요?

[답변]

글쎄, 아무래도 홍보도 잘해야 되겠지만 지금 제가 말씀드리는 거는 장사 잘하면 될 수 있게 하는 게 최고의 팁이 아닌가요? 장사 잘하시면 우리 신용평가도 잘 받고 자금 지원도 잘 될 수 있게 저희 같은 신용평가기관이 지원해 드리겠습니다.

[앵커]

소상공인들이 대안신용평가를 통해서 대출을 받으려면 어디 가서 신청해야 됩니까? 은행을 가야 되나요? 아니면 신용평가 회사에 가야 되나요?

[답변]

저희가 대출하는 건 아니기 때문에 은행이나 이런 금융기관 가서 대출을 신청하시면 되는데요. 요즘 저희가 개발해가지고 제시한 대안신용평가 모델이 많은 은행이나 카드사나 저축은행이나 P2P 전 업권에서 사용하고 시작하고 있습니다. 유효성이 검증이 돼 가지고 많은 은행사가, 지금 금융사가 활용하고 있기 때문에 이런 금융사에 가서 신청하시면 예전에 못 받던 신용대출을 받으실 수 있을 겁니다.

[앵커]

그동안 참 힘든 시기를 보낸 소상공인들이 다시 날아오를 수 있도록 합리적인 그런 신용평가 모델이 구축되는 것도 중요한 문제인 거 같습니다. 호모 이코노미쿠스 이호동 대표와 함께했습니다. 오늘 말씀 잘 들었습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 주황색 택시가 갑자기 ‘쾅’…국립중앙의료원 사고 블랙박스 입수](/data/fckeditor/vod/2024/07/03/330801720006497029.png)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.