[친절한 뉴스K] 고금리 시기, 법정 최고금리도 상향 검토…취약계층 숨통 트일까?

입력 2023.01.10 (19:38)

수정 2023.01.10 (20:00)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[간추린 경남] 박완수 경남지사 “이달 행정통합 추진팀 발족” 외](https://news.kbs.co.kr/data/news/title_image/newsmp4/changwon/news7/2023/01/10/180_7257292.jpg)

[앵커]

최근 대출을 아예 중단하는 저축은행이나 대부업체들이 생겨나고 있습니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문인데요.

취약계층이 불법 사금융에 내몰릴 거란 우려가 커지자, 정부가 20%인 법정 최고금리를 올리는 방안을 검토하고 있습니다.

홍화경 기자입니다.

[리포트]

새해에도 대출 금리가 무섭게 치솟고 있습니다.

5대 시중은행의 주택담보대출 변동금리는 이달 초 상단 연 8%를 넘었는데요.

계속되는 고금리에 금융당국은 지난달부터 대출금리 인상을 자제하라고 나섰습니다.

이런 대출 이자 부담을 낮춰주면, 돈을 빌린 사람들에겐 매우 반가운 소식일텐데요.

그런데 아예 돈을 빌릴 수 없는 상황이 된다면 얘기가 달라집니다.

요즘 저 신용자들, 돈 빌리기조차 녹록지 않다고 하는데요.

한 달 전부터 신규 대출을 중단한 대부업계 1위 업체입니다.

전화 상담은 물론 온라인 신청도 받지 않고, 대출 조건이 더 까다로운 금융회사를 안내합니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문입니다.

[콜센터 상담원/음성변조 : "당사에는 대출을 진행하진 않습니다. 다만 저희 당사 계열 회사인 ○○저축은행으로 안내를 해드리고 있는데…."]

일부 저축은행에서도 비슷한 일이 벌어지고 있습니다.

대부업계에선 대출이 가능한 신용도를 최소 500점대 후반으로 봅니다.

신용도가 이보다 낮아도 대부업체에서 돈을 빌린 사람은 2021년 말, 50만 명 정도였는데요.

이후 9개월 만에 저신용자의 대부업체 이용은 6만 4천여 명 줄었고, 대출액도 4천200억 원 넘게 감소했습니다.

재작년엔 돈 빌리기가 그나마 쉬웠지만, 지난해엔 어려워졌단 뜻입니다.

워낙 어려운 계층인 만큼 빚을 갚지 못하고 대출연장도 안 됐을 가능성이 큰데요.

대출을 받기 위해 훨씬 높은 금리의 사금융 시장으로 밀려났을 것으로 추정됩니다.

시중금리가 오르면서 대부업체들은 법정 최고금리가 지금보다 높아야 한다고 주장하고 있습니다.

저축은행, 캐피탈 등 제2금융권에서 빌려오는 자금조달 이자율이 연 8~9%로 올랐고, 여기에 수수료와 연체율 등 관리비용을 감안하면 현재 대출에 적용되는 법정 최고금리 연20%는 너무 낮다는 겁니다.

비용은 오르는데 손해나는 장사는 하기 어렵다는 거죠.

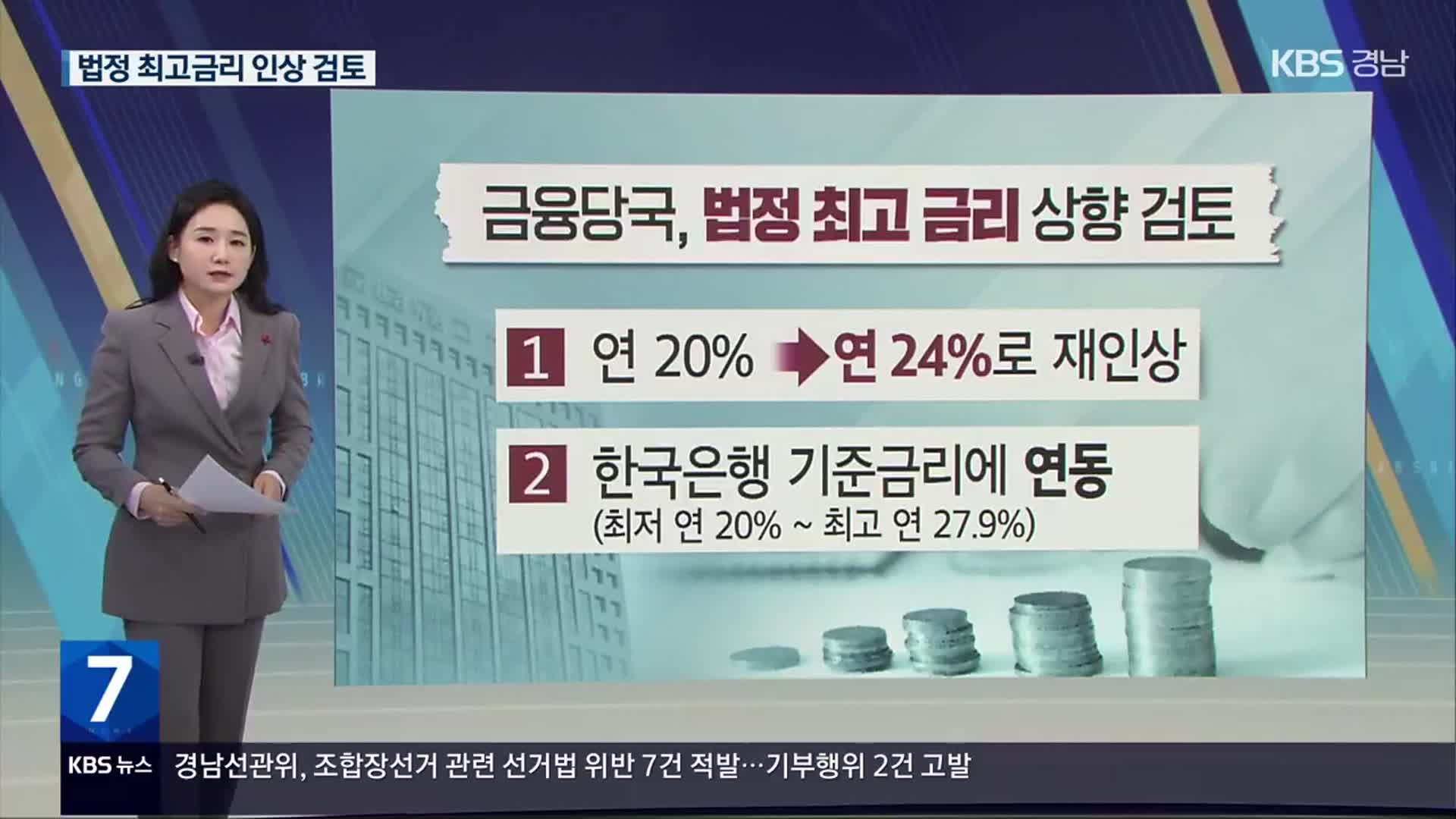

정부가 결국 법정 최고금리를 다시 높이는 방안을 검토하기로 했습니다.

방식은 크게 두 가지입니다.

현행 대부업법 시행령에는 등록대부업자와 여신금융기관이 받을 수 있는 최고금리를 연 20%로 규정하고 있는데요.

첫 번째는, 이 법정 최고 금리를 2년 전 수준인 연 24%까지 4%포인트 다시 올리는 안입니다.

두 번째는, 한국은행의 기준금리에 법정 최고금리를 연동하도록 하는 방안인데요.

연 20%와 법 상한선인 연 27.9% 사이에서 기준금리에 따라 움직이도록 하는 방안이 거론되고 있습니다.

금융당국은 취약계층이 당장 돈을 빌릴 수 있게 해줘서 불법 사채의 늪으로 빠져들지 않도록 도와주는 게 중요하다고 판단하는데요.

반면, 국회에는 대출 이자 부담이 늘어 날 수 있다는 우려 때문에, 법정 최고 금리를 오히려 12%에서 15%까지 낮춰야 한다는 법률 개정안이 발의돼 있습니다.

이 때문에 시행령만 바꾸면 즉시 실행 가능한 방안들이지만, 정부는 먼저 국회부터 설득한다는 입장입니다.

[김득의/금융정의연대 대표 : "이건 기준값을 잘 잡아야 되는 거죠. 기준금리와 예금·대출 간 이자 차익을 어느 정도 줄 건지에 대한 설계가 중요한 거죠."]

돈을 빌릴 수 있게라도 해주느냐, 아니면 이자 부담을 덜어줘야 하느냐.

이런 선택의 문제로, 논의 과정이 순탄치는 않을 것으로 예상되는데요.

모든 국민에게 직, 간접적인 영향을 줄 수 있는 민감한 사안인 만큼, 민생에 더욱 도움이 되는 방향의 해법이 도출되길 기대해 봅니다.

KBS 뉴스 홍화경입니다.

영상편집:김신형/그래픽:민세홍/리서처:민마린

최근 대출을 아예 중단하는 저축은행이나 대부업체들이 생겨나고 있습니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문인데요.

취약계층이 불법 사금융에 내몰릴 거란 우려가 커지자, 정부가 20%인 법정 최고금리를 올리는 방안을 검토하고 있습니다.

홍화경 기자입니다.

[리포트]

새해에도 대출 금리가 무섭게 치솟고 있습니다.

5대 시중은행의 주택담보대출 변동금리는 이달 초 상단 연 8%를 넘었는데요.

계속되는 고금리에 금융당국은 지난달부터 대출금리 인상을 자제하라고 나섰습니다.

이런 대출 이자 부담을 낮춰주면, 돈을 빌린 사람들에겐 매우 반가운 소식일텐데요.

그런데 아예 돈을 빌릴 수 없는 상황이 된다면 얘기가 달라집니다.

요즘 저 신용자들, 돈 빌리기조차 녹록지 않다고 하는데요.

한 달 전부터 신규 대출을 중단한 대부업계 1위 업체입니다.

전화 상담은 물론 온라인 신청도 받지 않고, 대출 조건이 더 까다로운 금융회사를 안내합니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문입니다.

[콜센터 상담원/음성변조 : "당사에는 대출을 진행하진 않습니다. 다만 저희 당사 계열 회사인 ○○저축은행으로 안내를 해드리고 있는데…."]

일부 저축은행에서도 비슷한 일이 벌어지고 있습니다.

대부업계에선 대출이 가능한 신용도를 최소 500점대 후반으로 봅니다.

신용도가 이보다 낮아도 대부업체에서 돈을 빌린 사람은 2021년 말, 50만 명 정도였는데요.

이후 9개월 만에 저신용자의 대부업체 이용은 6만 4천여 명 줄었고, 대출액도 4천200억 원 넘게 감소했습니다.

재작년엔 돈 빌리기가 그나마 쉬웠지만, 지난해엔 어려워졌단 뜻입니다.

워낙 어려운 계층인 만큼 빚을 갚지 못하고 대출연장도 안 됐을 가능성이 큰데요.

대출을 받기 위해 훨씬 높은 금리의 사금융 시장으로 밀려났을 것으로 추정됩니다.

시중금리가 오르면서 대부업체들은 법정 최고금리가 지금보다 높아야 한다고 주장하고 있습니다.

저축은행, 캐피탈 등 제2금융권에서 빌려오는 자금조달 이자율이 연 8~9%로 올랐고, 여기에 수수료와 연체율 등 관리비용을 감안하면 현재 대출에 적용되는 법정 최고금리 연20%는 너무 낮다는 겁니다.

비용은 오르는데 손해나는 장사는 하기 어렵다는 거죠.

정부가 결국 법정 최고금리를 다시 높이는 방안을 검토하기로 했습니다.

방식은 크게 두 가지입니다.

현행 대부업법 시행령에는 등록대부업자와 여신금융기관이 받을 수 있는 최고금리를 연 20%로 규정하고 있는데요.

첫 번째는, 이 법정 최고 금리를 2년 전 수준인 연 24%까지 4%포인트 다시 올리는 안입니다.

두 번째는, 한국은행의 기준금리에 법정 최고금리를 연동하도록 하는 방안인데요.

연 20%와 법 상한선인 연 27.9% 사이에서 기준금리에 따라 움직이도록 하는 방안이 거론되고 있습니다.

금융당국은 취약계층이 당장 돈을 빌릴 수 있게 해줘서 불법 사채의 늪으로 빠져들지 않도록 도와주는 게 중요하다고 판단하는데요.

반면, 국회에는 대출 이자 부담이 늘어 날 수 있다는 우려 때문에, 법정 최고 금리를 오히려 12%에서 15%까지 낮춰야 한다는 법률 개정안이 발의돼 있습니다.

이 때문에 시행령만 바꾸면 즉시 실행 가능한 방안들이지만, 정부는 먼저 국회부터 설득한다는 입장입니다.

[김득의/금융정의연대 대표 : "이건 기준값을 잘 잡아야 되는 거죠. 기준금리와 예금·대출 간 이자 차익을 어느 정도 줄 건지에 대한 설계가 중요한 거죠."]

돈을 빌릴 수 있게라도 해주느냐, 아니면 이자 부담을 덜어줘야 하느냐.

이런 선택의 문제로, 논의 과정이 순탄치는 않을 것으로 예상되는데요.

모든 국민에게 직, 간접적인 영향을 줄 수 있는 민감한 사안인 만큼, 민생에 더욱 도움이 되는 방향의 해법이 도출되길 기대해 봅니다.

KBS 뉴스 홍화경입니다.

영상편집:김신형/그래픽:민세홍/리서처:민마린

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [친절한 뉴스K] 고금리 시기, 법정 최고금리도 상향 검토…취약계층 숨통 트일까?

-

- 입력 2023-01-10 19:38:51

- 수정2023-01-10 20:00:11

[앵커]

최근 대출을 아예 중단하는 저축은행이나 대부업체들이 생겨나고 있습니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문인데요.

취약계층이 불법 사금융에 내몰릴 거란 우려가 커지자, 정부가 20%인 법정 최고금리를 올리는 방안을 검토하고 있습니다.

홍화경 기자입니다.

[리포트]

새해에도 대출 금리가 무섭게 치솟고 있습니다.

5대 시중은행의 주택담보대출 변동금리는 이달 초 상단 연 8%를 넘었는데요.

계속되는 고금리에 금융당국은 지난달부터 대출금리 인상을 자제하라고 나섰습니다.

이런 대출 이자 부담을 낮춰주면, 돈을 빌린 사람들에겐 매우 반가운 소식일텐데요.

그런데 아예 돈을 빌릴 수 없는 상황이 된다면 얘기가 달라집니다.

요즘 저 신용자들, 돈 빌리기조차 녹록지 않다고 하는데요.

한 달 전부터 신규 대출을 중단한 대부업계 1위 업체입니다.

전화 상담은 물론 온라인 신청도 받지 않고, 대출 조건이 더 까다로운 금융회사를 안내합니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문입니다.

[콜센터 상담원/음성변조 : "당사에는 대출을 진행하진 않습니다. 다만 저희 당사 계열 회사인 ○○저축은행으로 안내를 해드리고 있는데…."]

일부 저축은행에서도 비슷한 일이 벌어지고 있습니다.

대부업계에선 대출이 가능한 신용도를 최소 500점대 후반으로 봅니다.

신용도가 이보다 낮아도 대부업체에서 돈을 빌린 사람은 2021년 말, 50만 명 정도였는데요.

이후 9개월 만에 저신용자의 대부업체 이용은 6만 4천여 명 줄었고, 대출액도 4천200억 원 넘게 감소했습니다.

재작년엔 돈 빌리기가 그나마 쉬웠지만, 지난해엔 어려워졌단 뜻입니다.

워낙 어려운 계층인 만큼 빚을 갚지 못하고 대출연장도 안 됐을 가능성이 큰데요.

대출을 받기 위해 훨씬 높은 금리의 사금융 시장으로 밀려났을 것으로 추정됩니다.

시중금리가 오르면서 대부업체들은 법정 최고금리가 지금보다 높아야 한다고 주장하고 있습니다.

저축은행, 캐피탈 등 제2금융권에서 빌려오는 자금조달 이자율이 연 8~9%로 올랐고, 여기에 수수료와 연체율 등 관리비용을 감안하면 현재 대출에 적용되는 법정 최고금리 연20%는 너무 낮다는 겁니다.

비용은 오르는데 손해나는 장사는 하기 어렵다는 거죠.

정부가 결국 법정 최고금리를 다시 높이는 방안을 검토하기로 했습니다.

방식은 크게 두 가지입니다.

현행 대부업법 시행령에는 등록대부업자와 여신금융기관이 받을 수 있는 최고금리를 연 20%로 규정하고 있는데요.

첫 번째는, 이 법정 최고 금리를 2년 전 수준인 연 24%까지 4%포인트 다시 올리는 안입니다.

두 번째는, 한국은행의 기준금리에 법정 최고금리를 연동하도록 하는 방안인데요.

연 20%와 법 상한선인 연 27.9% 사이에서 기준금리에 따라 움직이도록 하는 방안이 거론되고 있습니다.

금융당국은 취약계층이 당장 돈을 빌릴 수 있게 해줘서 불법 사채의 늪으로 빠져들지 않도록 도와주는 게 중요하다고 판단하는데요.

반면, 국회에는 대출 이자 부담이 늘어 날 수 있다는 우려 때문에, 법정 최고 금리를 오히려 12%에서 15%까지 낮춰야 한다는 법률 개정안이 발의돼 있습니다.

이 때문에 시행령만 바꾸면 즉시 실행 가능한 방안들이지만, 정부는 먼저 국회부터 설득한다는 입장입니다.

[김득의/금융정의연대 대표 : "이건 기준값을 잘 잡아야 되는 거죠. 기준금리와 예금·대출 간 이자 차익을 어느 정도 줄 건지에 대한 설계가 중요한 거죠."]

돈을 빌릴 수 있게라도 해주느냐, 아니면 이자 부담을 덜어줘야 하느냐.

이런 선택의 문제로, 논의 과정이 순탄치는 않을 것으로 예상되는데요.

모든 국민에게 직, 간접적인 영향을 줄 수 있는 민감한 사안인 만큼, 민생에 더욱 도움이 되는 방향의 해법이 도출되길 기대해 봅니다.

KBS 뉴스 홍화경입니다.

영상편집:김신형/그래픽:민세홍/리서처:민마린

최근 대출을 아예 중단하는 저축은행이나 대부업체들이 생겨나고 있습니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문인데요.

취약계층이 불법 사금융에 내몰릴 거란 우려가 커지자, 정부가 20%인 법정 최고금리를 올리는 방안을 검토하고 있습니다.

홍화경 기자입니다.

[리포트]

새해에도 대출 금리가 무섭게 치솟고 있습니다.

5대 시중은행의 주택담보대출 변동금리는 이달 초 상단 연 8%를 넘었는데요.

계속되는 고금리에 금융당국은 지난달부터 대출금리 인상을 자제하라고 나섰습니다.

이런 대출 이자 부담을 낮춰주면, 돈을 빌린 사람들에겐 매우 반가운 소식일텐데요.

그런데 아예 돈을 빌릴 수 없는 상황이 된다면 얘기가 달라집니다.

요즘 저 신용자들, 돈 빌리기조차 녹록지 않다고 하는데요.

한 달 전부터 신규 대출을 중단한 대부업계 1위 업체입니다.

전화 상담은 물론 온라인 신청도 받지 않고, 대출 조건이 더 까다로운 금융회사를 안내합니다.

대출 금리가 크게 오르면서 자금 조달 비용이 늘었기 때문입니다.

[콜센터 상담원/음성변조 : "당사에는 대출을 진행하진 않습니다. 다만 저희 당사 계열 회사인 ○○저축은행으로 안내를 해드리고 있는데…."]

일부 저축은행에서도 비슷한 일이 벌어지고 있습니다.

대부업계에선 대출이 가능한 신용도를 최소 500점대 후반으로 봅니다.

신용도가 이보다 낮아도 대부업체에서 돈을 빌린 사람은 2021년 말, 50만 명 정도였는데요.

이후 9개월 만에 저신용자의 대부업체 이용은 6만 4천여 명 줄었고, 대출액도 4천200억 원 넘게 감소했습니다.

재작년엔 돈 빌리기가 그나마 쉬웠지만, 지난해엔 어려워졌단 뜻입니다.

워낙 어려운 계층인 만큼 빚을 갚지 못하고 대출연장도 안 됐을 가능성이 큰데요.

대출을 받기 위해 훨씬 높은 금리의 사금융 시장으로 밀려났을 것으로 추정됩니다.

시중금리가 오르면서 대부업체들은 법정 최고금리가 지금보다 높아야 한다고 주장하고 있습니다.

저축은행, 캐피탈 등 제2금융권에서 빌려오는 자금조달 이자율이 연 8~9%로 올랐고, 여기에 수수료와 연체율 등 관리비용을 감안하면 현재 대출에 적용되는 법정 최고금리 연20%는 너무 낮다는 겁니다.

비용은 오르는데 손해나는 장사는 하기 어렵다는 거죠.

정부가 결국 법정 최고금리를 다시 높이는 방안을 검토하기로 했습니다.

방식은 크게 두 가지입니다.

현행 대부업법 시행령에는 등록대부업자와 여신금융기관이 받을 수 있는 최고금리를 연 20%로 규정하고 있는데요.

첫 번째는, 이 법정 최고 금리를 2년 전 수준인 연 24%까지 4%포인트 다시 올리는 안입니다.

두 번째는, 한국은행의 기준금리에 법정 최고금리를 연동하도록 하는 방안인데요.

연 20%와 법 상한선인 연 27.9% 사이에서 기준금리에 따라 움직이도록 하는 방안이 거론되고 있습니다.

금융당국은 취약계층이 당장 돈을 빌릴 수 있게 해줘서 불법 사채의 늪으로 빠져들지 않도록 도와주는 게 중요하다고 판단하는데요.

반면, 국회에는 대출 이자 부담이 늘어 날 수 있다는 우려 때문에, 법정 최고 금리를 오히려 12%에서 15%까지 낮춰야 한다는 법률 개정안이 발의돼 있습니다.

이 때문에 시행령만 바꾸면 즉시 실행 가능한 방안들이지만, 정부는 먼저 국회부터 설득한다는 입장입니다.

[김득의/금융정의연대 대표 : "이건 기준값을 잘 잡아야 되는 거죠. 기준금리와 예금·대출 간 이자 차익을 어느 정도 줄 건지에 대한 설계가 중요한 거죠."]

돈을 빌릴 수 있게라도 해주느냐, 아니면 이자 부담을 덜어줘야 하느냐.

이런 선택의 문제로, 논의 과정이 순탄치는 않을 것으로 예상되는데요.

모든 국민에게 직, 간접적인 영향을 줄 수 있는 민감한 사안인 만큼, 민생에 더욱 도움이 되는 방향의 해법이 도출되길 기대해 봅니다.

KBS 뉴스 홍화경입니다.

영상편집:김신형/그래픽:민세홍/리서처:민마린

-

-

홍화경 기자 vivid@kbs.co.kr

홍화경 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

창원-주요뉴스

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “국방정보본부장도 <br>‘계엄’ 논의 때 배석”…공수처 진술 확보](/data/layer/904/2024/12/20241226_FJUqup.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.