[머니 시그널] 부모·자녀 간 ‘차용증’, 이래야 무사통과

입력 2024.05.29 (18:22)

수정 2024.05.29 (19:59)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[이슈픽] 김 너마저 오르니?…“김밥 먹기도 무서워”](https://news.kbs.co.kr/data/news/2024/05/29/20240529_A44EYe.jpg)

고경남의 택스파일입니다.

우리 모두의 꿈. 내 집 마련. 그런데 이 집을 계약하고 나면 내가 이 집을 무슨 돈으로 사는지 증명해야 하는데요. 이때 예금잔액증명서, 대출잔액증명서, 여러 자료로 입증하는데 집값이 워낙 비싸 부모님께 돈을 빌렸다면 그건 뭐로 증명하죠?

차용증이겠죠. 어려운 말로 금전소비대차 계약서.

자, 그런데 부모와 자식 간 돈 빌리는 거래는 취득 자금으로 인증해 주지 않는 거 아실까요? 왜? 편법 증여일 수 있으니까.

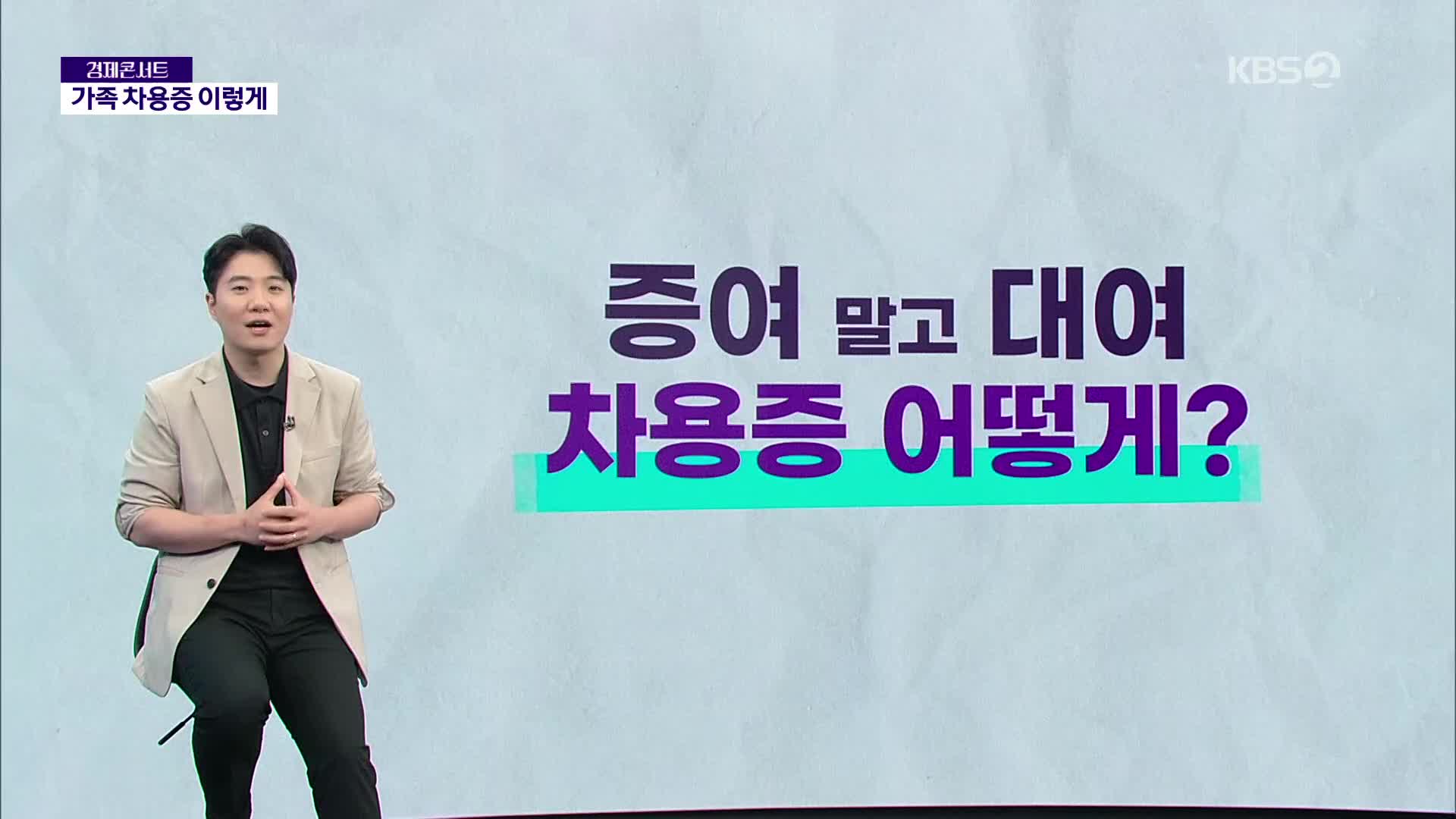

다만, 예외도 있습니다. 실제로 빌린 돈 상환하고 이자도 지급하고 담보도 제공하는 등 구체적인 내용으로 진짜 빌린 게 맞다면 인정받을 수 있겠죠. 그러면 차용증은 어떻게 작성해야 할까요?

정해진 양식이 존재하지는 않죠. 다만 이런 내용들은 들어가야 하는데요. 채권자, 채무자의 인적 사항, 금액, 얼마 빌리는지. 이자율은 몇 프로인지. 이자와 원금은 언제 줄 건지. 안 갚으면 어떻게 할 건지 그리고 마지막으로 공증까지 받아두면 좋겠죠.

하지만 공증만 받는다고 증여를 증여가 아니라고 할 수 없습니다. 공증은 당사자들끼리 이 날짜가 이런 계약이 있었다는 걸 증명해 주는 절차일 뿐이거든요. 반드시 상환 내역이 필요하다는 사실, 기억하셔야 하겠죠.

두 번째 이자율은 몇 프로가 좋을까요? 너무, 너무, 너무, 궁금한 내용이죠. 이자율 전에 먼저 짚고 넘어갈 게 있습니다.

차용증에는 두 가지의 증여가 있다. 첫째, 원금의 증여. 둘째, 이자의 증여. 이 원금의 증여, 빌린 거 원래는 인정 안 해주지만 실제 상환하고 있다면 인정받을 수 있다, 끝.

이자의 증여. 엄마, 아빠가 이자를 안 받는다. 나는 돈이 굳었죠. 공짜 이자. 공짜로 얻은 이익, 증여겠죠. 그래서 세법에서는 적정 이자율을 정해놨습니다.

4.6%. 이 다만 가족 간에 너무 삭막할 수 있으니까 적당히 안 받아도 되는 금액이 있는데요. 얼마? 1,000만 원이에요. 예를 들어 볼까요? 5억을 빌린다고 하면 적정 이자율 4.6%를 곱해 연간 이자는 2,300만 원이 되겠죠. 하지만 이걸 다 줘야 하는 건 아니라는 거죠. 적정 이자보다 1,000만 원까지는 덜 줘도 되니까 연간 1,300만 원. 이자율 2.6%로 돈을 빌려줘도 이자 증여 문제없겠죠.

마지막입니다. 이자를 받은 엄마, 아빠도 세금 내야 할까요? 네, 내야 합니다. 이자를 덜었으니까. 은행에서 만기 적금 탈 때 이자의 15.4% 세금 떼고 주죠? 자, 엄마, 아빠가 나한테서 받은 이자는 비쌉니다. 27.5%. 은행 이자보다 세금이 훨씬 셉니다. 이 세금 이자를 주는 자녀가 대신 신고 납부하고 엄마, 아빠가 다음에 5월 종합 소득 신고할 때 꼭 종합 과세 합산 여부를 판단해야 한다는 사실, 기억하셔야만 하겠죠.

내 소유의 재산을 취득할 때 반드시 따라오는 자금 출처의 증명. 그리고 차용증. 지금까지 조건들을 만족하지 못한다면 편법 증여로 증여세가 과세될 수 있으니 주의하셔야 하고요. 국세청은 매년 차용증 상환 여부를 사후 관리하고 있다는 사실, 작성뿐만 아니라 실제 상환이 포인트인 거 무늬만 차용증은 안 통한다는 거 명심하시기 바랍니다. 지금까지 머니시그널이었습니다.

우리 모두의 꿈. 내 집 마련. 그런데 이 집을 계약하고 나면 내가 이 집을 무슨 돈으로 사는지 증명해야 하는데요. 이때 예금잔액증명서, 대출잔액증명서, 여러 자료로 입증하는데 집값이 워낙 비싸 부모님께 돈을 빌렸다면 그건 뭐로 증명하죠?

차용증이겠죠. 어려운 말로 금전소비대차 계약서.

자, 그런데 부모와 자식 간 돈 빌리는 거래는 취득 자금으로 인증해 주지 않는 거 아실까요? 왜? 편법 증여일 수 있으니까.

다만, 예외도 있습니다. 실제로 빌린 돈 상환하고 이자도 지급하고 담보도 제공하는 등 구체적인 내용으로 진짜 빌린 게 맞다면 인정받을 수 있겠죠. 그러면 차용증은 어떻게 작성해야 할까요?

정해진 양식이 존재하지는 않죠. 다만 이런 내용들은 들어가야 하는데요. 채권자, 채무자의 인적 사항, 금액, 얼마 빌리는지. 이자율은 몇 프로인지. 이자와 원금은 언제 줄 건지. 안 갚으면 어떻게 할 건지 그리고 마지막으로 공증까지 받아두면 좋겠죠.

하지만 공증만 받는다고 증여를 증여가 아니라고 할 수 없습니다. 공증은 당사자들끼리 이 날짜가 이런 계약이 있었다는 걸 증명해 주는 절차일 뿐이거든요. 반드시 상환 내역이 필요하다는 사실, 기억하셔야 하겠죠.

두 번째 이자율은 몇 프로가 좋을까요? 너무, 너무, 너무, 궁금한 내용이죠. 이자율 전에 먼저 짚고 넘어갈 게 있습니다.

차용증에는 두 가지의 증여가 있다. 첫째, 원금의 증여. 둘째, 이자의 증여. 이 원금의 증여, 빌린 거 원래는 인정 안 해주지만 실제 상환하고 있다면 인정받을 수 있다, 끝.

이자의 증여. 엄마, 아빠가 이자를 안 받는다. 나는 돈이 굳었죠. 공짜 이자. 공짜로 얻은 이익, 증여겠죠. 그래서 세법에서는 적정 이자율을 정해놨습니다.

4.6%. 이 다만 가족 간에 너무 삭막할 수 있으니까 적당히 안 받아도 되는 금액이 있는데요. 얼마? 1,000만 원이에요. 예를 들어 볼까요? 5억을 빌린다고 하면 적정 이자율 4.6%를 곱해 연간 이자는 2,300만 원이 되겠죠. 하지만 이걸 다 줘야 하는 건 아니라는 거죠. 적정 이자보다 1,000만 원까지는 덜 줘도 되니까 연간 1,300만 원. 이자율 2.6%로 돈을 빌려줘도 이자 증여 문제없겠죠.

마지막입니다. 이자를 받은 엄마, 아빠도 세금 내야 할까요? 네, 내야 합니다. 이자를 덜었으니까. 은행에서 만기 적금 탈 때 이자의 15.4% 세금 떼고 주죠? 자, 엄마, 아빠가 나한테서 받은 이자는 비쌉니다. 27.5%. 은행 이자보다 세금이 훨씬 셉니다. 이 세금 이자를 주는 자녀가 대신 신고 납부하고 엄마, 아빠가 다음에 5월 종합 소득 신고할 때 꼭 종합 과세 합산 여부를 판단해야 한다는 사실, 기억하셔야만 하겠죠.

내 소유의 재산을 취득할 때 반드시 따라오는 자금 출처의 증명. 그리고 차용증. 지금까지 조건들을 만족하지 못한다면 편법 증여로 증여세가 과세될 수 있으니 주의하셔야 하고요. 국세청은 매년 차용증 상환 여부를 사후 관리하고 있다는 사실, 작성뿐만 아니라 실제 상환이 포인트인 거 무늬만 차용증은 안 통한다는 거 명심하시기 바랍니다. 지금까지 머니시그널이었습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [머니 시그널] 부모·자녀 간 ‘차용증’, 이래야 무사통과

-

- 입력 2024-05-29 18:22:46

- 수정2024-05-29 19:59:02

고경남의 택스파일입니다.

우리 모두의 꿈. 내 집 마련. 그런데 이 집을 계약하고 나면 내가 이 집을 무슨 돈으로 사는지 증명해야 하는데요. 이때 예금잔액증명서, 대출잔액증명서, 여러 자료로 입증하는데 집값이 워낙 비싸 부모님께 돈을 빌렸다면 그건 뭐로 증명하죠?

차용증이겠죠. 어려운 말로 금전소비대차 계약서.

자, 그런데 부모와 자식 간 돈 빌리는 거래는 취득 자금으로 인증해 주지 않는 거 아실까요? 왜? 편법 증여일 수 있으니까.

다만, 예외도 있습니다. 실제로 빌린 돈 상환하고 이자도 지급하고 담보도 제공하는 등 구체적인 내용으로 진짜 빌린 게 맞다면 인정받을 수 있겠죠. 그러면 차용증은 어떻게 작성해야 할까요?

정해진 양식이 존재하지는 않죠. 다만 이런 내용들은 들어가야 하는데요. 채권자, 채무자의 인적 사항, 금액, 얼마 빌리는지. 이자율은 몇 프로인지. 이자와 원금은 언제 줄 건지. 안 갚으면 어떻게 할 건지 그리고 마지막으로 공증까지 받아두면 좋겠죠.

하지만 공증만 받는다고 증여를 증여가 아니라고 할 수 없습니다. 공증은 당사자들끼리 이 날짜가 이런 계약이 있었다는 걸 증명해 주는 절차일 뿐이거든요. 반드시 상환 내역이 필요하다는 사실, 기억하셔야 하겠죠.

두 번째 이자율은 몇 프로가 좋을까요? 너무, 너무, 너무, 궁금한 내용이죠. 이자율 전에 먼저 짚고 넘어갈 게 있습니다.

차용증에는 두 가지의 증여가 있다. 첫째, 원금의 증여. 둘째, 이자의 증여. 이 원금의 증여, 빌린 거 원래는 인정 안 해주지만 실제 상환하고 있다면 인정받을 수 있다, 끝.

이자의 증여. 엄마, 아빠가 이자를 안 받는다. 나는 돈이 굳었죠. 공짜 이자. 공짜로 얻은 이익, 증여겠죠. 그래서 세법에서는 적정 이자율을 정해놨습니다.

4.6%. 이 다만 가족 간에 너무 삭막할 수 있으니까 적당히 안 받아도 되는 금액이 있는데요. 얼마? 1,000만 원이에요. 예를 들어 볼까요? 5억을 빌린다고 하면 적정 이자율 4.6%를 곱해 연간 이자는 2,300만 원이 되겠죠. 하지만 이걸 다 줘야 하는 건 아니라는 거죠. 적정 이자보다 1,000만 원까지는 덜 줘도 되니까 연간 1,300만 원. 이자율 2.6%로 돈을 빌려줘도 이자 증여 문제없겠죠.

마지막입니다. 이자를 받은 엄마, 아빠도 세금 내야 할까요? 네, 내야 합니다. 이자를 덜었으니까. 은행에서 만기 적금 탈 때 이자의 15.4% 세금 떼고 주죠? 자, 엄마, 아빠가 나한테서 받은 이자는 비쌉니다. 27.5%. 은행 이자보다 세금이 훨씬 셉니다. 이 세금 이자를 주는 자녀가 대신 신고 납부하고 엄마, 아빠가 다음에 5월 종합 소득 신고할 때 꼭 종합 과세 합산 여부를 판단해야 한다는 사실, 기억하셔야만 하겠죠.

내 소유의 재산을 취득할 때 반드시 따라오는 자금 출처의 증명. 그리고 차용증. 지금까지 조건들을 만족하지 못한다면 편법 증여로 증여세가 과세될 수 있으니 주의하셔야 하고요. 국세청은 매년 차용증 상환 여부를 사후 관리하고 있다는 사실, 작성뿐만 아니라 실제 상환이 포인트인 거 무늬만 차용증은 안 통한다는 거 명심하시기 바랍니다. 지금까지 머니시그널이었습니다.

우리 모두의 꿈. 내 집 마련. 그런데 이 집을 계약하고 나면 내가 이 집을 무슨 돈으로 사는지 증명해야 하는데요. 이때 예금잔액증명서, 대출잔액증명서, 여러 자료로 입증하는데 집값이 워낙 비싸 부모님께 돈을 빌렸다면 그건 뭐로 증명하죠?

차용증이겠죠. 어려운 말로 금전소비대차 계약서.

자, 그런데 부모와 자식 간 돈 빌리는 거래는 취득 자금으로 인증해 주지 않는 거 아실까요? 왜? 편법 증여일 수 있으니까.

다만, 예외도 있습니다. 실제로 빌린 돈 상환하고 이자도 지급하고 담보도 제공하는 등 구체적인 내용으로 진짜 빌린 게 맞다면 인정받을 수 있겠죠. 그러면 차용증은 어떻게 작성해야 할까요?

정해진 양식이 존재하지는 않죠. 다만 이런 내용들은 들어가야 하는데요. 채권자, 채무자의 인적 사항, 금액, 얼마 빌리는지. 이자율은 몇 프로인지. 이자와 원금은 언제 줄 건지. 안 갚으면 어떻게 할 건지 그리고 마지막으로 공증까지 받아두면 좋겠죠.

하지만 공증만 받는다고 증여를 증여가 아니라고 할 수 없습니다. 공증은 당사자들끼리 이 날짜가 이런 계약이 있었다는 걸 증명해 주는 절차일 뿐이거든요. 반드시 상환 내역이 필요하다는 사실, 기억하셔야 하겠죠.

두 번째 이자율은 몇 프로가 좋을까요? 너무, 너무, 너무, 궁금한 내용이죠. 이자율 전에 먼저 짚고 넘어갈 게 있습니다.

차용증에는 두 가지의 증여가 있다. 첫째, 원금의 증여. 둘째, 이자의 증여. 이 원금의 증여, 빌린 거 원래는 인정 안 해주지만 실제 상환하고 있다면 인정받을 수 있다, 끝.

이자의 증여. 엄마, 아빠가 이자를 안 받는다. 나는 돈이 굳었죠. 공짜 이자. 공짜로 얻은 이익, 증여겠죠. 그래서 세법에서는 적정 이자율을 정해놨습니다.

4.6%. 이 다만 가족 간에 너무 삭막할 수 있으니까 적당히 안 받아도 되는 금액이 있는데요. 얼마? 1,000만 원이에요. 예를 들어 볼까요? 5억을 빌린다고 하면 적정 이자율 4.6%를 곱해 연간 이자는 2,300만 원이 되겠죠. 하지만 이걸 다 줘야 하는 건 아니라는 거죠. 적정 이자보다 1,000만 원까지는 덜 줘도 되니까 연간 1,300만 원. 이자율 2.6%로 돈을 빌려줘도 이자 증여 문제없겠죠.

마지막입니다. 이자를 받은 엄마, 아빠도 세금 내야 할까요? 네, 내야 합니다. 이자를 덜었으니까. 은행에서 만기 적금 탈 때 이자의 15.4% 세금 떼고 주죠? 자, 엄마, 아빠가 나한테서 받은 이자는 비쌉니다. 27.5%. 은행 이자보다 세금이 훨씬 셉니다. 이 세금 이자를 주는 자녀가 대신 신고 납부하고 엄마, 아빠가 다음에 5월 종합 소득 신고할 때 꼭 종합 과세 합산 여부를 판단해야 한다는 사실, 기억하셔야만 하겠죠.

내 소유의 재산을 취득할 때 반드시 따라오는 자금 출처의 증명. 그리고 차용증. 지금까지 조건들을 만족하지 못한다면 편법 증여로 증여세가 과세될 수 있으니 주의하셔야 하고요. 국세청은 매년 차용증 상환 여부를 사후 관리하고 있다는 사실, 작성뿐만 아니라 실제 상환이 포인트인 거 무늬만 차용증은 안 통한다는 거 명심하시기 바랍니다. 지금까지 머니시그널이었습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 정성호 “검찰 해체 표현 부적절…국민 요구사항, 검사들도 잘 알 것”](/attach/image/2025/03/23/20250323_8Sjy5d.jpg)

![[속보] 윤 전 대통령 내란특검 2차 조사 불출석…<br>첫 ‘소환 불응’](/data/layer/904/2025/07/20250701_agOL94.jpg)

이 기사에 대한 의견을 남겨주세요.