시장 급성장 P2P…피해엔 속수무책

입력 2018.05.29 (21:28)

수정 2018.05.29 (21:50)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[영상] 의식 잃은 운전자 차량 ‘고의 사고’로 또 구조](https://news.kbs.co.kr/data/news/2018/05/29/3656768_170.jpg)

[앵커]

앞서 보신 것처럼 P2P 금융대출의 문제점을 취재한 옥유정 기자와 함께 보다 자세한 얘기를 나눠보도록 하겠습니다.

옥 기자 ! 먼저 P2P 대출이란게 어떤건지 개념부터 간단히 설명을 해 주시죠.

[기자]

네, p2p라는 말이 좀 생소하실 텐데요, 'peer to peer'를 줄인 말로 개인 간 개인이란 뜻입니다.

원래 컴퓨터 용어죠.

간단히 말해서, p2p 대출은 온라인상에서 개인 간에 이뤄지는 대출입니다.

예를 들어 사업자금이 필요한 사람이 온라인 대출중개업체에다, 투자자를 모집해 나한테 빌려주면 이자를 얼마 쳐주겠다 합니다.

업체는 이 내용을 인터넷에 올려서 투자자를 끌어모으고 모인 돈을 빌려주겠죠, 그래서 이자를 받고 투자자들에게 나눠 주는 겁니다.

업체는 중간에서 중개 수수료를 챙깁니다.

보통 저신용자들이 이런 온라인 대출중개업체를 많이 이용하고요,

대부분 수익률이 높게 제시되다 보니 투자자들도 관심이 많습니다.

[앵커]

이용하기 쉽고, 수익률도 높고 금융회사로써 여러가지 장점이 많은 것 아닌가요?

[기자]

네, 그렇죠, 그런데 이 업체들이 금융사들처럼 각종 대출 상품을 심사할 능력이 있는지는 의문입니다.

상당수 업체의 대출 심사 직원이 1~3명 정도에 불과하거든요.

사실 이 온라인 대출 중개 업체가 성장한 건 금융과 기술의 접목이라는 이른바 '핀테크' 유행을 틈탔던 건데요,

소규모 업체들이 많다 보니 신용 등을 분석할 IT 기술력도 제대로 갖추고 있을지도 의구심이 가는 대목입니다.

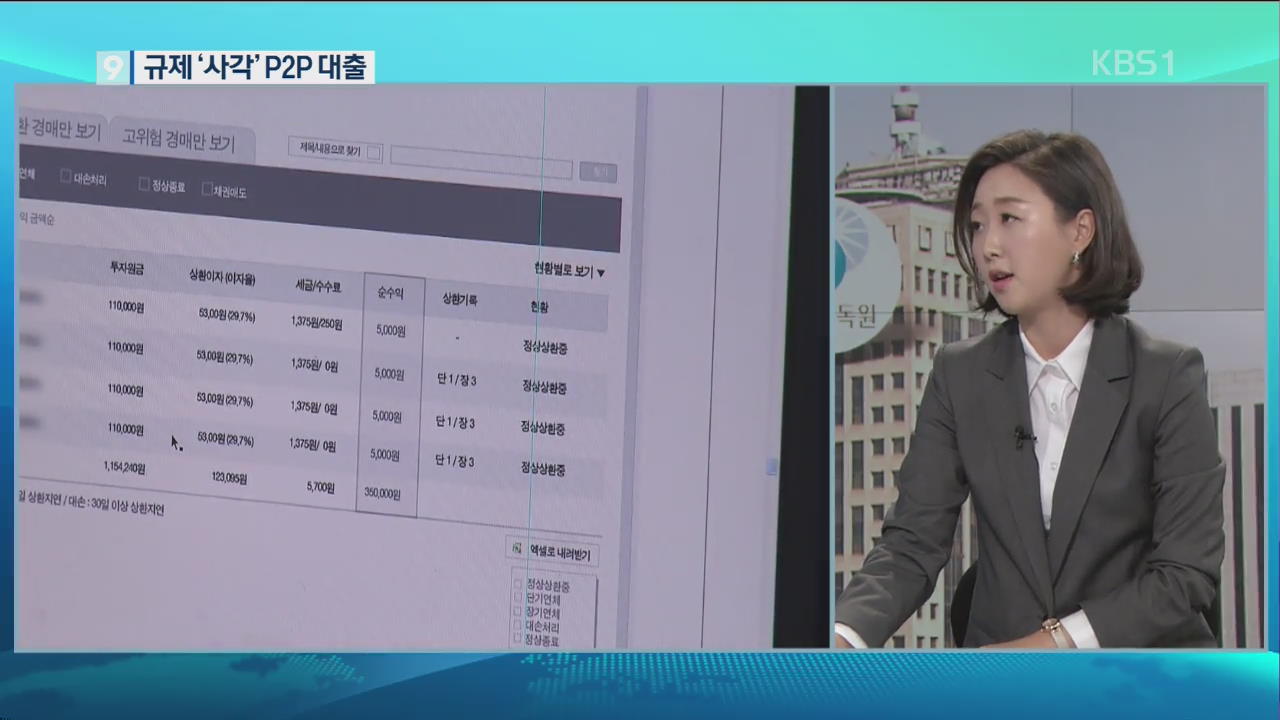

금융감독원에 등록된 업체들을 조사해봤더니, 60% 이상이 부실 위험이 높은 부동산 개발 금융에 투자자를 모집하고 있었습니다.

제때 돌려받지 못하고 있는 대출금 비율도 6%가 넘는다고 하는데요,

1년 새 10배 이상 높아진 거라고 합니다.

[앵커]

부동산 개발이라는게 통상 위험성이 높기 마련인데 피해 가능성도 그만큼 높은 게 아닌가요?

[기자]

네, 시장 규모가 커지면서 피해 사례도 급증하고 있습니다.

가짜 상품으로 투자자를 모집했다가 경찰 수사를 받고 있는 중개업체가 현재 세 곳이고요,

파산하거나 아예 대표가 잠적한 곳도 있습니다.

피해자 수도 수천 명에 이르고, 피해액도 수십 억대에 이릅니다.

[앵커]

부실위험이 높다는 건데 금융당국이 건전성을 잘 감독하면 되는거 아닌가요?

[기자]

온라인 대출중개업체는 금융회사가 아닙니다.

그렇다 보니 규제할 근거도 없고, 당연히 금융당국의 관리·감독이 쉽지 않습니다.

피해 사례가 많이 신고되다 보니 금감원이 고육지책으로 지난 3월부터 이들 업체를 대부업체로 등록하도록 했는데요,

그런데 대부업법에는 채무자 보호 조항은 있지만 투자자 보호 규정은 없습니다.

결국 문제가 생겼을 때 중개업체에 법적 책임을 물을 수 있는 제도적 장치가 시급히 마련돼야 한다는 목소리가 높습니다.

앞서 보신 것처럼 P2P 금융대출의 문제점을 취재한 옥유정 기자와 함께 보다 자세한 얘기를 나눠보도록 하겠습니다.

옥 기자 ! 먼저 P2P 대출이란게 어떤건지 개념부터 간단히 설명을 해 주시죠.

[기자]

네, p2p라는 말이 좀 생소하실 텐데요, 'peer to peer'를 줄인 말로 개인 간 개인이란 뜻입니다.

원래 컴퓨터 용어죠.

간단히 말해서, p2p 대출은 온라인상에서 개인 간에 이뤄지는 대출입니다.

예를 들어 사업자금이 필요한 사람이 온라인 대출중개업체에다, 투자자를 모집해 나한테 빌려주면 이자를 얼마 쳐주겠다 합니다.

업체는 이 내용을 인터넷에 올려서 투자자를 끌어모으고 모인 돈을 빌려주겠죠, 그래서 이자를 받고 투자자들에게 나눠 주는 겁니다.

업체는 중간에서 중개 수수료를 챙깁니다.

보통 저신용자들이 이런 온라인 대출중개업체를 많이 이용하고요,

대부분 수익률이 높게 제시되다 보니 투자자들도 관심이 많습니다.

[앵커]

이용하기 쉽고, 수익률도 높고 금융회사로써 여러가지 장점이 많은 것 아닌가요?

[기자]

네, 그렇죠, 그런데 이 업체들이 금융사들처럼 각종 대출 상품을 심사할 능력이 있는지는 의문입니다.

상당수 업체의 대출 심사 직원이 1~3명 정도에 불과하거든요.

사실 이 온라인 대출 중개 업체가 성장한 건 금융과 기술의 접목이라는 이른바 '핀테크' 유행을 틈탔던 건데요,

소규모 업체들이 많다 보니 신용 등을 분석할 IT 기술력도 제대로 갖추고 있을지도 의구심이 가는 대목입니다.

금융감독원에 등록된 업체들을 조사해봤더니, 60% 이상이 부실 위험이 높은 부동산 개발 금융에 투자자를 모집하고 있었습니다.

제때 돌려받지 못하고 있는 대출금 비율도 6%가 넘는다고 하는데요,

1년 새 10배 이상 높아진 거라고 합니다.

[앵커]

부동산 개발이라는게 통상 위험성이 높기 마련인데 피해 가능성도 그만큼 높은 게 아닌가요?

[기자]

네, 시장 규모가 커지면서 피해 사례도 급증하고 있습니다.

가짜 상품으로 투자자를 모집했다가 경찰 수사를 받고 있는 중개업체가 현재 세 곳이고요,

파산하거나 아예 대표가 잠적한 곳도 있습니다.

피해자 수도 수천 명에 이르고, 피해액도 수십 억대에 이릅니다.

[앵커]

부실위험이 높다는 건데 금융당국이 건전성을 잘 감독하면 되는거 아닌가요?

[기자]

온라인 대출중개업체는 금융회사가 아닙니다.

그렇다 보니 규제할 근거도 없고, 당연히 금융당국의 관리·감독이 쉽지 않습니다.

피해 사례가 많이 신고되다 보니 금감원이 고육지책으로 지난 3월부터 이들 업체를 대부업체로 등록하도록 했는데요,

그런데 대부업법에는 채무자 보호 조항은 있지만 투자자 보호 규정은 없습니다.

결국 문제가 생겼을 때 중개업체에 법적 책임을 물을 수 있는 제도적 장치가 시급히 마련돼야 한다는 목소리가 높습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 시장 급성장 P2P…피해엔 속수무책

-

- 입력 2018-05-29 21:29:50

- 수정2018-05-29 21:50:06

[앵커]

앞서 보신 것처럼 P2P 금융대출의 문제점을 취재한 옥유정 기자와 함께 보다 자세한 얘기를 나눠보도록 하겠습니다.

옥 기자 ! 먼저 P2P 대출이란게 어떤건지 개념부터 간단히 설명을 해 주시죠.

[기자]

네, p2p라는 말이 좀 생소하실 텐데요, 'peer to peer'를 줄인 말로 개인 간 개인이란 뜻입니다.

원래 컴퓨터 용어죠.

간단히 말해서, p2p 대출은 온라인상에서 개인 간에 이뤄지는 대출입니다.

예를 들어 사업자금이 필요한 사람이 온라인 대출중개업체에다, 투자자를 모집해 나한테 빌려주면 이자를 얼마 쳐주겠다 합니다.

업체는 이 내용을 인터넷에 올려서 투자자를 끌어모으고 모인 돈을 빌려주겠죠, 그래서 이자를 받고 투자자들에게 나눠 주는 겁니다.

업체는 중간에서 중개 수수료를 챙깁니다.

보통 저신용자들이 이런 온라인 대출중개업체를 많이 이용하고요,

대부분 수익률이 높게 제시되다 보니 투자자들도 관심이 많습니다.

[앵커]

이용하기 쉽고, 수익률도 높고 금융회사로써 여러가지 장점이 많은 것 아닌가요?

[기자]

네, 그렇죠, 그런데 이 업체들이 금융사들처럼 각종 대출 상품을 심사할 능력이 있는지는 의문입니다.

상당수 업체의 대출 심사 직원이 1~3명 정도에 불과하거든요.

사실 이 온라인 대출 중개 업체가 성장한 건 금융과 기술의 접목이라는 이른바 '핀테크' 유행을 틈탔던 건데요,

소규모 업체들이 많다 보니 신용 등을 분석할 IT 기술력도 제대로 갖추고 있을지도 의구심이 가는 대목입니다.

금융감독원에 등록된 업체들을 조사해봤더니, 60% 이상이 부실 위험이 높은 부동산 개발 금융에 투자자를 모집하고 있었습니다.

제때 돌려받지 못하고 있는 대출금 비율도 6%가 넘는다고 하는데요,

1년 새 10배 이상 높아진 거라고 합니다.

[앵커]

부동산 개발이라는게 통상 위험성이 높기 마련인데 피해 가능성도 그만큼 높은 게 아닌가요?

[기자]

네, 시장 규모가 커지면서 피해 사례도 급증하고 있습니다.

가짜 상품으로 투자자를 모집했다가 경찰 수사를 받고 있는 중개업체가 현재 세 곳이고요,

파산하거나 아예 대표가 잠적한 곳도 있습니다.

피해자 수도 수천 명에 이르고, 피해액도 수십 억대에 이릅니다.

[앵커]

부실위험이 높다는 건데 금융당국이 건전성을 잘 감독하면 되는거 아닌가요?

[기자]

온라인 대출중개업체는 금융회사가 아닙니다.

그렇다 보니 규제할 근거도 없고, 당연히 금융당국의 관리·감독이 쉽지 않습니다.

피해 사례가 많이 신고되다 보니 금감원이 고육지책으로 지난 3월부터 이들 업체를 대부업체로 등록하도록 했는데요,

그런데 대부업법에는 채무자 보호 조항은 있지만 투자자 보호 규정은 없습니다.

결국 문제가 생겼을 때 중개업체에 법적 책임을 물을 수 있는 제도적 장치가 시급히 마련돼야 한다는 목소리가 높습니다.

앞서 보신 것처럼 P2P 금융대출의 문제점을 취재한 옥유정 기자와 함께 보다 자세한 얘기를 나눠보도록 하겠습니다.

옥 기자 ! 먼저 P2P 대출이란게 어떤건지 개념부터 간단히 설명을 해 주시죠.

[기자]

네, p2p라는 말이 좀 생소하실 텐데요, 'peer to peer'를 줄인 말로 개인 간 개인이란 뜻입니다.

원래 컴퓨터 용어죠.

간단히 말해서, p2p 대출은 온라인상에서 개인 간에 이뤄지는 대출입니다.

예를 들어 사업자금이 필요한 사람이 온라인 대출중개업체에다, 투자자를 모집해 나한테 빌려주면 이자를 얼마 쳐주겠다 합니다.

업체는 이 내용을 인터넷에 올려서 투자자를 끌어모으고 모인 돈을 빌려주겠죠, 그래서 이자를 받고 투자자들에게 나눠 주는 겁니다.

업체는 중간에서 중개 수수료를 챙깁니다.

보통 저신용자들이 이런 온라인 대출중개업체를 많이 이용하고요,

대부분 수익률이 높게 제시되다 보니 투자자들도 관심이 많습니다.

[앵커]

이용하기 쉽고, 수익률도 높고 금융회사로써 여러가지 장점이 많은 것 아닌가요?

[기자]

네, 그렇죠, 그런데 이 업체들이 금융사들처럼 각종 대출 상품을 심사할 능력이 있는지는 의문입니다.

상당수 업체의 대출 심사 직원이 1~3명 정도에 불과하거든요.

사실 이 온라인 대출 중개 업체가 성장한 건 금융과 기술의 접목이라는 이른바 '핀테크' 유행을 틈탔던 건데요,

소규모 업체들이 많다 보니 신용 등을 분석할 IT 기술력도 제대로 갖추고 있을지도 의구심이 가는 대목입니다.

금융감독원에 등록된 업체들을 조사해봤더니, 60% 이상이 부실 위험이 높은 부동산 개발 금융에 투자자를 모집하고 있었습니다.

제때 돌려받지 못하고 있는 대출금 비율도 6%가 넘는다고 하는데요,

1년 새 10배 이상 높아진 거라고 합니다.

[앵커]

부동산 개발이라는게 통상 위험성이 높기 마련인데 피해 가능성도 그만큼 높은 게 아닌가요?

[기자]

네, 시장 규모가 커지면서 피해 사례도 급증하고 있습니다.

가짜 상품으로 투자자를 모집했다가 경찰 수사를 받고 있는 중개업체가 현재 세 곳이고요,

파산하거나 아예 대표가 잠적한 곳도 있습니다.

피해자 수도 수천 명에 이르고, 피해액도 수십 억대에 이릅니다.

[앵커]

부실위험이 높다는 건데 금융당국이 건전성을 잘 감독하면 되는거 아닌가요?

[기자]

온라인 대출중개업체는 금융회사가 아닙니다.

그렇다 보니 규제할 근거도 없고, 당연히 금융당국의 관리·감독이 쉽지 않습니다.

피해 사례가 많이 신고되다 보니 금감원이 고육지책으로 지난 3월부터 이들 업체를 대부업체로 등록하도록 했는데요,

그런데 대부업법에는 채무자 보호 조항은 있지만 투자자 보호 규정은 없습니다.

결국 문제가 생겼을 때 중개업체에 법적 책임을 물을 수 있는 제도적 장치가 시급히 마련돼야 한다는 목소리가 높습니다.

-

-

옥유정 기자 okay@kbs.co.kr

옥유정 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.