복잡해지는 종신보험…알고보니 사업비가 두 배

입력 2018.10.01 (07:13)

수정 2018.10.01 (08:56)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

금융당국이 최근 판매되고 있는 종신보험에 주목하고 있습니다.

종신보험은 원래 사망 보험금이 많은 단순한 상품입니다.

그런데 여기에 살아있을 때의 보장 기능을 더하면서 복잡해진 종신보험을 마치 종신 보험이 아닌 것처럼 팔고 있기 때문인데요,

무엇이 문제인지, 왜 이런 일이 벌어지는지 옥유정 기자가 취재했습니다.

[리포트]

조 모 씨는 3년 전, 은행보다 높은 금리를 준다는 말에 한 보험 상품에 가입했습니다.

필요할 때 언제든 빼 쓸 수 있어 저축성 보험이라고 생각했지만 나중에 알고 보니 종신보험이었습니다.

해지하려 했지만 손해는 컸습니다.

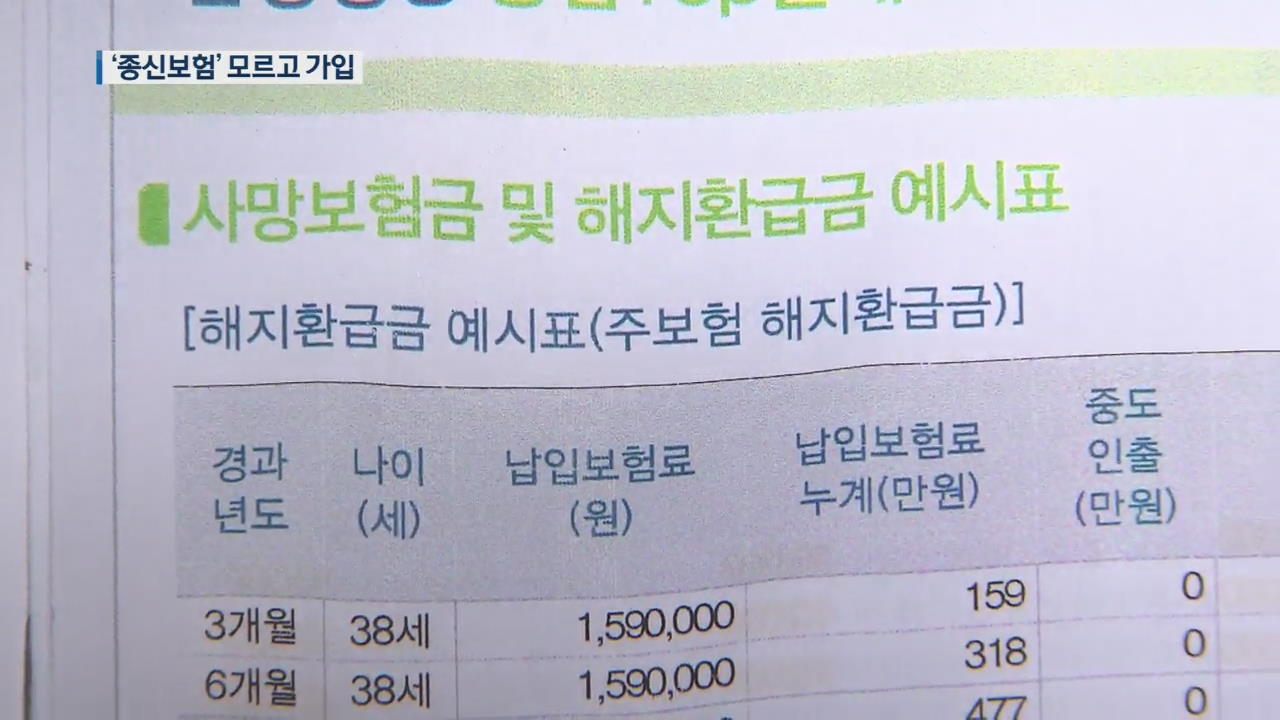

그동안 낸 원금은 1300만 원인데 해지환급금은 800만 원에 불과했습니다.

[보험 가입자/음성변조 : "날도둑, 사기당했다. 이건 당했다. 제가 따지니까 그때서야 사업비와 운영비, 이게 5년 지나면 줄어들고 줄어들어서 원금을 찾을 수 있다…."]

이같은 종신보험 불완전판매와 관련한 소비자 피해는 보험사들이 연금전환과 자유입출 기능 등이 있는, 그러니까 저축성 보험과 비슷한 종신보험 상품을 팔면서 늘고 있습니다.

보험사는 가입자가 낸 보험료에서 설계사 수당과 운영비 등 사업비를 제한 나머지만 적립하는데, 종신보험의 사업비가 상대적으로 많습니다.

그런데 설계사들이 이 설명은 제대로 하지 않으면서 다른 장점만을 강조하는 겁니다.

특히 최근에는 연금저축보험으로 전환 가능한 종신보험을 팔고 있는데, 이 상품의 사업비는 일반 연금저축보험의 3배 가까이나 됩니다.

사업비가 많으면 적립액이 적다보니 실제 받게 되는 연금액은 적어질 수밖에 없습니다.

[오세헌/금융소비자원 보험국장 : "보험사나 보험설계사가 소비자의 이익과 배치되는 상황인 줄 알면서도 사업비, 수수료가 많은 상품을 우선적으로 권유하다 보니 소비자가 뒤늦게 낭패를 보게 되는 겁니다."]

올해 상반기 종신보험 불완전 판매 관련 민원은 전체 생명보험사 민원의 20%까지 급증했습니다.

KBS 뉴스 옥유정입니다.

금융당국이 최근 판매되고 있는 종신보험에 주목하고 있습니다.

종신보험은 원래 사망 보험금이 많은 단순한 상품입니다.

그런데 여기에 살아있을 때의 보장 기능을 더하면서 복잡해진 종신보험을 마치 종신 보험이 아닌 것처럼 팔고 있기 때문인데요,

무엇이 문제인지, 왜 이런 일이 벌어지는지 옥유정 기자가 취재했습니다.

[리포트]

조 모 씨는 3년 전, 은행보다 높은 금리를 준다는 말에 한 보험 상품에 가입했습니다.

필요할 때 언제든 빼 쓸 수 있어 저축성 보험이라고 생각했지만 나중에 알고 보니 종신보험이었습니다.

해지하려 했지만 손해는 컸습니다.

그동안 낸 원금은 1300만 원인데 해지환급금은 800만 원에 불과했습니다.

[보험 가입자/음성변조 : "날도둑, 사기당했다. 이건 당했다. 제가 따지니까 그때서야 사업비와 운영비, 이게 5년 지나면 줄어들고 줄어들어서 원금을 찾을 수 있다…."]

이같은 종신보험 불완전판매와 관련한 소비자 피해는 보험사들이 연금전환과 자유입출 기능 등이 있는, 그러니까 저축성 보험과 비슷한 종신보험 상품을 팔면서 늘고 있습니다.

보험사는 가입자가 낸 보험료에서 설계사 수당과 운영비 등 사업비를 제한 나머지만 적립하는데, 종신보험의 사업비가 상대적으로 많습니다.

그런데 설계사들이 이 설명은 제대로 하지 않으면서 다른 장점만을 강조하는 겁니다.

특히 최근에는 연금저축보험으로 전환 가능한 종신보험을 팔고 있는데, 이 상품의 사업비는 일반 연금저축보험의 3배 가까이나 됩니다.

사업비가 많으면 적립액이 적다보니 실제 받게 되는 연금액은 적어질 수밖에 없습니다.

[오세헌/금융소비자원 보험국장 : "보험사나 보험설계사가 소비자의 이익과 배치되는 상황인 줄 알면서도 사업비, 수수료가 많은 상품을 우선적으로 권유하다 보니 소비자가 뒤늦게 낭패를 보게 되는 겁니다."]

올해 상반기 종신보험 불완전 판매 관련 민원은 전체 생명보험사 민원의 20%까지 급증했습니다.

KBS 뉴스 옥유정입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 복잡해지는 종신보험…알고보니 사업비가 두 배

-

- 입력 2018-10-01 07:19:58

- 수정2018-10-01 08:56:18

[앵커]

금융당국이 최근 판매되고 있는 종신보험에 주목하고 있습니다.

종신보험은 원래 사망 보험금이 많은 단순한 상품입니다.

그런데 여기에 살아있을 때의 보장 기능을 더하면서 복잡해진 종신보험을 마치 종신 보험이 아닌 것처럼 팔고 있기 때문인데요,

무엇이 문제인지, 왜 이런 일이 벌어지는지 옥유정 기자가 취재했습니다.

[리포트]

조 모 씨는 3년 전, 은행보다 높은 금리를 준다는 말에 한 보험 상품에 가입했습니다.

필요할 때 언제든 빼 쓸 수 있어 저축성 보험이라고 생각했지만 나중에 알고 보니 종신보험이었습니다.

해지하려 했지만 손해는 컸습니다.

그동안 낸 원금은 1300만 원인데 해지환급금은 800만 원에 불과했습니다.

[보험 가입자/음성변조 : "날도둑, 사기당했다. 이건 당했다. 제가 따지니까 그때서야 사업비와 운영비, 이게 5년 지나면 줄어들고 줄어들어서 원금을 찾을 수 있다…."]

이같은 종신보험 불완전판매와 관련한 소비자 피해는 보험사들이 연금전환과 자유입출 기능 등이 있는, 그러니까 저축성 보험과 비슷한 종신보험 상품을 팔면서 늘고 있습니다.

보험사는 가입자가 낸 보험료에서 설계사 수당과 운영비 등 사업비를 제한 나머지만 적립하는데, 종신보험의 사업비가 상대적으로 많습니다.

그런데 설계사들이 이 설명은 제대로 하지 않으면서 다른 장점만을 강조하는 겁니다.

특히 최근에는 연금저축보험으로 전환 가능한 종신보험을 팔고 있는데, 이 상품의 사업비는 일반 연금저축보험의 3배 가까이나 됩니다.

사업비가 많으면 적립액이 적다보니 실제 받게 되는 연금액은 적어질 수밖에 없습니다.

[오세헌/금융소비자원 보험국장 : "보험사나 보험설계사가 소비자의 이익과 배치되는 상황인 줄 알면서도 사업비, 수수료가 많은 상품을 우선적으로 권유하다 보니 소비자가 뒤늦게 낭패를 보게 되는 겁니다."]

올해 상반기 종신보험 불완전 판매 관련 민원은 전체 생명보험사 민원의 20%까지 급증했습니다.

KBS 뉴스 옥유정입니다.

금융당국이 최근 판매되고 있는 종신보험에 주목하고 있습니다.

종신보험은 원래 사망 보험금이 많은 단순한 상품입니다.

그런데 여기에 살아있을 때의 보장 기능을 더하면서 복잡해진 종신보험을 마치 종신 보험이 아닌 것처럼 팔고 있기 때문인데요,

무엇이 문제인지, 왜 이런 일이 벌어지는지 옥유정 기자가 취재했습니다.

[리포트]

조 모 씨는 3년 전, 은행보다 높은 금리를 준다는 말에 한 보험 상품에 가입했습니다.

필요할 때 언제든 빼 쓸 수 있어 저축성 보험이라고 생각했지만 나중에 알고 보니 종신보험이었습니다.

해지하려 했지만 손해는 컸습니다.

그동안 낸 원금은 1300만 원인데 해지환급금은 800만 원에 불과했습니다.

[보험 가입자/음성변조 : "날도둑, 사기당했다. 이건 당했다. 제가 따지니까 그때서야 사업비와 운영비, 이게 5년 지나면 줄어들고 줄어들어서 원금을 찾을 수 있다…."]

이같은 종신보험 불완전판매와 관련한 소비자 피해는 보험사들이 연금전환과 자유입출 기능 등이 있는, 그러니까 저축성 보험과 비슷한 종신보험 상품을 팔면서 늘고 있습니다.

보험사는 가입자가 낸 보험료에서 설계사 수당과 운영비 등 사업비를 제한 나머지만 적립하는데, 종신보험의 사업비가 상대적으로 많습니다.

그런데 설계사들이 이 설명은 제대로 하지 않으면서 다른 장점만을 강조하는 겁니다.

특히 최근에는 연금저축보험으로 전환 가능한 종신보험을 팔고 있는데, 이 상품의 사업비는 일반 연금저축보험의 3배 가까이나 됩니다.

사업비가 많으면 적립액이 적다보니 실제 받게 되는 연금액은 적어질 수밖에 없습니다.

[오세헌/금융소비자원 보험국장 : "보험사나 보험설계사가 소비자의 이익과 배치되는 상황인 줄 알면서도 사업비, 수수료가 많은 상품을 우선적으로 권유하다 보니 소비자가 뒤늦게 낭패를 보게 되는 겁니다."]

올해 상반기 종신보험 불완전 판매 관련 민원은 전체 생명보험사 민원의 20%까지 급증했습니다.

KBS 뉴스 옥유정입니다.

-

-

옥유정 기자 okay@kbs.co.kr

옥유정 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 상법 개정안, 여야 합의로 국회 본회의 통과](/data/layer/904/2025/07/20250703_831hGu.jpg)

![[속보] 국회, 김민석 총리 임명동의안 가결…국민의힘 표결 불참](/data/layer/904/2025/07/20250703_UCvuiM.png)

이 기사에 대한 의견을 남겨주세요.