[글로벌 돋보기] 돈 찍어내서 마구 풀면 괜찮을까?…‘현대화폐이론’ 논쟁 가열

입력 2019.04.29 (07:00)

수정 2019.04.29 (11:21)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

"기축통화국은 재정 적자와 인플레이션을 우려하지 말고 필요한 만큼의 화폐를 발행해 완전 고용에 나서야 합니다."

이렇게 주장하는 현대 통화 이론(MMT: Modern Monetary(Money) Theory)이 미국과 일본에서 연일 화제에 오르고 있습니다.

래리 핑크 블랙록 최고경영자는 지난달 7일 현대통화이론은 '쓰레기'라고 강력히 비판했고, 제롬 파월 연방준비제도(Fed·연준) 의장도 이에 앞선 2월 미 상원 은행위원회에 출석해 "재정 적자는 문제가 되지 않는다는 생각은 그냥 잘못된 것"이라고 일축했습니다.

민주당 공화당 모두 주목하는 이유는?

그럼에도 미국에서 MMT 이론이 주목받고 있는 이유는 무엇일까요?

먼저 지난해 미국 중간선거에서 미 역사상 최연소 하원의원으로 뽑힌 89년생 알렉산드리아 오카시오 코르테스 민주당 하원의원이 MMT를 들고 나왔습니다. '그린 뉴딜' 정책으로 10년 내 온실가스 배출을 제로로 만드는데 인프라 구축에 6조 6천억 달러를, 그것도 적자 재정으로 투입하자고 주장한 것입니다.

알렉산드리아 오카시오 코르테스 미국 연방하원의원

알렉산드리아 오카시오 코르테스 미국 연방하원의원

MMT 이론을 주창하는 스토니브룩 뉴욕 주립대(SUNY Stony Brook)의 스테파니 켈튼(Stephanie Kelton) 교수는 내년 미국 대선 민주당 후보군의 한 명인 버니 샌더스 상원 의원의 정책 브레인입니다. 방점은 '고용 확대 정책'에 찍혀 있습니다. 정부 지출을 늘려 '실업'을 줄여야 한다는 거죠. 민주당의 정책 과제와 통하는 것입니다.

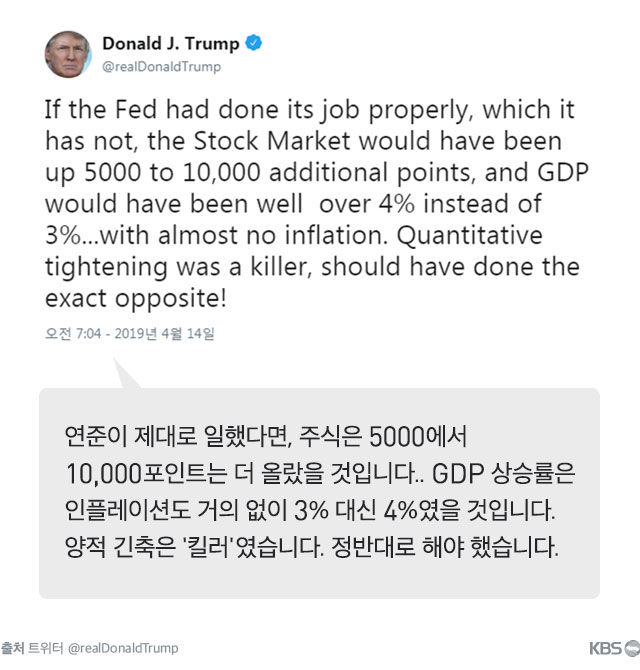

재선에 도전하는 트럼트 대통령은 연일 연준에 금리 인하를 압박하고 있습니다. '긴축 기조'에서 벗어나 다시 '양적 완화'(QE : Quantitative Easing)로 돌아가 투자를 늘리자는 것입니다. 트럼프는 14일 트위터에서 '양적 긴축'(QT: Quantitative Tightening)은 킬러(killer)였다고까지 말하며 거칠게 비판했습니다.

쓸 목적은 다소 다르지만, 돈을 풀어야 한다는 것에는 동의한다는 점에서, 양측이 만나는 지점에 MMT가 있다고 할 수 있습니다.

(좌)구로다 하루히코 일본은행 총재 (우) 아소 다로 재무상

(좌)구로다 하루히코 일본은행 총재 (우) 아소 다로 재무상

일본 재무성 MMT 이론 논박…그러나

일본이 주목되는 이유는 현대화폐이론의 실천 장으로 미국의 MMT 이론가들이 일본을 꼽고 있기 때문입니다.

일본은행은 25일 기준금리를 -0.1%로 동결했습니다. 그러면서 구로다 하루히코 일본은행 총재는 "적어도 2020년 봄까지는 금리 인상을 검토하는 것이 전혀 없고, 이후에도 긴 기간 지속할 것"이라고 말했다고 교도통신 등이 보도했습니다.

이렇게 장기간 초저금리를 지속하고 있음에도 일본의 물가는 2019년 1.1% 상승할 것으로 전망되고 있고, 2020년 물가상승률 전망치는 1.5%에 1.4%로 낮출 정도로 안정되고 있습니다.

2018년 기준 8천8백조 원에 달하는 재정적자를 안고 있음에도([특파원리포트] 예산 30%가 빚, 8,800조 채무…비정상이 정상이 된 日(https://news.kbs.co.kr/news/view.do?ncd=4080010)), 인플레이션이 없는 일본을 배워야 한다고 주장하는 MMT는 그래서 '이단의 이론'이라는 평가도 나오고 있습니다.

일본 재무성은 MMT의 '재정 적자 낙관론'을 반박하는 62쪽의 자료를 만들어 재정제도 등 심의회 분과 위원회에 제출했다고 17일 아사히 신문이 보도했습니다. 아소 다로 부총리 겸 재무상도 일본을 "MMT 이론의 실험장으로 만들 생각이 없다"고 밝혔습니다.

그러나 여기서 행정가와 정치인의 온도 차를 느낄 수 있는 미묘한 틈이 보입니다.

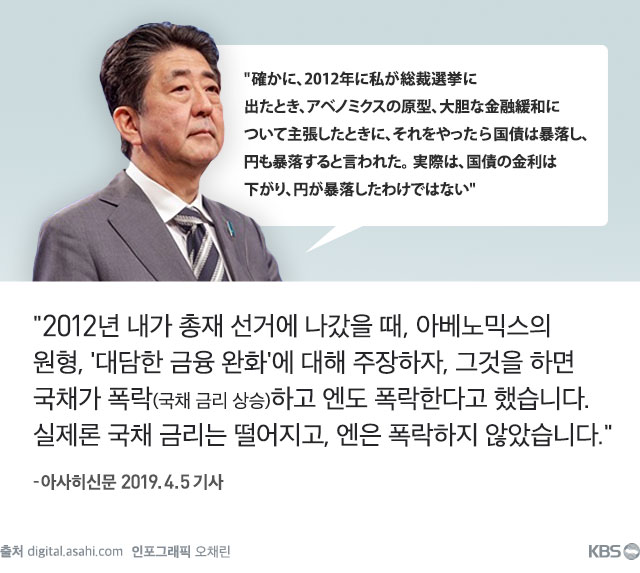

아베 총리는 4일 결산위원회에서 이런 답변을 했습니다. MMT를 실행에 옮기지는 않고 있다면서도, "'대담한 금융 완화' 즉 '아베노믹스'를 주장했을 때 국채와 엔화가 폭락할 것이라고들 했지만, 실제는 그렇지 않았다"며, "필요한 재정 지출은 기동성 있고 확실하게 하겠다"며 MMT 이론과 주장의 궤를 같이한듯한 발언을 한 것입니다.

"재정 지출에서 완전 고용을" - MMT의 주장들

1. "기축통화국에서 가능한 이야기"

현대화폐이론에 대해서 가장 큰 오해는 단순히 돈을 풀자는 주장을 한다고 생각하는 것입니다. MMT 이론은 기본적으로 달러와 같은 기축통화국에서 가능한 이야기입니다. 유로권도 안됩니다. 유럽 각국은 화폐발행권을 잃어버렸기 때문입니다. 유럽 중앙은행이 발권력을 갖고 있습니다. 우리나라와 같은 개도국에도 적용되기는 어렵습니다.

미국이 돈을 빌리면, 그것도 갚지 못할 정도로 많이 빌리면 어떻게 하면 될까요? 달러는 사실상 세계 화폐이기 때문에, 미국은 '세뇨리지 효과(seigniorage gain: 화폐 주조 차익), 즉 화폐 주조 비용만 들여서 달러를 찍어서 그냥 다른 나라에 주면 된다는 사고입니다.

스테파니 켈톤 교수

스테파니 켈톤 교수

2. "인플레이션보다 완전 고용이 더 중요"

그럼 그 돈으로 무엇을 할까요?

스테파니 켈톤 교수는 17일 아사히신문과의 인터뷰에서 "정부 지출을 늘려 실업자가 경제활동을 할 수 있도록 해야 합니다. 인플레이션이 무서워서 완전 고용을 목표로 하지 않는다면, 실업의 경제적 사회적 비용은 어떻게 되느냐"고 반문했습니다.

"금융 위기가 있었던 2008년, 수백만 명이 일자리를 잃었습니다. 만약 그때로 돌아가 3년간 1조 달러의 인프라를 투자한다면, 그 정부 지출은 인플레 걱정 없이 경제가 흡수했을 것"이라고도 주장했습니다.

미국 캔자스 시티의 미주리 대학 경제학과 교수인 L. 렌델 레이(L. Randall Wray)도 정부가 '최종 고용자'가 돼야 한다고 밝혔습니다. 그의 책 '균형재정론은 틀렸다'에는 한국의 1997~98년 경제 위기 기간에 '실업 극복 총 대책'이 예로 실려 있습니다. 당시 한국 정부가 정부 지출의 10%를 여기에 썼는데 이처럼 정부가 직접적인 일자리 창출에 나서야 하고, 미국도 이걸 해야 한다고 강조합니다.

3. "초인플레이션은 없다."

화폐를 너무 많이 찍으면 초인플레이션이 올 거라는 비판에 대해, 켈톤 교수는 짐바브웨, 1차 세계 대전 이후의 독일, 아르헨티나 등 초인플레이션이 일어났던 사례는 전쟁이나 쿠데타, 식량 위기 등 경제의 공급 측면에서 문제를 일으켜 생산이 부족해 생긴 현상이라고 설명했습니다. 화폐의 과잉 때문이 아니라 물건이 부족해서 생기는 문제라는 것입니다. (미국이나 일본에 한정해서) "정부에서 완전 고용을 목표로 돈을 찍는다면 초인플레이션은 발생하지 않는다."고 캘톤 교수는 거듭 주장했습니다.

4. "미래 세대에 외상? 아니다"

켈톤 교수는 정부의 부채는 미래 세대에 외상이라는 견해에 대해 "미래 세대는 현세대와 마찬가지로 국채 보유자와 납세자로 구성되는데, 국채 보유자는 장래의 이자 지급에 따른 이득을 얻습니다, 다만 국채는 평등하게 분배되지 않습니다. 국채 보유자는 대부분 납세자지만, 납세자가 모두 국채를 보유하는 것은 아닙니다. 세대 전체가 외상을 겪게 되는 것은 아니지만, 분배에 일정한 영향을 받게 된다"고 설명했습니다.

이에 대해 기우치 다카히데 노무라종합연구소 이코노미스트는 "국채 계산서를 후세에 돌리더라도 재정 지출과 장래에 대한 불안이 결과적으로 현재의 기업과 소비 활동을 위축시켜 잠재성장률을 끌어내리게 될 것"이라고 비판했습니다.

"코페르니쿠스적 전환" …"이단의 경제학"

켈톤 교수는 아사히와의 인터뷰를 마치면서 "천동설에서 지동설로 생각이 바뀌는 데 시간이 걸렸습니다. 지금 우리는 조세가 중심에 있고, 경제가 그 주위를 돌고 있다고 생각하고 있습니다. 증세가 없으면 경제는 쌓아 올릴 수 없다고 하지만 코페르니쿠스적 전환은 다가오고 있습니다."라고 말했습니다. 통화가 중심에 있다는 것입니다. 지금까지의 금융 위기는 민간에서 대출을 통한 화폐 창출이 지나쳐 '통제 불능으로 질주하는 연료'가 됐기 때문이며, 반대로 공공 목적을 달성하기 위한 정부의 화폐 창출은 지나치게 적었다는 주장입니다.

2008년 위기 때 미국은 처음으로 양적 완화 정책을 통해 통화 공급을 세 배나 늘렸습니다. 엄청난 자금이 풀렸지만, 인플레이션은 일어나지 않았습니다. 뉴 노멀(new normal), 전례 없던 새로운 질서가 생겨났습니다. MMT진영에서는 이 '뉴 노멀'을 자신들의 주장을 뒷받침하는 하나의 증거라고 목소리를 높이고 있습니다.

주류 경제학은 좌우를 막론하고 MMT를 대부분 비판합니다. 신케인즈학파로 노벨 경제학상을 받은 폴 크루그먼은 2010년대 인플레이션 공포를 부풀린 사람들을 비난하며, 불경기이고 유동성 함정에 빠졌을 때 통화량을 늘리면 인플레이션 발생 가능성은 거의 없다고 뉴 노멀에 대해 MMT와 비슷하게 설명하면서도 MMT에서 얻을 것이 없다고 원론적으로는 반대했습니다. 비판의 핵심은 정부 지출을 늘리면 그만큼 민간 투자의 몫이 줄어든다는 것입니다. 앞서 말한 파월 연준 의장은 재정 적자는 지속 가능하지 않다고 일축했습니다.

주류 경제학이나 세계의 재정, 금융당국에서 이단으로 취급되는 현대통화이론. 알게 모르게 미국과 일본의 정치인들은 솔깃해하며 귀를 기울이고 있습니다.

[참고 자료]

1. 財政赤字OK? 異端の経済理論「MMT」国会で議論 2019.4.5 https://digital.asahi.com/articles/ASM444VCTM44ULFA02C.html

2. 日本学び「財政赤字恐れるな」米「伝道師」の異端理論 2019. 4.17 https://digital.asahi.com/articles/ASM4J4SN7M4JULFA01S.html

3. 균형재정론은 틀렸다. L. 렌덜 레이, 책담, 2017

4. 달러의 역설, 정필모, 21세기북스, 2015

5. 케인스라면 어떻게 할까, 테이번 페팅커, 시그마북스, 2018

이렇게 주장하는 현대 통화 이론(MMT: Modern Monetary(Money) Theory)이 미국과 일본에서 연일 화제에 오르고 있습니다.

래리 핑크 블랙록 최고경영자는 지난달 7일 현대통화이론은 '쓰레기'라고 강력히 비판했고, 제롬 파월 연방준비제도(Fed·연준) 의장도 이에 앞선 2월 미 상원 은행위원회에 출석해 "재정 적자는 문제가 되지 않는다는 생각은 그냥 잘못된 것"이라고 일축했습니다.

민주당 공화당 모두 주목하는 이유는?

그럼에도 미국에서 MMT 이론이 주목받고 있는 이유는 무엇일까요?

먼저 지난해 미국 중간선거에서 미 역사상 최연소 하원의원으로 뽑힌 89년생 알렉산드리아 오카시오 코르테스 민주당 하원의원이 MMT를 들고 나왔습니다. '그린 뉴딜' 정책으로 10년 내 온실가스 배출을 제로로 만드는데 인프라 구축에 6조 6천억 달러를, 그것도 적자 재정으로 투입하자고 주장한 것입니다.

알렉산드리아 오카시오 코르테스 미국 연방하원의원MMT 이론을 주창하는 스토니브룩 뉴욕 주립대(SUNY Stony Brook)의 스테파니 켈튼(Stephanie Kelton) 교수는 내년 미국 대선 민주당 후보군의 한 명인 버니 샌더스 상원 의원의 정책 브레인입니다. 방점은 '고용 확대 정책'에 찍혀 있습니다. 정부 지출을 늘려 '실업'을 줄여야 한다는 거죠. 민주당의 정책 과제와 통하는 것입니다.

재선에 도전하는 트럼트 대통령은 연일 연준에 금리 인하를 압박하고 있습니다. '긴축 기조'에서 벗어나 다시 '양적 완화'(QE : Quantitative Easing)로 돌아가 투자를 늘리자는 것입니다. 트럼프는 14일 트위터에서 '양적 긴축'(QT: Quantitative Tightening)은 킬러(killer)였다고까지 말하며 거칠게 비판했습니다.

쓸 목적은 다소 다르지만, 돈을 풀어야 한다는 것에는 동의한다는 점에서, 양측이 만나는 지점에 MMT가 있다고 할 수 있습니다.

(좌)구로다 하루히코 일본은행 총재 (우) 아소 다로 재무상일본 재무성 MMT 이론 논박…그러나

일본이 주목되는 이유는 현대화폐이론의 실천 장으로 미국의 MMT 이론가들이 일본을 꼽고 있기 때문입니다.

일본은행은 25일 기준금리를 -0.1%로 동결했습니다. 그러면서 구로다 하루히코 일본은행 총재는 "적어도 2020년 봄까지는 금리 인상을 검토하는 것이 전혀 없고, 이후에도 긴 기간 지속할 것"이라고 말했다고 교도통신 등이 보도했습니다.

이렇게 장기간 초저금리를 지속하고 있음에도 일본의 물가는 2019년 1.1% 상승할 것으로 전망되고 있고, 2020년 물가상승률 전망치는 1.5%에 1.4%로 낮출 정도로 안정되고 있습니다.

2018년 기준 8천8백조 원에 달하는 재정적자를 안고 있음에도([특파원리포트] 예산 30%가 빚, 8,800조 채무…비정상이 정상이 된 日(https://news.kbs.co.kr/news/view.do?ncd=4080010)), 인플레이션이 없는 일본을 배워야 한다고 주장하는 MMT는 그래서 '이단의 이론'이라는 평가도 나오고 있습니다.

일본 재무성은 MMT의 '재정 적자 낙관론'을 반박하는 62쪽의 자료를 만들어 재정제도 등 심의회 분과 위원회에 제출했다고 17일 아사히 신문이 보도했습니다. 아소 다로 부총리 겸 재무상도 일본을 "MMT 이론의 실험장으로 만들 생각이 없다"고 밝혔습니다.

그러나 여기서 행정가와 정치인의 온도 차를 느낄 수 있는 미묘한 틈이 보입니다.

아베 총리는 4일 결산위원회에서 이런 답변을 했습니다. MMT를 실행에 옮기지는 않고 있다면서도, "'대담한 금융 완화' 즉 '아베노믹스'를 주장했을 때 국채와 엔화가 폭락할 것이라고들 했지만, 실제는 그렇지 않았다"며, "필요한 재정 지출은 기동성 있고 확실하게 하겠다"며 MMT 이론과 주장의 궤를 같이한듯한 발언을 한 것입니다.

"재정 지출에서 완전 고용을" - MMT의 주장들

1. "기축통화국에서 가능한 이야기"

현대화폐이론에 대해서 가장 큰 오해는 단순히 돈을 풀자는 주장을 한다고 생각하는 것입니다. MMT 이론은 기본적으로 달러와 같은 기축통화국에서 가능한 이야기입니다. 유로권도 안됩니다. 유럽 각국은 화폐발행권을 잃어버렸기 때문입니다. 유럽 중앙은행이 발권력을 갖고 있습니다. 우리나라와 같은 개도국에도 적용되기는 어렵습니다.

미국이 돈을 빌리면, 그것도 갚지 못할 정도로 많이 빌리면 어떻게 하면 될까요? 달러는 사실상 세계 화폐이기 때문에, 미국은 '세뇨리지 효과(seigniorage gain: 화폐 주조 차익), 즉 화폐 주조 비용만 들여서 달러를 찍어서 그냥 다른 나라에 주면 된다는 사고입니다.

스테파니 켈톤 교수2. "인플레이션보다 완전 고용이 더 중요"

그럼 그 돈으로 무엇을 할까요?

스테파니 켈톤 교수는 17일 아사히신문과의 인터뷰에서 "정부 지출을 늘려 실업자가 경제활동을 할 수 있도록 해야 합니다. 인플레이션이 무서워서 완전 고용을 목표로 하지 않는다면, 실업의 경제적 사회적 비용은 어떻게 되느냐"고 반문했습니다.

"금융 위기가 있었던 2008년, 수백만 명이 일자리를 잃었습니다. 만약 그때로 돌아가 3년간 1조 달러의 인프라를 투자한다면, 그 정부 지출은 인플레 걱정 없이 경제가 흡수했을 것"이라고도 주장했습니다.

미국 캔자스 시티의 미주리 대학 경제학과 교수인 L. 렌델 레이(L. Randall Wray)도 정부가 '최종 고용자'가 돼야 한다고 밝혔습니다. 그의 책 '균형재정론은 틀렸다'에는 한국의 1997~98년 경제 위기 기간에 '실업 극복 총 대책'이 예로 실려 있습니다. 당시 한국 정부가 정부 지출의 10%를 여기에 썼는데 이처럼 정부가 직접적인 일자리 창출에 나서야 하고, 미국도 이걸 해야 한다고 강조합니다.

3. "초인플레이션은 없다."

화폐를 너무 많이 찍으면 초인플레이션이 올 거라는 비판에 대해, 켈톤 교수는 짐바브웨, 1차 세계 대전 이후의 독일, 아르헨티나 등 초인플레이션이 일어났던 사례는 전쟁이나 쿠데타, 식량 위기 등 경제의 공급 측면에서 문제를 일으켜 생산이 부족해 생긴 현상이라고 설명했습니다. 화폐의 과잉 때문이 아니라 물건이 부족해서 생기는 문제라는 것입니다. (미국이나 일본에 한정해서) "정부에서 완전 고용을 목표로 돈을 찍는다면 초인플레이션은 발생하지 않는다."고 캘톤 교수는 거듭 주장했습니다.

4. "미래 세대에 외상? 아니다"

켈톤 교수는 정부의 부채는 미래 세대에 외상이라는 견해에 대해 "미래 세대는 현세대와 마찬가지로 국채 보유자와 납세자로 구성되는데, 국채 보유자는 장래의 이자 지급에 따른 이득을 얻습니다, 다만 국채는 평등하게 분배되지 않습니다. 국채 보유자는 대부분 납세자지만, 납세자가 모두 국채를 보유하는 것은 아닙니다. 세대 전체가 외상을 겪게 되는 것은 아니지만, 분배에 일정한 영향을 받게 된다"고 설명했습니다.

이에 대해 기우치 다카히데 노무라종합연구소 이코노미스트는 "국채 계산서를 후세에 돌리더라도 재정 지출과 장래에 대한 불안이 결과적으로 현재의 기업과 소비 활동을 위축시켜 잠재성장률을 끌어내리게 될 것"이라고 비판했습니다.

"코페르니쿠스적 전환" …"이단의 경제학"

켈톤 교수는 아사히와의 인터뷰를 마치면서 "천동설에서 지동설로 생각이 바뀌는 데 시간이 걸렸습니다. 지금 우리는 조세가 중심에 있고, 경제가 그 주위를 돌고 있다고 생각하고 있습니다. 증세가 없으면 경제는 쌓아 올릴 수 없다고 하지만 코페르니쿠스적 전환은 다가오고 있습니다."라고 말했습니다. 통화가 중심에 있다는 것입니다. 지금까지의 금융 위기는 민간에서 대출을 통한 화폐 창출이 지나쳐 '통제 불능으로 질주하는 연료'가 됐기 때문이며, 반대로 공공 목적을 달성하기 위한 정부의 화폐 창출은 지나치게 적었다는 주장입니다.

2008년 위기 때 미국은 처음으로 양적 완화 정책을 통해 통화 공급을 세 배나 늘렸습니다. 엄청난 자금이 풀렸지만, 인플레이션은 일어나지 않았습니다. 뉴 노멀(new normal), 전례 없던 새로운 질서가 생겨났습니다. MMT진영에서는 이 '뉴 노멀'을 자신들의 주장을 뒷받침하는 하나의 증거라고 목소리를 높이고 있습니다.

주류 경제학은 좌우를 막론하고 MMT를 대부분 비판합니다. 신케인즈학파로 노벨 경제학상을 받은 폴 크루그먼은 2010년대 인플레이션 공포를 부풀린 사람들을 비난하며, 불경기이고 유동성 함정에 빠졌을 때 통화량을 늘리면 인플레이션 발생 가능성은 거의 없다고 뉴 노멀에 대해 MMT와 비슷하게 설명하면서도 MMT에서 얻을 것이 없다고 원론적으로는 반대했습니다. 비판의 핵심은 정부 지출을 늘리면 그만큼 민간 투자의 몫이 줄어든다는 것입니다. 앞서 말한 파월 연준 의장은 재정 적자는 지속 가능하지 않다고 일축했습니다.

주류 경제학이나 세계의 재정, 금융당국에서 이단으로 취급되는 현대통화이론. 알게 모르게 미국과 일본의 정치인들은 솔깃해하며 귀를 기울이고 있습니다.

[참고 자료]

1. 財政赤字OK? 異端の経済理論「MMT」国会で議論 2019.4.5 https://digital.asahi.com/articles/ASM444VCTM44ULFA02C.html

2. 日本学び「財政赤字恐れるな」米「伝道師」の異端理論 2019. 4.17 https://digital.asahi.com/articles/ASM4J4SN7M4JULFA01S.html

3. 균형재정론은 틀렸다. L. 렌덜 레이, 책담, 2017

4. 달러의 역설, 정필모, 21세기북스, 2015

5. 케인스라면 어떻게 할까, 테이번 페팅커, 시그마북스, 2018

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [글로벌 돋보기] 돈 찍어내서 마구 풀면 괜찮을까?…‘현대화폐이론’ 논쟁 가열

-

- 입력 2019-04-29 07:00:04

- 수정2019-04-29 11:21:36

"기축통화국은 재정 적자와 인플레이션을 우려하지 말고 필요한 만큼의 화폐를 발행해 완전 고용에 나서야 합니다."

이렇게 주장하는 현대 통화 이론(MMT: Modern Monetary(Money) Theory)이 미국과 일본에서 연일 화제에 오르고 있습니다.

래리 핑크 블랙록 최고경영자는 지난달 7일 현대통화이론은 '쓰레기'라고 강력히 비판했고, 제롬 파월 연방준비제도(Fed·연준) 의장도 이에 앞선 2월 미 상원 은행위원회에 출석해 "재정 적자는 문제가 되지 않는다는 생각은 그냥 잘못된 것"이라고 일축했습니다.

민주당 공화당 모두 주목하는 이유는?

그럼에도 미국에서 MMT 이론이 주목받고 있는 이유는 무엇일까요?

먼저 지난해 미국 중간선거에서 미 역사상 최연소 하원의원으로 뽑힌 89년생 알렉산드리아 오카시오 코르테스 민주당 하원의원이 MMT를 들고 나왔습니다. '그린 뉴딜' 정책으로 10년 내 온실가스 배출을 제로로 만드는데 인프라 구축에 6조 6천억 달러를, 그것도 적자 재정으로 투입하자고 주장한 것입니다.

MMT 이론을 주창하는 스토니브룩 뉴욕 주립대(SUNY Stony Brook)의 스테파니 켈튼(Stephanie Kelton) 교수는 내년 미국 대선 민주당 후보군의 한 명인 버니 샌더스 상원 의원의 정책 브레인입니다. 방점은 '고용 확대 정책'에 찍혀 있습니다. 정부 지출을 늘려 '실업'을 줄여야 한다는 거죠. 민주당의 정책 과제와 통하는 것입니다.

재선에 도전하는 트럼트 대통령은 연일 연준에 금리 인하를 압박하고 있습니다. '긴축 기조'에서 벗어나 다시 '양적 완화'(QE : Quantitative Easing)로 돌아가 투자를 늘리자는 것입니다. 트럼프는 14일 트위터에서 '양적 긴축'(QT: Quantitative Tightening)은 킬러(killer)였다고까지 말하며 거칠게 비판했습니다.

쓸 목적은 다소 다르지만, 돈을 풀어야 한다는 것에는 동의한다는 점에서, 양측이 만나는 지점에 MMT가 있다고 할 수 있습니다.

일본 재무성 MMT 이론 논박…그러나

일본이 주목되는 이유는 현대화폐이론의 실천 장으로 미국의 MMT 이론가들이 일본을 꼽고 있기 때문입니다.

일본은행은 25일 기준금리를 -0.1%로 동결했습니다. 그러면서 구로다 하루히코 일본은행 총재는 "적어도 2020년 봄까지는 금리 인상을 검토하는 것이 전혀 없고, 이후에도 긴 기간 지속할 것"이라고 말했다고 교도통신 등이 보도했습니다.

이렇게 장기간 초저금리를 지속하고 있음에도 일본의 물가는 2019년 1.1% 상승할 것으로 전망되고 있고, 2020년 물가상승률 전망치는 1.5%에 1.4%로 낮출 정도로 안정되고 있습니다.

2018년 기준 8천8백조 원에 달하는 재정적자를 안고 있음에도([특파원리포트] 예산 30%가 빚, 8,800조 채무…비정상이 정상이 된 日(https://news.kbs.co.kr/news/view.do?ncd=4080010)), 인플레이션이 없는 일본을 배워야 한다고 주장하는 MMT는 그래서 '이단의 이론'이라는 평가도 나오고 있습니다.

일본 재무성은 MMT의 '재정 적자 낙관론'을 반박하는 62쪽의 자료를 만들어 재정제도 등 심의회 분과 위원회에 제출했다고 17일 아사히 신문이 보도했습니다. 아소 다로 부총리 겸 재무상도 일본을 "MMT 이론의 실험장으로 만들 생각이 없다"고 밝혔습니다.

그러나 여기서 행정가와 정치인의 온도 차를 느낄 수 있는 미묘한 틈이 보입니다.

아베 총리는 4일 결산위원회에서 이런 답변을 했습니다. MMT를 실행에 옮기지는 않고 있다면서도, "'대담한 금융 완화' 즉 '아베노믹스'를 주장했을 때 국채와 엔화가 폭락할 것이라고들 했지만, 실제는 그렇지 않았다"며, "필요한 재정 지출은 기동성 있고 확실하게 하겠다"며 MMT 이론과 주장의 궤를 같이한듯한 발언을 한 것입니다.

"재정 지출에서 완전 고용을" - MMT의 주장들

1. "기축통화국에서 가능한 이야기"

현대화폐이론에 대해서 가장 큰 오해는 단순히 돈을 풀자는 주장을 한다고 생각하는 것입니다. MMT 이론은 기본적으로 달러와 같은 기축통화국에서 가능한 이야기입니다. 유로권도 안됩니다. 유럽 각국은 화폐발행권을 잃어버렸기 때문입니다. 유럽 중앙은행이 발권력을 갖고 있습니다. 우리나라와 같은 개도국에도 적용되기는 어렵습니다.

미국이 돈을 빌리면, 그것도 갚지 못할 정도로 많이 빌리면 어떻게 하면 될까요? 달러는 사실상 세계 화폐이기 때문에, 미국은 '세뇨리지 효과(seigniorage gain: 화폐 주조 차익), 즉 화폐 주조 비용만 들여서 달러를 찍어서 그냥 다른 나라에 주면 된다는 사고입니다.

2. "인플레이션보다 완전 고용이 더 중요"

그럼 그 돈으로 무엇을 할까요?

스테파니 켈톤 교수는 17일 아사히신문과의 인터뷰에서 "정부 지출을 늘려 실업자가 경제활동을 할 수 있도록 해야 합니다. 인플레이션이 무서워서 완전 고용을 목표로 하지 않는다면, 실업의 경제적 사회적 비용은 어떻게 되느냐"고 반문했습니다.

"금융 위기가 있었던 2008년, 수백만 명이 일자리를 잃었습니다. 만약 그때로 돌아가 3년간 1조 달러의 인프라를 투자한다면, 그 정부 지출은 인플레 걱정 없이 경제가 흡수했을 것"이라고도 주장했습니다.

미국 캔자스 시티의 미주리 대학 경제학과 교수인 L. 렌델 레이(L. Randall Wray)도 정부가 '최종 고용자'가 돼야 한다고 밝혔습니다. 그의 책 '균형재정론은 틀렸다'에는 한국의 1997~98년 경제 위기 기간에 '실업 극복 총 대책'이 예로 실려 있습니다. 당시 한국 정부가 정부 지출의 10%를 여기에 썼는데 이처럼 정부가 직접적인 일자리 창출에 나서야 하고, 미국도 이걸 해야 한다고 강조합니다.

3. "초인플레이션은 없다."

화폐를 너무 많이 찍으면 초인플레이션이 올 거라는 비판에 대해, 켈톤 교수는 짐바브웨, 1차 세계 대전 이후의 독일, 아르헨티나 등 초인플레이션이 일어났던 사례는 전쟁이나 쿠데타, 식량 위기 등 경제의 공급 측면에서 문제를 일으켜 생산이 부족해 생긴 현상이라고 설명했습니다. 화폐의 과잉 때문이 아니라 물건이 부족해서 생기는 문제라는 것입니다. (미국이나 일본에 한정해서) "정부에서 완전 고용을 목표로 돈을 찍는다면 초인플레이션은 발생하지 않는다."고 캘톤 교수는 거듭 주장했습니다.

4. "미래 세대에 외상? 아니다"

켈톤 교수는 정부의 부채는 미래 세대에 외상이라는 견해에 대해 "미래 세대는 현세대와 마찬가지로 국채 보유자와 납세자로 구성되는데, 국채 보유자는 장래의 이자 지급에 따른 이득을 얻습니다, 다만 국채는 평등하게 분배되지 않습니다. 국채 보유자는 대부분 납세자지만, 납세자가 모두 국채를 보유하는 것은 아닙니다. 세대 전체가 외상을 겪게 되는 것은 아니지만, 분배에 일정한 영향을 받게 된다"고 설명했습니다.

이에 대해 기우치 다카히데 노무라종합연구소 이코노미스트는 "국채 계산서를 후세에 돌리더라도 재정 지출과 장래에 대한 불안이 결과적으로 현재의 기업과 소비 활동을 위축시켜 잠재성장률을 끌어내리게 될 것"이라고 비판했습니다.

"코페르니쿠스적 전환" …"이단의 경제학"

켈톤 교수는 아사히와의 인터뷰를 마치면서 "천동설에서 지동설로 생각이 바뀌는 데 시간이 걸렸습니다. 지금 우리는 조세가 중심에 있고, 경제가 그 주위를 돌고 있다고 생각하고 있습니다. 증세가 없으면 경제는 쌓아 올릴 수 없다고 하지만 코페르니쿠스적 전환은 다가오고 있습니다."라고 말했습니다. 통화가 중심에 있다는 것입니다. 지금까지의 금융 위기는 민간에서 대출을 통한 화폐 창출이 지나쳐 '통제 불능으로 질주하는 연료'가 됐기 때문이며, 반대로 공공 목적을 달성하기 위한 정부의 화폐 창출은 지나치게 적었다는 주장입니다.

2008년 위기 때 미국은 처음으로 양적 완화 정책을 통해 통화 공급을 세 배나 늘렸습니다. 엄청난 자금이 풀렸지만, 인플레이션은 일어나지 않았습니다. 뉴 노멀(new normal), 전례 없던 새로운 질서가 생겨났습니다. MMT진영에서는 이 '뉴 노멀'을 자신들의 주장을 뒷받침하는 하나의 증거라고 목소리를 높이고 있습니다.

주류 경제학은 좌우를 막론하고 MMT를 대부분 비판합니다. 신케인즈학파로 노벨 경제학상을 받은 폴 크루그먼은 2010년대 인플레이션 공포를 부풀린 사람들을 비난하며, 불경기이고 유동성 함정에 빠졌을 때 통화량을 늘리면 인플레이션 발생 가능성은 거의 없다고 뉴 노멀에 대해 MMT와 비슷하게 설명하면서도 MMT에서 얻을 것이 없다고 원론적으로는 반대했습니다. 비판의 핵심은 정부 지출을 늘리면 그만큼 민간 투자의 몫이 줄어든다는 것입니다. 앞서 말한 파월 연준 의장은 재정 적자는 지속 가능하지 않다고 일축했습니다.

주류 경제학이나 세계의 재정, 금융당국에서 이단으로 취급되는 현대통화이론. 알게 모르게 미국과 일본의 정치인들은 솔깃해하며 귀를 기울이고 있습니다.

[참고 자료]

1. 財政赤字OK? 異端の経済理論「MMT」国会で議論 2019.4.5 https://digital.asahi.com/articles/ASM444VCTM44ULFA02C.html

2. 日本学び「財政赤字恐れるな」米「伝道師」の異端理論 2019. 4.17 https://digital.asahi.com/articles/ASM4J4SN7M4JULFA01S.html

3. 균형재정론은 틀렸다. L. 렌덜 레이, 책담, 2017

4. 달러의 역설, 정필모, 21세기북스, 2015

5. 케인스라면 어떻게 할까, 테이번 페팅커, 시그마북스, 2018

이렇게 주장하는 현대 통화 이론(MMT: Modern Monetary(Money) Theory)이 미국과 일본에서 연일 화제에 오르고 있습니다.

래리 핑크 블랙록 최고경영자는 지난달 7일 현대통화이론은 '쓰레기'라고 강력히 비판했고, 제롬 파월 연방준비제도(Fed·연준) 의장도 이에 앞선 2월 미 상원 은행위원회에 출석해 "재정 적자는 문제가 되지 않는다는 생각은 그냥 잘못된 것"이라고 일축했습니다.

민주당 공화당 모두 주목하는 이유는?

그럼에도 미국에서 MMT 이론이 주목받고 있는 이유는 무엇일까요?

먼저 지난해 미국 중간선거에서 미 역사상 최연소 하원의원으로 뽑힌 89년생 알렉산드리아 오카시오 코르테스 민주당 하원의원이 MMT를 들고 나왔습니다. '그린 뉴딜' 정책으로 10년 내 온실가스 배출을 제로로 만드는데 인프라 구축에 6조 6천억 달러를, 그것도 적자 재정으로 투입하자고 주장한 것입니다.

MMT 이론을 주창하는 스토니브룩 뉴욕 주립대(SUNY Stony Brook)의 스테파니 켈튼(Stephanie Kelton) 교수는 내년 미국 대선 민주당 후보군의 한 명인 버니 샌더스 상원 의원의 정책 브레인입니다. 방점은 '고용 확대 정책'에 찍혀 있습니다. 정부 지출을 늘려 '실업'을 줄여야 한다는 거죠. 민주당의 정책 과제와 통하는 것입니다.

재선에 도전하는 트럼트 대통령은 연일 연준에 금리 인하를 압박하고 있습니다. '긴축 기조'에서 벗어나 다시 '양적 완화'(QE : Quantitative Easing)로 돌아가 투자를 늘리자는 것입니다. 트럼프는 14일 트위터에서 '양적 긴축'(QT: Quantitative Tightening)은 킬러(killer)였다고까지 말하며 거칠게 비판했습니다.

쓸 목적은 다소 다르지만, 돈을 풀어야 한다는 것에는 동의한다는 점에서, 양측이 만나는 지점에 MMT가 있다고 할 수 있습니다.

일본 재무성 MMT 이론 논박…그러나

일본이 주목되는 이유는 현대화폐이론의 실천 장으로 미국의 MMT 이론가들이 일본을 꼽고 있기 때문입니다.

일본은행은 25일 기준금리를 -0.1%로 동결했습니다. 그러면서 구로다 하루히코 일본은행 총재는 "적어도 2020년 봄까지는 금리 인상을 검토하는 것이 전혀 없고, 이후에도 긴 기간 지속할 것"이라고 말했다고 교도통신 등이 보도했습니다.

이렇게 장기간 초저금리를 지속하고 있음에도 일본의 물가는 2019년 1.1% 상승할 것으로 전망되고 있고, 2020년 물가상승률 전망치는 1.5%에 1.4%로 낮출 정도로 안정되고 있습니다.

2018년 기준 8천8백조 원에 달하는 재정적자를 안고 있음에도([특파원리포트] 예산 30%가 빚, 8,800조 채무…비정상이 정상이 된 日(https://news.kbs.co.kr/news/view.do?ncd=4080010)), 인플레이션이 없는 일본을 배워야 한다고 주장하는 MMT는 그래서 '이단의 이론'이라는 평가도 나오고 있습니다.

일본 재무성은 MMT의 '재정 적자 낙관론'을 반박하는 62쪽의 자료를 만들어 재정제도 등 심의회 분과 위원회에 제출했다고 17일 아사히 신문이 보도했습니다. 아소 다로 부총리 겸 재무상도 일본을 "MMT 이론의 실험장으로 만들 생각이 없다"고 밝혔습니다.

그러나 여기서 행정가와 정치인의 온도 차를 느낄 수 있는 미묘한 틈이 보입니다.

아베 총리는 4일 결산위원회에서 이런 답변을 했습니다. MMT를 실행에 옮기지는 않고 있다면서도, "'대담한 금융 완화' 즉 '아베노믹스'를 주장했을 때 국채와 엔화가 폭락할 것이라고들 했지만, 실제는 그렇지 않았다"며, "필요한 재정 지출은 기동성 있고 확실하게 하겠다"며 MMT 이론과 주장의 궤를 같이한듯한 발언을 한 것입니다.

"재정 지출에서 완전 고용을" - MMT의 주장들

1. "기축통화국에서 가능한 이야기"

현대화폐이론에 대해서 가장 큰 오해는 단순히 돈을 풀자는 주장을 한다고 생각하는 것입니다. MMT 이론은 기본적으로 달러와 같은 기축통화국에서 가능한 이야기입니다. 유로권도 안됩니다. 유럽 각국은 화폐발행권을 잃어버렸기 때문입니다. 유럽 중앙은행이 발권력을 갖고 있습니다. 우리나라와 같은 개도국에도 적용되기는 어렵습니다.

미국이 돈을 빌리면, 그것도 갚지 못할 정도로 많이 빌리면 어떻게 하면 될까요? 달러는 사실상 세계 화폐이기 때문에, 미국은 '세뇨리지 효과(seigniorage gain: 화폐 주조 차익), 즉 화폐 주조 비용만 들여서 달러를 찍어서 그냥 다른 나라에 주면 된다는 사고입니다.

2. "인플레이션보다 완전 고용이 더 중요"

그럼 그 돈으로 무엇을 할까요?

스테파니 켈톤 교수는 17일 아사히신문과의 인터뷰에서 "정부 지출을 늘려 실업자가 경제활동을 할 수 있도록 해야 합니다. 인플레이션이 무서워서 완전 고용을 목표로 하지 않는다면, 실업의 경제적 사회적 비용은 어떻게 되느냐"고 반문했습니다.

"금융 위기가 있었던 2008년, 수백만 명이 일자리를 잃었습니다. 만약 그때로 돌아가 3년간 1조 달러의 인프라를 투자한다면, 그 정부 지출은 인플레 걱정 없이 경제가 흡수했을 것"이라고도 주장했습니다.

미국 캔자스 시티의 미주리 대학 경제학과 교수인 L. 렌델 레이(L. Randall Wray)도 정부가 '최종 고용자'가 돼야 한다고 밝혔습니다. 그의 책 '균형재정론은 틀렸다'에는 한국의 1997~98년 경제 위기 기간에 '실업 극복 총 대책'이 예로 실려 있습니다. 당시 한국 정부가 정부 지출의 10%를 여기에 썼는데 이처럼 정부가 직접적인 일자리 창출에 나서야 하고, 미국도 이걸 해야 한다고 강조합니다.

3. "초인플레이션은 없다."

화폐를 너무 많이 찍으면 초인플레이션이 올 거라는 비판에 대해, 켈톤 교수는 짐바브웨, 1차 세계 대전 이후의 독일, 아르헨티나 등 초인플레이션이 일어났던 사례는 전쟁이나 쿠데타, 식량 위기 등 경제의 공급 측면에서 문제를 일으켜 생산이 부족해 생긴 현상이라고 설명했습니다. 화폐의 과잉 때문이 아니라 물건이 부족해서 생기는 문제라는 것입니다. (미국이나 일본에 한정해서) "정부에서 완전 고용을 목표로 돈을 찍는다면 초인플레이션은 발생하지 않는다."고 캘톤 교수는 거듭 주장했습니다.

4. "미래 세대에 외상? 아니다"

켈톤 교수는 정부의 부채는 미래 세대에 외상이라는 견해에 대해 "미래 세대는 현세대와 마찬가지로 국채 보유자와 납세자로 구성되는데, 국채 보유자는 장래의 이자 지급에 따른 이득을 얻습니다, 다만 국채는 평등하게 분배되지 않습니다. 국채 보유자는 대부분 납세자지만, 납세자가 모두 국채를 보유하는 것은 아닙니다. 세대 전체가 외상을 겪게 되는 것은 아니지만, 분배에 일정한 영향을 받게 된다"고 설명했습니다.

이에 대해 기우치 다카히데 노무라종합연구소 이코노미스트는 "국채 계산서를 후세에 돌리더라도 재정 지출과 장래에 대한 불안이 결과적으로 현재의 기업과 소비 활동을 위축시켜 잠재성장률을 끌어내리게 될 것"이라고 비판했습니다.

"코페르니쿠스적 전환" …"이단의 경제학"

켈톤 교수는 아사히와의 인터뷰를 마치면서 "천동설에서 지동설로 생각이 바뀌는 데 시간이 걸렸습니다. 지금 우리는 조세가 중심에 있고, 경제가 그 주위를 돌고 있다고 생각하고 있습니다. 증세가 없으면 경제는 쌓아 올릴 수 없다고 하지만 코페르니쿠스적 전환은 다가오고 있습니다."라고 말했습니다. 통화가 중심에 있다는 것입니다. 지금까지의 금융 위기는 민간에서 대출을 통한 화폐 창출이 지나쳐 '통제 불능으로 질주하는 연료'가 됐기 때문이며, 반대로 공공 목적을 달성하기 위한 정부의 화폐 창출은 지나치게 적었다는 주장입니다.

2008년 위기 때 미국은 처음으로 양적 완화 정책을 통해 통화 공급을 세 배나 늘렸습니다. 엄청난 자금이 풀렸지만, 인플레이션은 일어나지 않았습니다. 뉴 노멀(new normal), 전례 없던 새로운 질서가 생겨났습니다. MMT진영에서는 이 '뉴 노멀'을 자신들의 주장을 뒷받침하는 하나의 증거라고 목소리를 높이고 있습니다.

주류 경제학은 좌우를 막론하고 MMT를 대부분 비판합니다. 신케인즈학파로 노벨 경제학상을 받은 폴 크루그먼은 2010년대 인플레이션 공포를 부풀린 사람들을 비난하며, 불경기이고 유동성 함정에 빠졌을 때 통화량을 늘리면 인플레이션 발생 가능성은 거의 없다고 뉴 노멀에 대해 MMT와 비슷하게 설명하면서도 MMT에서 얻을 것이 없다고 원론적으로는 반대했습니다. 비판의 핵심은 정부 지출을 늘리면 그만큼 민간 투자의 몫이 줄어든다는 것입니다. 앞서 말한 파월 연준 의장은 재정 적자는 지속 가능하지 않다고 일축했습니다.

주류 경제학이나 세계의 재정, 금융당국에서 이단으로 취급되는 현대통화이론. 알게 모르게 미국과 일본의 정치인들은 솔깃해하며 귀를 기울이고 있습니다.

[참고 자료]

1. 財政赤字OK? 異端の経済理論「MMT」国会で議論 2019.4.5 https://digital.asahi.com/articles/ASM444VCTM44ULFA02C.html

2. 日本学び「財政赤字恐れるな」米「伝道師」の異端理論 2019. 4.17 https://digital.asahi.com/articles/ASM4J4SN7M4JULFA01S.html

3. 균형재정론은 틀렸다. L. 렌덜 레이, 책담, 2017

4. 달러의 역설, 정필모, 21세기북스, 2015

5. 케인스라면 어떻게 할까, 테이번 페팅커, 시그마북스, 2018

-

-

정영훈 기자 jyh215@kbs.co.kr

정영훈 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.