■실손보험 시장은 '공룡'처럼 소멸할까?

#1

10년 전 30개였던 실손보험 시장 참여 보험사가 반토막 났다. 이달 새로 출시된 4세대 보험 참여 보험사는 15개로 줄었다. 절반이 됐다. 이유는 명확하다. 돈이 안 되어서다. 손해율이 높아 수지가 맞지 않는다.

#2

현대해상은 5개 안과병원을 공정위에 제소했다. 보험사가 병원을 제소하는 것은 사상 초유의 일이다. 과잉진료비 때문이다. 업계는 '병원이 백내장 수술을 악용해 보험금을 과도하게 타갔다, 해결이 안 된다'고 호소한다.

#3

7월부터 출시된 4세대 실손보험 두고도 말썽이 인다. 보험사들이 가입기준을 까다롭게 한다는 것이다. 소비자 불편이 우려된다는 논란에도 불구하고 보험사들은 '가입 까다로우면 보험사가 손해나는데 오죽하면 그러겠냐'고 한다.

실손보험 시장은 이렇게 시간이 지날수록 쪼그라들고 있다. 팔면 팔수록 이익이 아니고 손해가 난다는 보험사들 푸념... 바로 이 단 하나의 질병에 그 원인이 담겨있다.

■ 탈출불가 백내장 블랙홀

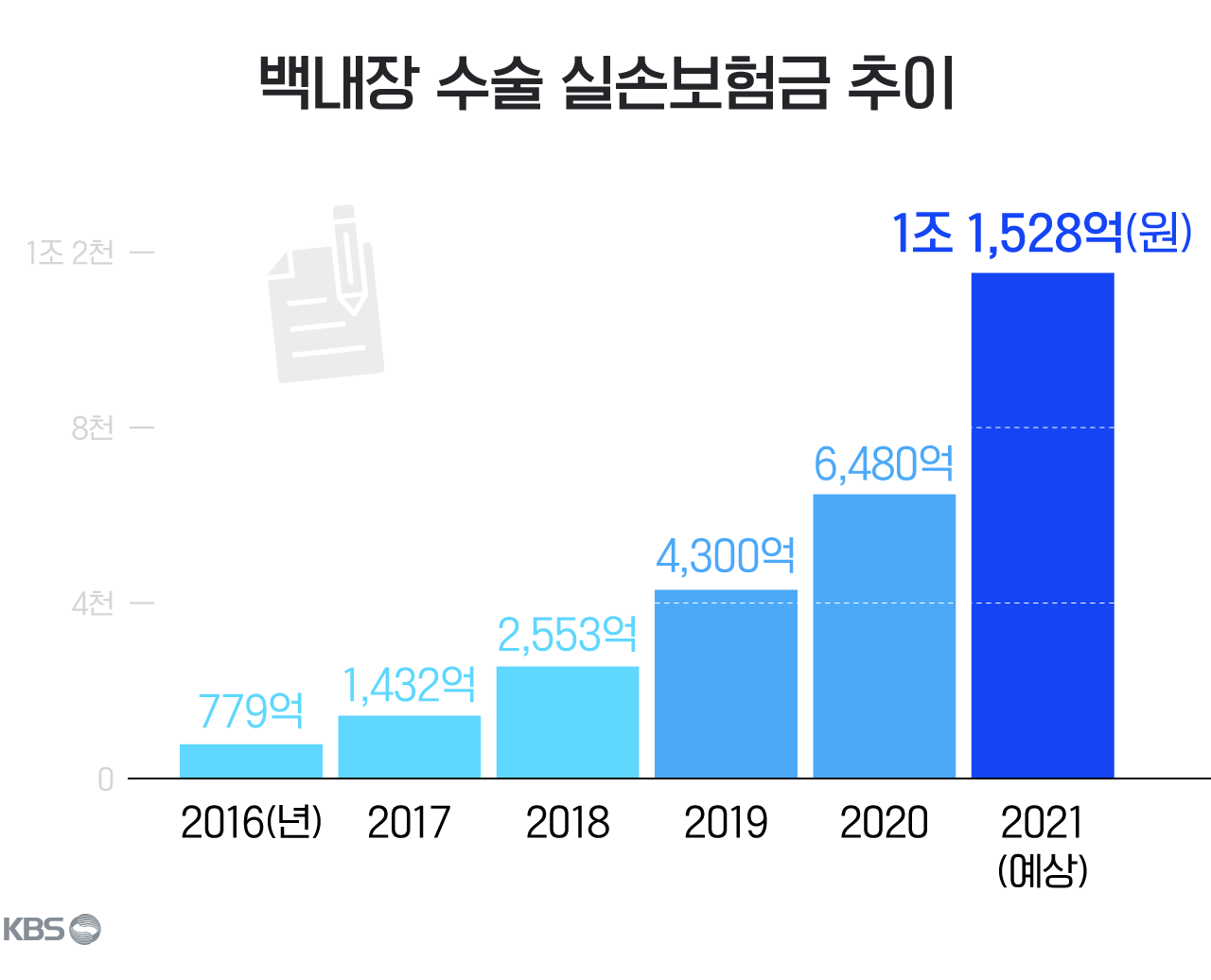

백내장은 탈출할 수 없는 블랙홀이 됐다. 실손보험사를 옥죈다. 수없이 문제제기 했고, 대책도 수없이 나왔지만, 해법은 안 됐다. 백약이 무효. 해마다 실손보험에서 백내장 수술 관련 보험금으로 지급되는 돈은 브레이크 없이 폭증하고 있다. kbs도 거의 해마다 보도해왔다.

| ※ 관련기사 ▲실손보험 있으세요? 백내장 수술하시죠…4·50대 백내장 급증 이유가?(2020년 11월 14일) https://news.kbs.co.kr/news/view.do?ncd=5048170 ▲백내장 검사비의 비밀…끝없는 실손보험 ‘두더지 게임’(2019년 6월 18일) https://news.kbs.co.kr/news/view.do?ncd=4224292 ▲결국은 실손보험 가입자 피해…건강보험까지 좀먹는다(2019년 6월 18일) https://news.kbs.co.kr/news/view.do?ncd=4224295 ▲백내장 보험사기 120억 원 ‘줄줄’…의료기관 덜미(2017년 12월 26일) https://news.kbs.co.kr/news/view.do?ncd=3587310 |

아무 소용이 없다. 2016년 779억 원에 불과했는데 5년 만인 올해는 무려 1조 1,000억 원이 넘을 것으로 예상된다. 예상대로라면 5년 만에 15배 이상 늘어난다.

오히려 보도하면 할수록 더 늘어난다. 문제 지적이 '광고'처럼 작용한 것일까? 올해는 백내장 단 하나의 질병이 실손보험금 청구액의 10%에 달할지도 모른다. 믿기 어려운 보험금 폭증세다.

■ 실손보험 '멸종'이 일어난다면 '풍선효과 멸종'으로 불릴 것

이 백내장 블랙홀은 풍선효과 블랙홀이다. 대책을 내놓으면 대책 내놓은 부문만 빼고 다른 쪽 비용이 부푼다. 건강보험 비급여 정책의 문제다.

비급여 진료는 '건강보험 적용이 안 되는' 진료를 말한다. 100% 환자부담인데, 실손보험이 이 부문을 충당해준다.

문제는 건강보험 적용이 안 되니 '가격 통제'가 안 된다는 점이다. 정부는 가격에 개입할 수 없고, 보험사는 약관상 합당하다면 병원이 청구한 의료비를 다 지급할 수밖에 없다. '과도한 진료비' 청구가 일상이 된다.

■ 수술비→검사비 부풀리기로…검사비 8,000원, 다른 병원에선 "부르는 게 값"

# 처음엔 그냥 백내장 수술비를 많이 받았다. 하지만 백내장 수술이 건강보험에 포함되자 안과들의 머리 쓰기가 시작됐다.

| '수술비로 돈을 벌 수 없으면, 검사비나 재료비로 돈을 벌면 되지 않을까?' |

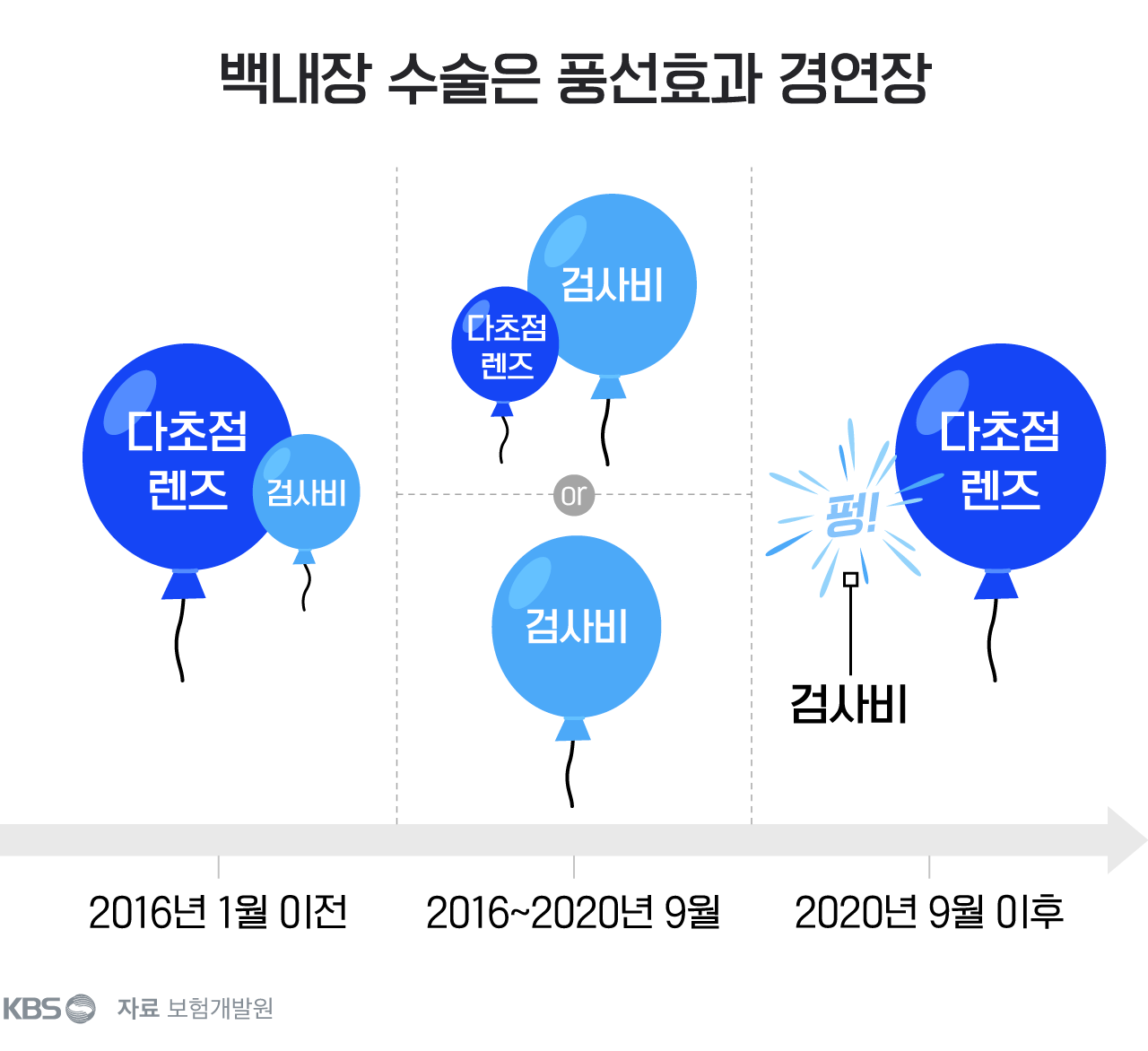

그게 첫 번째 풍선효과로 이어졌다. 백내장은 노안으로 시야가 흐려지는 질환으로, 치료를 위해선 우선 '검사를 통해 진단'해야 한다. 진단결과 흐릿한 부분이 보이면 수술을 통해 절개하고 대신 '렌즈'를 삽입해 시력을 보정한다. 일반 렌즈는 건보 대상이지만 기능성 '다초점 렌즈'는 비건강보험이다.

① 2016년 이전에는 이렇게 이 '검사비'와 '다초점렌즈' 비용을 이용했다

# 업계와 금융-보건 당국의 '두더지 잡기'도 시작됐다. 이 문제를 해결하려고 업계와 당국이 '다초점렌즈'를 실손 보장 범위에서도 빼버렸다. 다초점렌즈는 실손보험으로 커버가 되지 않게 한 것.

② 그러자 다초점 풍선은 바람이 빠지고, 검사비가 부풀어 올랐다

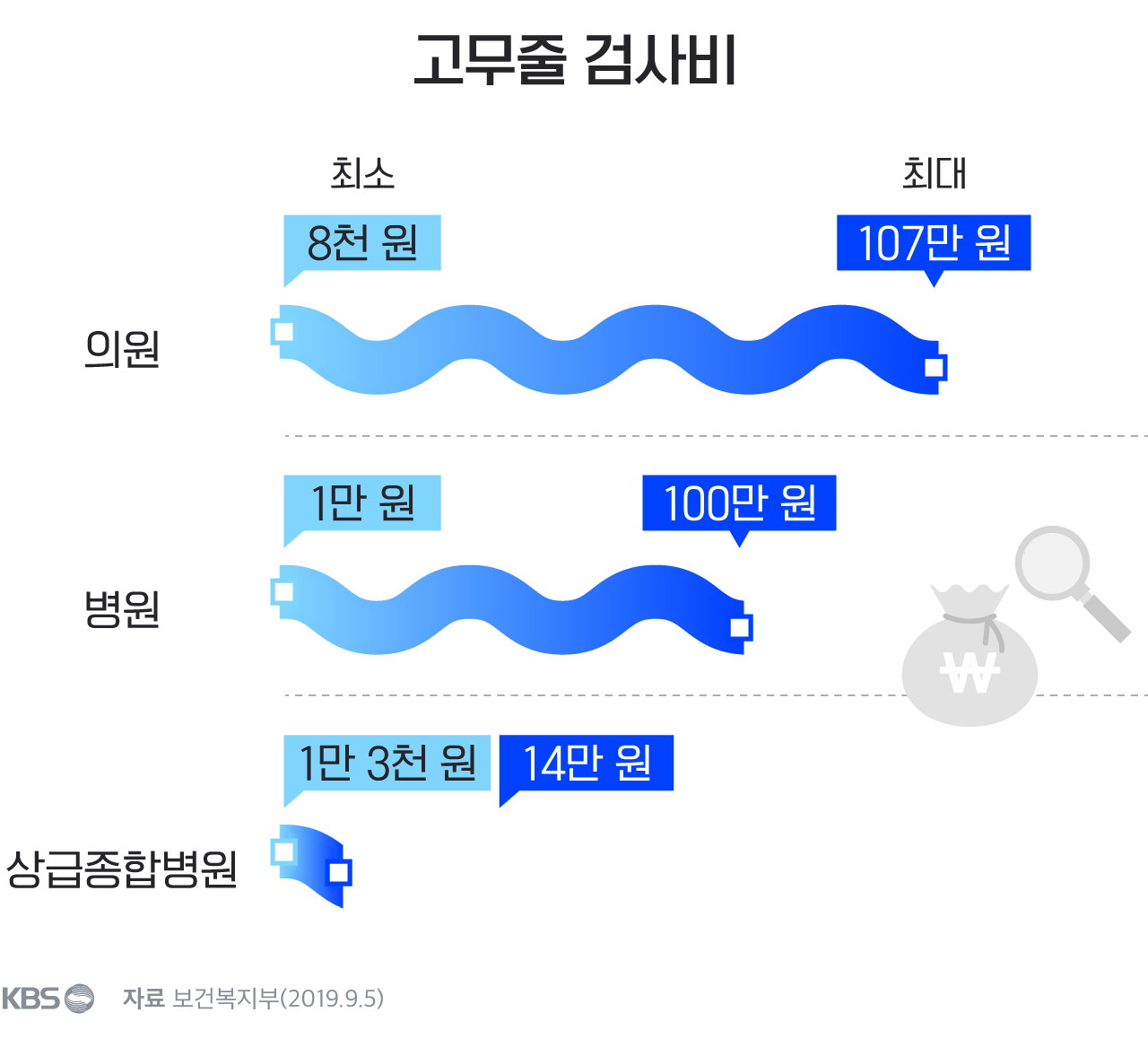

어떤 의원에서 8,000원 하는 검사가 다른 의원에선 107만 원이었다. 한 단계 상급인 병원급에서도 고무줄 검사비는 계속된다. 10,000원 받는 병원도 있고 100만 원 받는 병원도 있다. 상급 종합병원에서 비싸 봐야 14만 원 받는 검사비를 '실손' 타내려고 100만 원씩 청구한다.

왜 못 막았을까? 어쩌면 의사들의 양심을 너무 신뢰해서라고 할 수도 있다.

고작 '눈에 뭐가 끼었는지' 검사하는 것으로 청구를 해봐야 얼마나 하겠어? 싶었을 게다. 그랬으니 검사비를 따로 규제하지 않았다.

오판이었다. 수익을 향한 의사들의 질주에는 브레이크가 없었다. 최신 장비를 이용한다는 핑계로 이 검사비를 고무줄처럼 부풀렸다. 눈에 띄는 건 상급 병원보다 의원급 개인 병원이 더하다는 점.

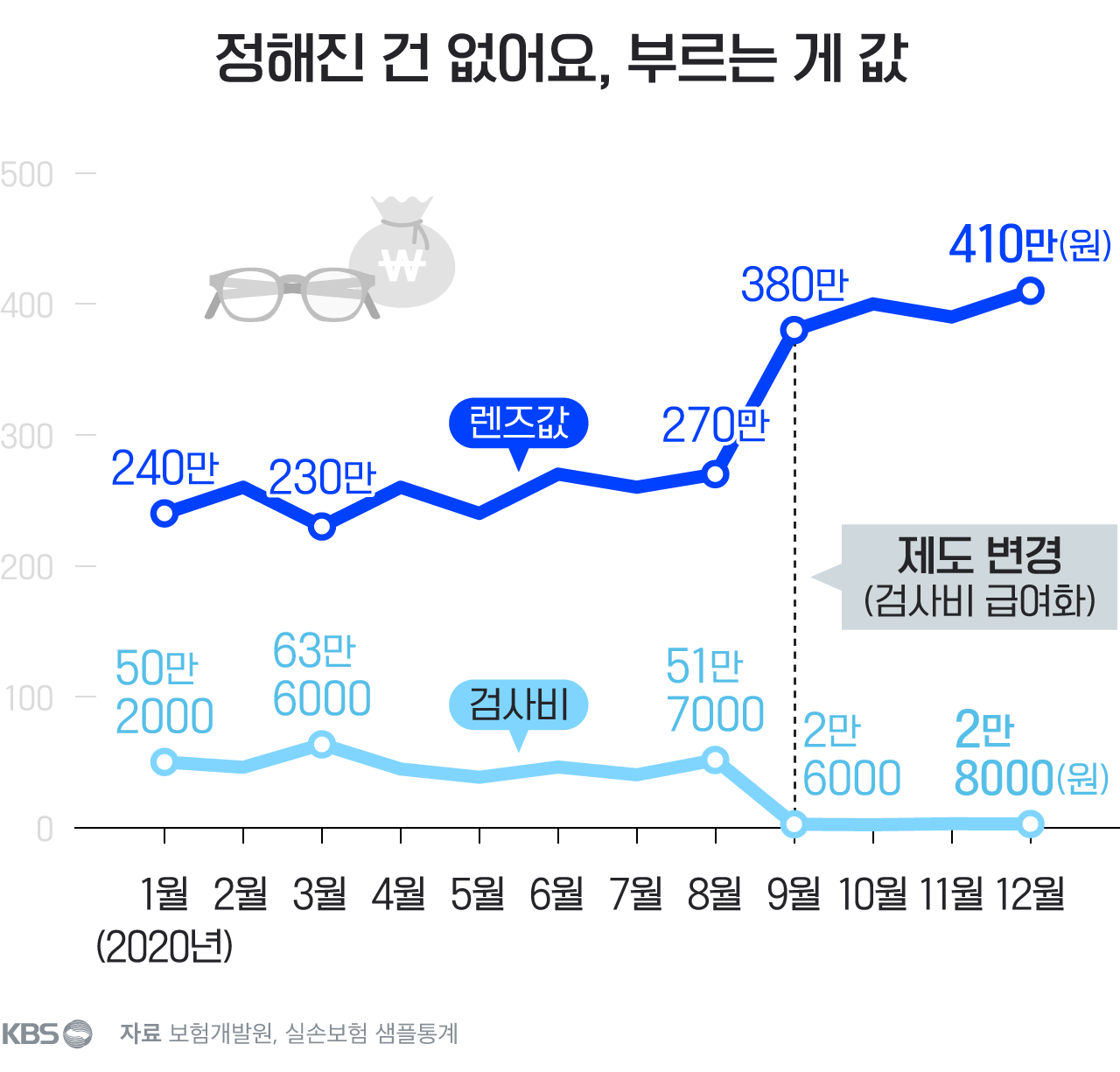

이마저도 지난해 막았다. 2020년. 검사비를 건강보험 급여 안으로 끌어들였다. 그럼 끝났을까? 그럴 리가.

③ 이제 2016년 이전 가입 실손에서 빼먹기로 마음을 정했다.

2020년 9월, 검사비를 급여 안으로 끌어들이자 검사비와 렌즈값의 풍선은 뒤바뀌었다.

200만 원대이던 렌즈 가격은 연말 400만 원이 됐다. (한 개 가격이니 두 눈 합하면 곱하기 2가 된다) 보험개발원 샘플 조사 결과다. 보험개발원 관계자는 "일부 병원은 다초점 렌즈 하나 가격으로 900만 원 청구한 곳도 있다"고 했다.

다초점 렌즈는 실손 적용 제외 대상인데? 하는 의문이 생길 수 있다. 2016년 이후 가입 실손만 그렇다. 이전 가입은 여전히 실손으로 처리할 수 있다. 안과 병원들은 이 2016년 이전 가입 보험만을 주 영업대상으로 삼기로 작정한 듯하다.

의료계는 제도 변화를 비웃으며 진화했다. 앞서 살폈듯, 그것만으로도 올해 실손보험 전체 청구 보험금의 10%를 타낼 수 있다.

■ '각자도생'의 실손보험 ... 선량한 가입자만 울화통

그럼 보험사들이 손해를 보며 영업을 했을까? 아니다. 최초 실손보험 출시 뒤 보험사들 영업이익은 치솟았다. 보험료를 내기만 하고 보험금 타가지 않는 2030 젊은 가입자가 많았기 때문이다.

이제 상황이 변했다. 이들이 보험금을 타갈 40~50대가 되었다. 실손을 이용해 수백만 원하는 백내장 수술을 하고 시력교정도 할 수 있다는데 마다할 가입자가 있을까? 그러자 보험사들이 돌변했다. 그간 이익 날 때는 조용히 있다가 뒤늦게 아우성이다.

그러면서 이번 달부터 가입이 시작된 4차 실손, 새로운 보험은 가입연령 조건을 까다롭게 한다든지, 아예 가입 문턱을 높이는 방식으로 '젊고 건강한 가입자'만 받으려 한다. 과거 보험은 반강제로 갈아탈 것을 권유한다. 보험료율을 높이는 방식이다.

'병원에 가지도 않는데 보험료가 너무 비싸다'고 여긴 가입자는 울며 겨자먹기로 별 혜택도 없는 새 보험으로 갈아탄다. '그간 내 온 보험료'가 아까워도 방법이 없다. 선량한 가입자를 울리는 제도다.

누가 이런 보험 시장을 설계했을까. 책임은 누구도 지지 않는다. 그 사이 '탈출불가 실손보험 블랙홀'은 현재진행형이다.

(인포그래픽: 권세라, 김현수)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 탈출 불가 ‘백내장 블랙홀’…실손보험은 소멸할 운명?

-

- 입력 2021-07-19 14:34:16

■실손보험 시장은 '공룡'처럼 소멸할까?

#1

10년 전 30개였던 실손보험 시장 참여 보험사가 반토막 났다. 이달 새로 출시된 4세대 보험 참여 보험사는 15개로 줄었다. 절반이 됐다. 이유는 명확하다. 돈이 안 되어서다. 손해율이 높아 수지가 맞지 않는다.

#2

현대해상은 5개 안과병원을 공정위에 제소했다. 보험사가 병원을 제소하는 것은 사상 초유의 일이다. 과잉진료비 때문이다. 업계는 '병원이 백내장 수술을 악용해 보험금을 과도하게 타갔다, 해결이 안 된다'고 호소한다.

#3

7월부터 출시된 4세대 실손보험 두고도 말썽이 인다. 보험사들이 가입기준을 까다롭게 한다는 것이다. 소비자 불편이 우려된다는 논란에도 불구하고 보험사들은 '가입 까다로우면 보험사가 손해나는데 오죽하면 그러겠냐'고 한다.

실손보험 시장은 이렇게 시간이 지날수록 쪼그라들고 있다. 팔면 팔수록 이익이 아니고 손해가 난다는 보험사들 푸념... 바로 이 단 하나의 질병에 그 원인이 담겨있다.

■ 탈출불가 백내장 블랙홀

백내장은 탈출할 수 없는 블랙홀이 됐다. 실손보험사를 옥죈다. 수없이 문제제기 했고, 대책도 수없이 나왔지만, 해법은 안 됐다. 백약이 무효. 해마다 실손보험에서 백내장 수술 관련 보험금으로 지급되는 돈은 브레이크 없이 폭증하고 있다. kbs도 거의 해마다 보도해왔다.

| ※ 관련기사 ▲실손보험 있으세요? 백내장 수술하시죠…4·50대 백내장 급증 이유가?(2020년 11월 14일) https://news.kbs.co.kr/news/view.do?ncd=5048170 ▲백내장 검사비의 비밀…끝없는 실손보험 ‘두더지 게임’(2019년 6월 18일) https://news.kbs.co.kr/news/view.do?ncd=4224292 ▲결국은 실손보험 가입자 피해…건강보험까지 좀먹는다(2019년 6월 18일) https://news.kbs.co.kr/news/view.do?ncd=4224295 ▲백내장 보험사기 120억 원 ‘줄줄’…의료기관 덜미(2017년 12월 26일) https://news.kbs.co.kr/news/view.do?ncd=3587310 |

아무 소용이 없다. 2016년 779억 원에 불과했는데 5년 만인 올해는 무려 1조 1,000억 원이 넘을 것으로 예상된다. 예상대로라면 5년 만에 15배 이상 늘어난다.

오히려 보도하면 할수록 더 늘어난다. 문제 지적이 '광고'처럼 작용한 것일까? 올해는 백내장 단 하나의 질병이 실손보험금 청구액의 10%에 달할지도 모른다. 믿기 어려운 보험금 폭증세다.

■ 실손보험 '멸종'이 일어난다면 '풍선효과 멸종'으로 불릴 것

이 백내장 블랙홀은 풍선효과 블랙홀이다. 대책을 내놓으면 대책 내놓은 부문만 빼고 다른 쪽 비용이 부푼다. 건강보험 비급여 정책의 문제다.

비급여 진료는 '건강보험 적용이 안 되는' 진료를 말한다. 100% 환자부담인데, 실손보험이 이 부문을 충당해준다.

문제는 건강보험 적용이 안 되니 '가격 통제'가 안 된다는 점이다. 정부는 가격에 개입할 수 없고, 보험사는 약관상 합당하다면 병원이 청구한 의료비를 다 지급할 수밖에 없다. '과도한 진료비' 청구가 일상이 된다.

■ 수술비→검사비 부풀리기로…검사비 8,000원, 다른 병원에선 "부르는 게 값"

# 처음엔 그냥 백내장 수술비를 많이 받았다. 하지만 백내장 수술이 건강보험에 포함되자 안과들의 머리 쓰기가 시작됐다.

| '수술비로 돈을 벌 수 없으면, 검사비나 재료비로 돈을 벌면 되지 않을까?' |

그게 첫 번째 풍선효과로 이어졌다. 백내장은 노안으로 시야가 흐려지는 질환으로, 치료를 위해선 우선 '검사를 통해 진단'해야 한다. 진단결과 흐릿한 부분이 보이면 수술을 통해 절개하고 대신 '렌즈'를 삽입해 시력을 보정한다. 일반 렌즈는 건보 대상이지만 기능성 '다초점 렌즈'는 비건강보험이다.

① 2016년 이전에는 이렇게 이 '검사비'와 '다초점렌즈' 비용을 이용했다

# 업계와 금융-보건 당국의 '두더지 잡기'도 시작됐다. 이 문제를 해결하려고 업계와 당국이 '다초점렌즈'를 실손 보장 범위에서도 빼버렸다. 다초점렌즈는 실손보험으로 커버가 되지 않게 한 것.

② 그러자 다초점 풍선은 바람이 빠지고, 검사비가 부풀어 올랐다

어떤 의원에서 8,000원 하는 검사가 다른 의원에선 107만 원이었다. 한 단계 상급인 병원급에서도 고무줄 검사비는 계속된다. 10,000원 받는 병원도 있고 100만 원 받는 병원도 있다. 상급 종합병원에서 비싸 봐야 14만 원 받는 검사비를 '실손' 타내려고 100만 원씩 청구한다.

왜 못 막았을까? 어쩌면 의사들의 양심을 너무 신뢰해서라고 할 수도 있다.

고작 '눈에 뭐가 끼었는지' 검사하는 것으로 청구를 해봐야 얼마나 하겠어? 싶었을 게다. 그랬으니 검사비를 따로 규제하지 않았다.

오판이었다. 수익을 향한 의사들의 질주에는 브레이크가 없었다. 최신 장비를 이용한다는 핑계로 이 검사비를 고무줄처럼 부풀렸다. 눈에 띄는 건 상급 병원보다 의원급 개인 병원이 더하다는 점.

이마저도 지난해 막았다. 2020년. 검사비를 건강보험 급여 안으로 끌어들였다. 그럼 끝났을까? 그럴 리가.

③ 이제 2016년 이전 가입 실손에서 빼먹기로 마음을 정했다.

2020년 9월, 검사비를 급여 안으로 끌어들이자 검사비와 렌즈값의 풍선은 뒤바뀌었다.

200만 원대이던 렌즈 가격은 연말 400만 원이 됐다. (한 개 가격이니 두 눈 합하면 곱하기 2가 된다) 보험개발원 샘플 조사 결과다. 보험개발원 관계자는 "일부 병원은 다초점 렌즈 하나 가격으로 900만 원 청구한 곳도 있다"고 했다.

다초점 렌즈는 실손 적용 제외 대상인데? 하는 의문이 생길 수 있다. 2016년 이후 가입 실손만 그렇다. 이전 가입은 여전히 실손으로 처리할 수 있다. 안과 병원들은 이 2016년 이전 가입 보험만을 주 영업대상으로 삼기로 작정한 듯하다.

의료계는 제도 변화를 비웃으며 진화했다. 앞서 살폈듯, 그것만으로도 올해 실손보험 전체 청구 보험금의 10%를 타낼 수 있다.

■ '각자도생'의 실손보험 ... 선량한 가입자만 울화통

그럼 보험사들이 손해를 보며 영업을 했을까? 아니다. 최초 실손보험 출시 뒤 보험사들 영업이익은 치솟았다. 보험료를 내기만 하고 보험금 타가지 않는 2030 젊은 가입자가 많았기 때문이다.

이제 상황이 변했다. 이들이 보험금을 타갈 40~50대가 되었다. 실손을 이용해 수백만 원하는 백내장 수술을 하고 시력교정도 할 수 있다는데 마다할 가입자가 있을까? 그러자 보험사들이 돌변했다. 그간 이익 날 때는 조용히 있다가 뒤늦게 아우성이다.

그러면서 이번 달부터 가입이 시작된 4차 실손, 새로운 보험은 가입연령 조건을 까다롭게 한다든지, 아예 가입 문턱을 높이는 방식으로 '젊고 건강한 가입자'만 받으려 한다. 과거 보험은 반강제로 갈아탈 것을 권유한다. 보험료율을 높이는 방식이다.

'병원에 가지도 않는데 보험료가 너무 비싸다'고 여긴 가입자는 울며 겨자먹기로 별 혜택도 없는 새 보험으로 갈아탄다. '그간 내 온 보험료'가 아까워도 방법이 없다. 선량한 가입자를 울리는 제도다.

누가 이런 보험 시장을 설계했을까. 책임은 누구도 지지 않는다. 그 사이 '탈출불가 실손보험 블랙홀'은 현재진행형이다.

(인포그래픽: 권세라, 김현수)

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.