[ET] 너도 나도 받던 백내장 실손보험…4월부터는 못 받을 수도?

입력 2022.03.31 (17:52)

수정 2022.03.31 (18:36)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] ‘오만둥이’에 속지 말자…제철 미더덕 구분법은?](https://news.kbs.co.kr/data/news/2022/03/31/20220331_4wQ065.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 3월31일(목) 17:50~18:25 KBS2

■ 출연자 : 최혜원 보험 전문 변호사

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.31

[앵커]

마치 미세먼지가 낀 듯, 나이가 들어 시야가 뿌옇게 흐려지면 의심하는 게 백내장입니다. 백내장 수술은 지금까지 실손 보험으로 보험금을 청구하면 돼서 비용 걱정 크게 안 하셨습니다만, 내일부터 보험사 심사 기준이 한층 까다로워집니다. 뭐가 어떻게 달라진다는 건지, 최혜원 보험 전문 변호사와 알아보겠습니다. 변호사님, 어서 오십시오. 중장년층들이 많이 고통스러워하는 질환 중의 하나죠, 백내장. 백내장 수술이라는 게 어떤 겁니까?

[답변]

나이가 들면 수정체가 혼탁해져서 눈이 잘 안 보입니다. 그래서 기존의 수정체를 제거하고 인공 수정체를 교체하는 수술을 합니다. 이게 소위 말하는 백내장 수술입니다.

[앵커]

그 인공 수정체라는 것은 인공 렌즈를 말씀하시는 거죠?

[답변]

네, 맞습니다.

[앵커]

비용이 얼마 정도 듭니까?

[답변]

소위 단초점 렌즈라고 해서 백내장에만 효과가 있는 렌즈가 있습니다. 그래서 단초점 렌즈는 건강보험이 적용돼서 본인부담금이 60만 원에서 한 80만 원 정도 생각하시면 되고요. 다음으로 다초점 렌즈로 백내장 수술하는 경우가 있습니다. 다초점 렌즈는 건강보험이 적용되지 않습니다. 그래서 렌즈의 종류에 따라 다르겠지만 비싼 경우에는 1,000만 원이 넘습니다.

[앵커]

이 단초점, 다초점 뭐가 다른데 이렇게 가격 차이가 많이 나요?

[답변]

단초점은 백내장의 문제점만 해결하는 렌즈고요. 다초점은 백내장의 문제 해결은 기본이고 시력 교정 효과까지 있습니다.

[앵커]

그러니까 앞에서도 잘 보이고 멀리서도 잘 보이고.

[답변]

네, 맞습니다.

[앵커]

그런데 지금까지는 이런 엄청난 수술비를 다 그럼 보험금으로 받을 수 있었던 건가요? 100% 실손보험으로?

[답변]

이거는 2016년 기준으로 판단해야 하는데요. 2016년 이전에는 백내장 진단을 받고 수술을 확인했다는 그런 증명만 있으면 실손보험 청구가 가능했습니다.

[앵커]

단초점이든 다초점이든.

[답변]

예, 맞습니다. 그런데 2016년에 약관이 개정됐습니다. 그래서 다초점 렌즈는 이제 보상하지 않습니다. 보시면 안경, 콘택트렌즈 등을 대체하기 위한 시력 교정술, 이게 다초점 렌즈입니다. 그래서 2016년 이후에는 백내장 수술을 받아도 다초점 렌즈로 수술받은 경우는 보상을 받지 못했습니다.

[앵커]

그러니까 2016년에 실손보험 가입한, 그러니까 이전에 가입한 사람들은 다 보상받을 수 있었던 건데, 그 이후에 가입한 사람들은 다초점 렌즈, 저 보상을 못 받는 그런 상황이라는 거죠?

[답변]

네, 맞습니다.

[앵커]

그런데 4월부터 이 약관이 또 바뀐다는 거예요. 4월이라고 해봤자 내일부터인데 뭐가 어떻게 달라진다는 겁니까?

[답변]

약관의 심사 기준을 좀 강화 했습니다. 그래서 기존에는 현미경 검사 결과가 필요하다, 이런 내용이 없었는데요. 내일부터 바뀌는 약관에는 백내장 수술의 경우에는 세극등현미경검사지가 있어야 합니다.

[앵커]

저게 무슨 검사예요?

[답변]

세극등현미경검사라는 것은 일반 현미경보다 훨씬 고배율의 현미경입니다. 그래서 일반 현미경의 10~40배까지 배율이 높아서 수정체의 혼탁도를 매우 정확하게 진단한다고 합니다.

[앵커]

그러니까 이 사람이 정말 백내장 수술을 꼭 받아야 할 정도로 혼탁한지 아닌지를 더 정밀하게 보겠다는 거군요.

[답변]

네, 맞습니다.

[앵커]

그러니까 이게 꼭 있어야 한다. 그리고 또 다른 거는요?

[답변]

그다음에는 구체적인 진료 기록이 필요하고요. 수술 전후 시력의 변화도 또 필요합니다.

[앵커]

그러면 내가 백내장 수술 받은 다음에 더 세극등현미경검사지를 또 따로 발급받아서 보험사에 제출해야 하는 건가요?

[답변]

네, 맞습니다.

[앵커]

그러면 저 검사는 수술 전에 받아야 하는 겁니까?

[앵커]

예, 맞습니다. 원칙적으로 수술 전에 받아야 합니다.

[앵커]

그런데 이후에도 받을 수 있는 거 아니에요?

[답변]

이후에도 받을 수는 있겠지만 아무래도 정확도가 떨어지기 때문에 수술 전에 받으시는 게 좋습니다.

[앵커]

그러면 만약에 세극등현미경검사지, 저거 안 받으면 보험금이 아예 안 나온다는 건가요?

[답변]

면책 사항입니다. 그래서 보험회사가 보험금을 지급할 필요가 없습니다.

[앵커]

그러면 이렇게 새로 바뀐 게, 약관이 개정된다고 보면 되는 겁니까?

[답변]

네, 맞습니다. 이런 내용이 약관에 포함됐기 때문에 내일부터 계약을 체결하시는 분들한테 적용되는 내용입니다.

[앵커]

그러면 새로 가입하는 사람들만 해당된다고 보면 되나요?

[답변]

네, 맞습니다.

[앵커]

그 이전에 가입한 사람들은요?

[답변]

이전에 가입하신 분들은 저런 요건이 적용되는 건 아닙니다. 다만 이전에 가입하신 분들이라도 현재 백내장으로 보험회사가 손해율이 높기 때문에 약관 해석을 훨씬 까다롭게 할 것으로 예상되고 있습니다.

[앵커]

그런데 보험사에서 그렇게 약관에도 없는 기준을 강화한 거를 새로 적용해도 법적으로 문제는 없는 건가요?

[답변]

약관에 없는 기준을 적용하는 것은 분쟁의 소지가 있고요. 제가 예상할 때는 보험금 심사 청구를 하면, 진단서에 아무리 백내장이라고 나와 있어도 보험사에서 안 믿을 것 같습니다. 그래서 이런 경우에는 의료 자문을 받아야 합니다.

[앵커]

그러니까 보험사에서 의뢰를 한다는 거죠? 어떤 자문 병원의 의사한테. 만약에 그 의사가 이 사람은 백내장 수술이 필요 없는 사람이었어요, 하면 그러면 저는 보험금 못 받는 건가요?

[답변]

보험금을 지급 안 하죠, 그런 경우에는요.

[앵커]

그러면 나는 의사 말 믿고 수술했는데, 의사가 백내장 수술 받으라고 해서 했는데 이렇게 보험금 못 준다고 하면 그 의사 상대로 소송해야 하는 겁니까? 어떻게 해야 하는 거예요?

[답변]

내가 적극적으로 의사한테 백내장 수술해 달라, 나 실손 받아야 한다, 이런 게 아닌 경우는 의사가 잘못 판단했거나 아니면 보험사가 과잉으로 보험금을 지급하지 않는 경우죠. 보통의 경우는 보험사를 상대로 소송을 많이 합니다.

[앵커]

그런데 보험사들이 이렇게 심사 기준을 갑자기 강화하면서 깐깐하게 들여다보는 이유가 뭔가요?

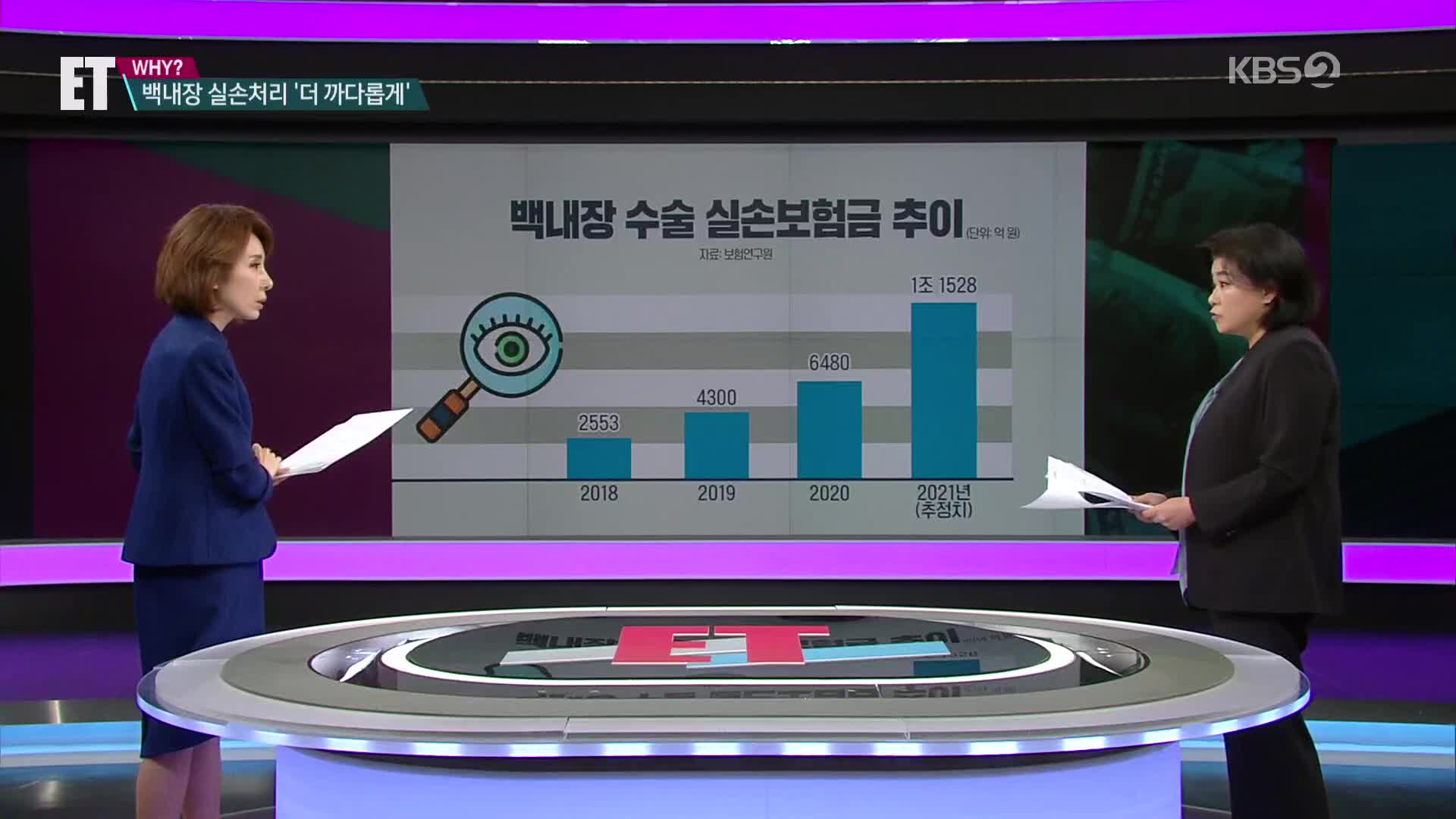

[답변]

이거는 백내장으로 인한 손해율이 매우 높아졌기 때문입니다. 그래서 백내장 손해율을 보면 아마 2017년 기준으로, 그러니까 2018년이 지금 보시면 2,500억 정도입니다. 그런데 작년에는 1조가 넘었습니다. 그러니까 이 정도로 손해율이 높기 때문에 보험사 입장에서는 약관을 개정해서라도 깐깐히 심사를 할 수밖에 없는 상황이 되었습니다.

[앵커]

그런데 왜 이렇게 조 단위로 급격하게 올라가는 거예요?

[답변]

이게 일부 병원의 과잉 진료 내지는 허위 진단을 해서 백내장이 필요 없는 사람도 백내장 진단을 해줍니다. 손해보험의, 보험사의 그 보험금을 받기 위해서 과잉 진료가 많이 만연한 상황입니다.

[앵커]

물론 이렇게 지급 보류하고 또 이렇게 엄격한 절차를 통해서 보험사기를 잡고 또 줄줄 새나가는 보험금을 잡을 수 있으면 다행인데, 이게 선량한 환자들한테 오히려 피해가 갈 수 있는 그런 부분도 있지 않나요?

[답변]

일부 그런 부작용이 있을 수 있습니다.

[앵커]

그렇고 그렇게 앞으로 의료 분쟁 같은 것도 굉장히 많아질 것 같은데, 소비자들 입장에서는 그러면 어떤 걸 주의해야 합니까? 앞으로 백내장 수술을 앞둔 분이라든지 뭔가 변호사로서 조언을 주실 만한 내용이 있을까요?

[답변]

제가 생각할 때는 아무리 의사가 권유하더라도 내가 불편하지 않으면 받을 필요가 없는 거고요. 다만 의사는 전문가입니다. 그러니까 의사가 권할 때는 의사를 의심한다는 건 사실 쉽진 않거든요? 그래서 의사의 말을 존중하되 뭔가 느낌이 이상하다든지 아니면 과잉으로 권유하는 경우가 있습니다. 그래서 그런 경우에는 좀 신중하게 판단하셔야 할 것 같습니다.

[앵커]

이렇게 보험사하고 환자, 의사 간에 분쟁이 붙으면 법원에서는 어느 쪽에 좀, 지금까지 판례로 봤을 때는 어떻게 좀 많이 판단합니까?

[답변]

약관 해석은 대개 엄격하게 하고요. 뭔가 애매할 때는 작성자 불이익 원칙이라고 해서 작성한 자, 그러니까 보험회사가 약관을 작성하지 않습니까? 작성자한테 불이익하게 판단합니다. 그래서 꼭 어떤, 제가 통계치를 정확히 본 건 아닌데 보험사한테 약간 불리한 경향이 있는 것 같습니다.

[앵커]

아무래도 보험사가 이쪽 분야로는 전문가니까.

[답변]

전문가라는 걸 법원도 아는 거죠.

[앵커]

그쪽에는 약간 불리하게 해석하는 경향이 있다는 말씀이시네요.

[답변]

그러니까 작성자 불이익 원칙이라는 게 약관 해석의 대원칙인데요. 법원의 판사님도 보시면 이게 되게 애매한 경우가 되게 많습니다. 그럴 때는 작성자한테 불이익을 주겠다, 이렇게 판단하는 거죠.

[앵커]

지금 백내장 수술을 받은 분도 계시고 또 앞으로 수술을 앞둔 분도 계신데 나는 이미 수술을 받았어요. 그런데 아무래도 내가 좀 과잉 진료를 받은 것 같다, 이런 분들. 이런 분들은 보험료 포기해야 하는 겁니까? 어떻게 생각하고 있으면 돼요?

[답변]

저는 본인이 적극적으로 과잉 진료를 원해서 수술을 받았다, 이런 분들은 보험금 청구 안 하시는 게 좋고요. 잘못하면 보험사기로 고소될 수도 있습니다. 그런데 그런 게 아니라고 하면 청구해보시고 또 보험사는 전문가이기 때문에 뭔가 이상하면 아까 말씀드린 대로 제3자의 의료 자문을 받습니다. 그래서 의료 자문에서 과잉이고 수술의 필요성이 없다, 그러면 보험사가 안 주고요. 그러면 뭐 그냥 못 받는 것으로 끝나는 거죠.

[앵커]

내일부터 바뀌는 실손보험 약관에 보면 도수 치료와 관련된 것도 포함되고 있다고 하니까, 관련해서 진료를 받으려는 분들은 이런 내용 꼼꼼하게 확인하면서 수술받으시면 좋을 것 같습니다. 지금까지 ET WHY, 최혜원 변호사와 함께했습니다. 오늘 말씀 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 3월31일(목) 17:50~18:25 KBS2

■ 출연자 : 최혜원 보험 전문 변호사

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.31

[앵커]

마치 미세먼지가 낀 듯, 나이가 들어 시야가 뿌옇게 흐려지면 의심하는 게 백내장입니다. 백내장 수술은 지금까지 실손 보험으로 보험금을 청구하면 돼서 비용 걱정 크게 안 하셨습니다만, 내일부터 보험사 심사 기준이 한층 까다로워집니다. 뭐가 어떻게 달라진다는 건지, 최혜원 보험 전문 변호사와 알아보겠습니다. 변호사님, 어서 오십시오. 중장년층들이 많이 고통스러워하는 질환 중의 하나죠, 백내장. 백내장 수술이라는 게 어떤 겁니까?

[답변]

나이가 들면 수정체가 혼탁해져서 눈이 잘 안 보입니다. 그래서 기존의 수정체를 제거하고 인공 수정체를 교체하는 수술을 합니다. 이게 소위 말하는 백내장 수술입니다.

[앵커]

그 인공 수정체라는 것은 인공 렌즈를 말씀하시는 거죠?

[답변]

네, 맞습니다.

[앵커]

비용이 얼마 정도 듭니까?

[답변]

소위 단초점 렌즈라고 해서 백내장에만 효과가 있는 렌즈가 있습니다. 그래서 단초점 렌즈는 건강보험이 적용돼서 본인부담금이 60만 원에서 한 80만 원 정도 생각하시면 되고요. 다음으로 다초점 렌즈로 백내장 수술하는 경우가 있습니다. 다초점 렌즈는 건강보험이 적용되지 않습니다. 그래서 렌즈의 종류에 따라 다르겠지만 비싼 경우에는 1,000만 원이 넘습니다.

[앵커]

이 단초점, 다초점 뭐가 다른데 이렇게 가격 차이가 많이 나요?

[답변]

단초점은 백내장의 문제점만 해결하는 렌즈고요. 다초점은 백내장의 문제 해결은 기본이고 시력 교정 효과까지 있습니다.

[앵커]

그러니까 앞에서도 잘 보이고 멀리서도 잘 보이고.

[답변]

네, 맞습니다.

[앵커]

그런데 지금까지는 이런 엄청난 수술비를 다 그럼 보험금으로 받을 수 있었던 건가요? 100% 실손보험으로?

[답변]

이거는 2016년 기준으로 판단해야 하는데요. 2016년 이전에는 백내장 진단을 받고 수술을 확인했다는 그런 증명만 있으면 실손보험 청구가 가능했습니다.

[앵커]

단초점이든 다초점이든.

[답변]

예, 맞습니다. 그런데 2016년에 약관이 개정됐습니다. 그래서 다초점 렌즈는 이제 보상하지 않습니다. 보시면 안경, 콘택트렌즈 등을 대체하기 위한 시력 교정술, 이게 다초점 렌즈입니다. 그래서 2016년 이후에는 백내장 수술을 받아도 다초점 렌즈로 수술받은 경우는 보상을 받지 못했습니다.

[앵커]

그러니까 2016년에 실손보험 가입한, 그러니까 이전에 가입한 사람들은 다 보상받을 수 있었던 건데, 그 이후에 가입한 사람들은 다초점 렌즈, 저 보상을 못 받는 그런 상황이라는 거죠?

[답변]

네, 맞습니다.

[앵커]

그런데 4월부터 이 약관이 또 바뀐다는 거예요. 4월이라고 해봤자 내일부터인데 뭐가 어떻게 달라진다는 겁니까?

[답변]

약관의 심사 기준을 좀 강화 했습니다. 그래서 기존에는 현미경 검사 결과가 필요하다, 이런 내용이 없었는데요. 내일부터 바뀌는 약관에는 백내장 수술의 경우에는 세극등현미경검사지가 있어야 합니다.

[앵커]

저게 무슨 검사예요?

[답변]

세극등현미경검사라는 것은 일반 현미경보다 훨씬 고배율의 현미경입니다. 그래서 일반 현미경의 10~40배까지 배율이 높아서 수정체의 혼탁도를 매우 정확하게 진단한다고 합니다.

[앵커]

그러니까 이 사람이 정말 백내장 수술을 꼭 받아야 할 정도로 혼탁한지 아닌지를 더 정밀하게 보겠다는 거군요.

[답변]

네, 맞습니다.

[앵커]

그러니까 이게 꼭 있어야 한다. 그리고 또 다른 거는요?

[답변]

그다음에는 구체적인 진료 기록이 필요하고요. 수술 전후 시력의 변화도 또 필요합니다.

[앵커]

그러면 내가 백내장 수술 받은 다음에 더 세극등현미경검사지를 또 따로 발급받아서 보험사에 제출해야 하는 건가요?

[답변]

네, 맞습니다.

[앵커]

그러면 저 검사는 수술 전에 받아야 하는 겁니까?

[앵커]

예, 맞습니다. 원칙적으로 수술 전에 받아야 합니다.

[앵커]

그런데 이후에도 받을 수 있는 거 아니에요?

[답변]

이후에도 받을 수는 있겠지만 아무래도 정확도가 떨어지기 때문에 수술 전에 받으시는 게 좋습니다.

[앵커]

그러면 만약에 세극등현미경검사지, 저거 안 받으면 보험금이 아예 안 나온다는 건가요?

[답변]

면책 사항입니다. 그래서 보험회사가 보험금을 지급할 필요가 없습니다.

[앵커]

그러면 이렇게 새로 바뀐 게, 약관이 개정된다고 보면 되는 겁니까?

[답변]

네, 맞습니다. 이런 내용이 약관에 포함됐기 때문에 내일부터 계약을 체결하시는 분들한테 적용되는 내용입니다.

[앵커]

그러면 새로 가입하는 사람들만 해당된다고 보면 되나요?

[답변]

네, 맞습니다.

[앵커]

그 이전에 가입한 사람들은요?

[답변]

이전에 가입하신 분들은 저런 요건이 적용되는 건 아닙니다. 다만 이전에 가입하신 분들이라도 현재 백내장으로 보험회사가 손해율이 높기 때문에 약관 해석을 훨씬 까다롭게 할 것으로 예상되고 있습니다.

[앵커]

그런데 보험사에서 그렇게 약관에도 없는 기준을 강화한 거를 새로 적용해도 법적으로 문제는 없는 건가요?

[답변]

약관에 없는 기준을 적용하는 것은 분쟁의 소지가 있고요. 제가 예상할 때는 보험금 심사 청구를 하면, 진단서에 아무리 백내장이라고 나와 있어도 보험사에서 안 믿을 것 같습니다. 그래서 이런 경우에는 의료 자문을 받아야 합니다.

[앵커]

그러니까 보험사에서 의뢰를 한다는 거죠? 어떤 자문 병원의 의사한테. 만약에 그 의사가 이 사람은 백내장 수술이 필요 없는 사람이었어요, 하면 그러면 저는 보험금 못 받는 건가요?

[답변]

보험금을 지급 안 하죠, 그런 경우에는요.

[앵커]

그러면 나는 의사 말 믿고 수술했는데, 의사가 백내장 수술 받으라고 해서 했는데 이렇게 보험금 못 준다고 하면 그 의사 상대로 소송해야 하는 겁니까? 어떻게 해야 하는 거예요?

[답변]

내가 적극적으로 의사한테 백내장 수술해 달라, 나 실손 받아야 한다, 이런 게 아닌 경우는 의사가 잘못 판단했거나 아니면 보험사가 과잉으로 보험금을 지급하지 않는 경우죠. 보통의 경우는 보험사를 상대로 소송을 많이 합니다.

[앵커]

그런데 보험사들이 이렇게 심사 기준을 갑자기 강화하면서 깐깐하게 들여다보는 이유가 뭔가요?

[답변]

이거는 백내장으로 인한 손해율이 매우 높아졌기 때문입니다. 그래서 백내장 손해율을 보면 아마 2017년 기준으로, 그러니까 2018년이 지금 보시면 2,500억 정도입니다. 그런데 작년에는 1조가 넘었습니다. 그러니까 이 정도로 손해율이 높기 때문에 보험사 입장에서는 약관을 개정해서라도 깐깐히 심사를 할 수밖에 없는 상황이 되었습니다.

[앵커]

그런데 왜 이렇게 조 단위로 급격하게 올라가는 거예요?

[답변]

이게 일부 병원의 과잉 진료 내지는 허위 진단을 해서 백내장이 필요 없는 사람도 백내장 진단을 해줍니다. 손해보험의, 보험사의 그 보험금을 받기 위해서 과잉 진료가 많이 만연한 상황입니다.

[앵커]

물론 이렇게 지급 보류하고 또 이렇게 엄격한 절차를 통해서 보험사기를 잡고 또 줄줄 새나가는 보험금을 잡을 수 있으면 다행인데, 이게 선량한 환자들한테 오히려 피해가 갈 수 있는 그런 부분도 있지 않나요?

[답변]

일부 그런 부작용이 있을 수 있습니다.

[앵커]

그렇고 그렇게 앞으로 의료 분쟁 같은 것도 굉장히 많아질 것 같은데, 소비자들 입장에서는 그러면 어떤 걸 주의해야 합니까? 앞으로 백내장 수술을 앞둔 분이라든지 뭔가 변호사로서 조언을 주실 만한 내용이 있을까요?

[답변]

제가 생각할 때는 아무리 의사가 권유하더라도 내가 불편하지 않으면 받을 필요가 없는 거고요. 다만 의사는 전문가입니다. 그러니까 의사가 권할 때는 의사를 의심한다는 건 사실 쉽진 않거든요? 그래서 의사의 말을 존중하되 뭔가 느낌이 이상하다든지 아니면 과잉으로 권유하는 경우가 있습니다. 그래서 그런 경우에는 좀 신중하게 판단하셔야 할 것 같습니다.

[앵커]

이렇게 보험사하고 환자, 의사 간에 분쟁이 붙으면 법원에서는 어느 쪽에 좀, 지금까지 판례로 봤을 때는 어떻게 좀 많이 판단합니까?

[답변]

약관 해석은 대개 엄격하게 하고요. 뭔가 애매할 때는 작성자 불이익 원칙이라고 해서 작성한 자, 그러니까 보험회사가 약관을 작성하지 않습니까? 작성자한테 불이익하게 판단합니다. 그래서 꼭 어떤, 제가 통계치를 정확히 본 건 아닌데 보험사한테 약간 불리한 경향이 있는 것 같습니다.

[앵커]

아무래도 보험사가 이쪽 분야로는 전문가니까.

[답변]

전문가라는 걸 법원도 아는 거죠.

[앵커]

그쪽에는 약간 불리하게 해석하는 경향이 있다는 말씀이시네요.

[답변]

그러니까 작성자 불이익 원칙이라는 게 약관 해석의 대원칙인데요. 법원의 판사님도 보시면 이게 되게 애매한 경우가 되게 많습니다. 그럴 때는 작성자한테 불이익을 주겠다, 이렇게 판단하는 거죠.

[앵커]

지금 백내장 수술을 받은 분도 계시고 또 앞으로 수술을 앞둔 분도 계신데 나는 이미 수술을 받았어요. 그런데 아무래도 내가 좀 과잉 진료를 받은 것 같다, 이런 분들. 이런 분들은 보험료 포기해야 하는 겁니까? 어떻게 생각하고 있으면 돼요?

[답변]

저는 본인이 적극적으로 과잉 진료를 원해서 수술을 받았다, 이런 분들은 보험금 청구 안 하시는 게 좋고요. 잘못하면 보험사기로 고소될 수도 있습니다. 그런데 그런 게 아니라고 하면 청구해보시고 또 보험사는 전문가이기 때문에 뭔가 이상하면 아까 말씀드린 대로 제3자의 의료 자문을 받습니다. 그래서 의료 자문에서 과잉이고 수술의 필요성이 없다, 그러면 보험사가 안 주고요. 그러면 뭐 그냥 못 받는 것으로 끝나는 거죠.

[앵커]

내일부터 바뀌는 실손보험 약관에 보면 도수 치료와 관련된 것도 포함되고 있다고 하니까, 관련해서 진료를 받으려는 분들은 이런 내용 꼼꼼하게 확인하면서 수술받으시면 좋을 것 같습니다. 지금까지 ET WHY, 최혜원 변호사와 함께했습니다. 오늘 말씀 고맙습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 너도 나도 받던 백내장 실손보험…4월부터는 못 받을 수도?

-

- 입력 2022-03-31 17:52:19

- 수정2022-03-31 18:36:48

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 3월31일(목) 17:50~18:25 KBS2

■ 출연자 : 최혜원 보험 전문 변호사

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.31

[앵커]

마치 미세먼지가 낀 듯, 나이가 들어 시야가 뿌옇게 흐려지면 의심하는 게 백내장입니다. 백내장 수술은 지금까지 실손 보험으로 보험금을 청구하면 돼서 비용 걱정 크게 안 하셨습니다만, 내일부터 보험사 심사 기준이 한층 까다로워집니다. 뭐가 어떻게 달라진다는 건지, 최혜원 보험 전문 변호사와 알아보겠습니다. 변호사님, 어서 오십시오. 중장년층들이 많이 고통스러워하는 질환 중의 하나죠, 백내장. 백내장 수술이라는 게 어떤 겁니까?

[답변]

나이가 들면 수정체가 혼탁해져서 눈이 잘 안 보입니다. 그래서 기존의 수정체를 제거하고 인공 수정체를 교체하는 수술을 합니다. 이게 소위 말하는 백내장 수술입니다.

[앵커]

그 인공 수정체라는 것은 인공 렌즈를 말씀하시는 거죠?

[답변]

네, 맞습니다.

[앵커]

비용이 얼마 정도 듭니까?

[답변]

소위 단초점 렌즈라고 해서 백내장에만 효과가 있는 렌즈가 있습니다. 그래서 단초점 렌즈는 건강보험이 적용돼서 본인부담금이 60만 원에서 한 80만 원 정도 생각하시면 되고요. 다음으로 다초점 렌즈로 백내장 수술하는 경우가 있습니다. 다초점 렌즈는 건강보험이 적용되지 않습니다. 그래서 렌즈의 종류에 따라 다르겠지만 비싼 경우에는 1,000만 원이 넘습니다.

[앵커]

이 단초점, 다초점 뭐가 다른데 이렇게 가격 차이가 많이 나요?

[답변]

단초점은 백내장의 문제점만 해결하는 렌즈고요. 다초점은 백내장의 문제 해결은 기본이고 시력 교정 효과까지 있습니다.

[앵커]

그러니까 앞에서도 잘 보이고 멀리서도 잘 보이고.

[답변]

네, 맞습니다.

[앵커]

그런데 지금까지는 이런 엄청난 수술비를 다 그럼 보험금으로 받을 수 있었던 건가요? 100% 실손보험으로?

[답변]

이거는 2016년 기준으로 판단해야 하는데요. 2016년 이전에는 백내장 진단을 받고 수술을 확인했다는 그런 증명만 있으면 실손보험 청구가 가능했습니다.

[앵커]

단초점이든 다초점이든.

[답변]

예, 맞습니다. 그런데 2016년에 약관이 개정됐습니다. 그래서 다초점 렌즈는 이제 보상하지 않습니다. 보시면 안경, 콘택트렌즈 등을 대체하기 위한 시력 교정술, 이게 다초점 렌즈입니다. 그래서 2016년 이후에는 백내장 수술을 받아도 다초점 렌즈로 수술받은 경우는 보상을 받지 못했습니다.

[앵커]

그러니까 2016년에 실손보험 가입한, 그러니까 이전에 가입한 사람들은 다 보상받을 수 있었던 건데, 그 이후에 가입한 사람들은 다초점 렌즈, 저 보상을 못 받는 그런 상황이라는 거죠?

[답변]

네, 맞습니다.

[앵커]

그런데 4월부터 이 약관이 또 바뀐다는 거예요. 4월이라고 해봤자 내일부터인데 뭐가 어떻게 달라진다는 겁니까?

[답변]

약관의 심사 기준을 좀 강화 했습니다. 그래서 기존에는 현미경 검사 결과가 필요하다, 이런 내용이 없었는데요. 내일부터 바뀌는 약관에는 백내장 수술의 경우에는 세극등현미경검사지가 있어야 합니다.

[앵커]

저게 무슨 검사예요?

[답변]

세극등현미경검사라는 것은 일반 현미경보다 훨씬 고배율의 현미경입니다. 그래서 일반 현미경의 10~40배까지 배율이 높아서 수정체의 혼탁도를 매우 정확하게 진단한다고 합니다.

[앵커]

그러니까 이 사람이 정말 백내장 수술을 꼭 받아야 할 정도로 혼탁한지 아닌지를 더 정밀하게 보겠다는 거군요.

[답변]

네, 맞습니다.

[앵커]

그러니까 이게 꼭 있어야 한다. 그리고 또 다른 거는요?

[답변]

그다음에는 구체적인 진료 기록이 필요하고요. 수술 전후 시력의 변화도 또 필요합니다.

[앵커]

그러면 내가 백내장 수술 받은 다음에 더 세극등현미경검사지를 또 따로 발급받아서 보험사에 제출해야 하는 건가요?

[답변]

네, 맞습니다.

[앵커]

그러면 저 검사는 수술 전에 받아야 하는 겁니까?

[앵커]

예, 맞습니다. 원칙적으로 수술 전에 받아야 합니다.

[앵커]

그런데 이후에도 받을 수 있는 거 아니에요?

[답변]

이후에도 받을 수는 있겠지만 아무래도 정확도가 떨어지기 때문에 수술 전에 받으시는 게 좋습니다.

[앵커]

그러면 만약에 세극등현미경검사지, 저거 안 받으면 보험금이 아예 안 나온다는 건가요?

[답변]

면책 사항입니다. 그래서 보험회사가 보험금을 지급할 필요가 없습니다.

[앵커]

그러면 이렇게 새로 바뀐 게, 약관이 개정된다고 보면 되는 겁니까?

[답변]

네, 맞습니다. 이런 내용이 약관에 포함됐기 때문에 내일부터 계약을 체결하시는 분들한테 적용되는 내용입니다.

[앵커]

그러면 새로 가입하는 사람들만 해당된다고 보면 되나요?

[답변]

네, 맞습니다.

[앵커]

그 이전에 가입한 사람들은요?

[답변]

이전에 가입하신 분들은 저런 요건이 적용되는 건 아닙니다. 다만 이전에 가입하신 분들이라도 현재 백내장으로 보험회사가 손해율이 높기 때문에 약관 해석을 훨씬 까다롭게 할 것으로 예상되고 있습니다.

[앵커]

그런데 보험사에서 그렇게 약관에도 없는 기준을 강화한 거를 새로 적용해도 법적으로 문제는 없는 건가요?

[답변]

약관에 없는 기준을 적용하는 것은 분쟁의 소지가 있고요. 제가 예상할 때는 보험금 심사 청구를 하면, 진단서에 아무리 백내장이라고 나와 있어도 보험사에서 안 믿을 것 같습니다. 그래서 이런 경우에는 의료 자문을 받아야 합니다.

[앵커]

그러니까 보험사에서 의뢰를 한다는 거죠? 어떤 자문 병원의 의사한테. 만약에 그 의사가 이 사람은 백내장 수술이 필요 없는 사람이었어요, 하면 그러면 저는 보험금 못 받는 건가요?

[답변]

보험금을 지급 안 하죠, 그런 경우에는요.

[앵커]

그러면 나는 의사 말 믿고 수술했는데, 의사가 백내장 수술 받으라고 해서 했는데 이렇게 보험금 못 준다고 하면 그 의사 상대로 소송해야 하는 겁니까? 어떻게 해야 하는 거예요?

[답변]

내가 적극적으로 의사한테 백내장 수술해 달라, 나 실손 받아야 한다, 이런 게 아닌 경우는 의사가 잘못 판단했거나 아니면 보험사가 과잉으로 보험금을 지급하지 않는 경우죠. 보통의 경우는 보험사를 상대로 소송을 많이 합니다.

[앵커]

그런데 보험사들이 이렇게 심사 기준을 갑자기 강화하면서 깐깐하게 들여다보는 이유가 뭔가요?

[답변]

이거는 백내장으로 인한 손해율이 매우 높아졌기 때문입니다. 그래서 백내장 손해율을 보면 아마 2017년 기준으로, 그러니까 2018년이 지금 보시면 2,500억 정도입니다. 그런데 작년에는 1조가 넘었습니다. 그러니까 이 정도로 손해율이 높기 때문에 보험사 입장에서는 약관을 개정해서라도 깐깐히 심사를 할 수밖에 없는 상황이 되었습니다.

[앵커]

그런데 왜 이렇게 조 단위로 급격하게 올라가는 거예요?

[답변]

이게 일부 병원의 과잉 진료 내지는 허위 진단을 해서 백내장이 필요 없는 사람도 백내장 진단을 해줍니다. 손해보험의, 보험사의 그 보험금을 받기 위해서 과잉 진료가 많이 만연한 상황입니다.

[앵커]

물론 이렇게 지급 보류하고 또 이렇게 엄격한 절차를 통해서 보험사기를 잡고 또 줄줄 새나가는 보험금을 잡을 수 있으면 다행인데, 이게 선량한 환자들한테 오히려 피해가 갈 수 있는 그런 부분도 있지 않나요?

[답변]

일부 그런 부작용이 있을 수 있습니다.

[앵커]

그렇고 그렇게 앞으로 의료 분쟁 같은 것도 굉장히 많아질 것 같은데, 소비자들 입장에서는 그러면 어떤 걸 주의해야 합니까? 앞으로 백내장 수술을 앞둔 분이라든지 뭔가 변호사로서 조언을 주실 만한 내용이 있을까요?

[답변]

제가 생각할 때는 아무리 의사가 권유하더라도 내가 불편하지 않으면 받을 필요가 없는 거고요. 다만 의사는 전문가입니다. 그러니까 의사가 권할 때는 의사를 의심한다는 건 사실 쉽진 않거든요? 그래서 의사의 말을 존중하되 뭔가 느낌이 이상하다든지 아니면 과잉으로 권유하는 경우가 있습니다. 그래서 그런 경우에는 좀 신중하게 판단하셔야 할 것 같습니다.

[앵커]

이렇게 보험사하고 환자, 의사 간에 분쟁이 붙으면 법원에서는 어느 쪽에 좀, 지금까지 판례로 봤을 때는 어떻게 좀 많이 판단합니까?

[답변]

약관 해석은 대개 엄격하게 하고요. 뭔가 애매할 때는 작성자 불이익 원칙이라고 해서 작성한 자, 그러니까 보험회사가 약관을 작성하지 않습니까? 작성자한테 불이익하게 판단합니다. 그래서 꼭 어떤, 제가 통계치를 정확히 본 건 아닌데 보험사한테 약간 불리한 경향이 있는 것 같습니다.

[앵커]

아무래도 보험사가 이쪽 분야로는 전문가니까.

[답변]

전문가라는 걸 법원도 아는 거죠.

[앵커]

그쪽에는 약간 불리하게 해석하는 경향이 있다는 말씀이시네요.

[답변]

그러니까 작성자 불이익 원칙이라는 게 약관 해석의 대원칙인데요. 법원의 판사님도 보시면 이게 되게 애매한 경우가 되게 많습니다. 그럴 때는 작성자한테 불이익을 주겠다, 이렇게 판단하는 거죠.

[앵커]

지금 백내장 수술을 받은 분도 계시고 또 앞으로 수술을 앞둔 분도 계신데 나는 이미 수술을 받았어요. 그런데 아무래도 내가 좀 과잉 진료를 받은 것 같다, 이런 분들. 이런 분들은 보험료 포기해야 하는 겁니까? 어떻게 생각하고 있으면 돼요?

[답변]

저는 본인이 적극적으로 과잉 진료를 원해서 수술을 받았다, 이런 분들은 보험금 청구 안 하시는 게 좋고요. 잘못하면 보험사기로 고소될 수도 있습니다. 그런데 그런 게 아니라고 하면 청구해보시고 또 보험사는 전문가이기 때문에 뭔가 이상하면 아까 말씀드린 대로 제3자의 의료 자문을 받습니다. 그래서 의료 자문에서 과잉이고 수술의 필요성이 없다, 그러면 보험사가 안 주고요. 그러면 뭐 그냥 못 받는 것으로 끝나는 거죠.

[앵커]

내일부터 바뀌는 실손보험 약관에 보면 도수 치료와 관련된 것도 포함되고 있다고 하니까, 관련해서 진료를 받으려는 분들은 이런 내용 꼼꼼하게 확인하면서 수술받으시면 좋을 것 같습니다. 지금까지 ET WHY, 최혜원 변호사와 함께했습니다. 오늘 말씀 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 3월31일(목) 17:50~18:25 KBS2

■ 출연자 : 최혜원 보험 전문 변호사

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.31

[앵커]

마치 미세먼지가 낀 듯, 나이가 들어 시야가 뿌옇게 흐려지면 의심하는 게 백내장입니다. 백내장 수술은 지금까지 실손 보험으로 보험금을 청구하면 돼서 비용 걱정 크게 안 하셨습니다만, 내일부터 보험사 심사 기준이 한층 까다로워집니다. 뭐가 어떻게 달라진다는 건지, 최혜원 보험 전문 변호사와 알아보겠습니다. 변호사님, 어서 오십시오. 중장년층들이 많이 고통스러워하는 질환 중의 하나죠, 백내장. 백내장 수술이라는 게 어떤 겁니까?

[답변]

나이가 들면 수정체가 혼탁해져서 눈이 잘 안 보입니다. 그래서 기존의 수정체를 제거하고 인공 수정체를 교체하는 수술을 합니다. 이게 소위 말하는 백내장 수술입니다.

[앵커]

그 인공 수정체라는 것은 인공 렌즈를 말씀하시는 거죠?

[답변]

네, 맞습니다.

[앵커]

비용이 얼마 정도 듭니까?

[답변]

소위 단초점 렌즈라고 해서 백내장에만 효과가 있는 렌즈가 있습니다. 그래서 단초점 렌즈는 건강보험이 적용돼서 본인부담금이 60만 원에서 한 80만 원 정도 생각하시면 되고요. 다음으로 다초점 렌즈로 백내장 수술하는 경우가 있습니다. 다초점 렌즈는 건강보험이 적용되지 않습니다. 그래서 렌즈의 종류에 따라 다르겠지만 비싼 경우에는 1,000만 원이 넘습니다.

[앵커]

이 단초점, 다초점 뭐가 다른데 이렇게 가격 차이가 많이 나요?

[답변]

단초점은 백내장의 문제점만 해결하는 렌즈고요. 다초점은 백내장의 문제 해결은 기본이고 시력 교정 효과까지 있습니다.

[앵커]

그러니까 앞에서도 잘 보이고 멀리서도 잘 보이고.

[답변]

네, 맞습니다.

[앵커]

그런데 지금까지는 이런 엄청난 수술비를 다 그럼 보험금으로 받을 수 있었던 건가요? 100% 실손보험으로?

[답변]

이거는 2016년 기준으로 판단해야 하는데요. 2016년 이전에는 백내장 진단을 받고 수술을 확인했다는 그런 증명만 있으면 실손보험 청구가 가능했습니다.

[앵커]

단초점이든 다초점이든.

[답변]

예, 맞습니다. 그런데 2016년에 약관이 개정됐습니다. 그래서 다초점 렌즈는 이제 보상하지 않습니다. 보시면 안경, 콘택트렌즈 등을 대체하기 위한 시력 교정술, 이게 다초점 렌즈입니다. 그래서 2016년 이후에는 백내장 수술을 받아도 다초점 렌즈로 수술받은 경우는 보상을 받지 못했습니다.

[앵커]

그러니까 2016년에 실손보험 가입한, 그러니까 이전에 가입한 사람들은 다 보상받을 수 있었던 건데, 그 이후에 가입한 사람들은 다초점 렌즈, 저 보상을 못 받는 그런 상황이라는 거죠?

[답변]

네, 맞습니다.

[앵커]

그런데 4월부터 이 약관이 또 바뀐다는 거예요. 4월이라고 해봤자 내일부터인데 뭐가 어떻게 달라진다는 겁니까?

[답변]

약관의 심사 기준을 좀 강화 했습니다. 그래서 기존에는 현미경 검사 결과가 필요하다, 이런 내용이 없었는데요. 내일부터 바뀌는 약관에는 백내장 수술의 경우에는 세극등현미경검사지가 있어야 합니다.

[앵커]

저게 무슨 검사예요?

[답변]

세극등현미경검사라는 것은 일반 현미경보다 훨씬 고배율의 현미경입니다. 그래서 일반 현미경의 10~40배까지 배율이 높아서 수정체의 혼탁도를 매우 정확하게 진단한다고 합니다.

[앵커]

그러니까 이 사람이 정말 백내장 수술을 꼭 받아야 할 정도로 혼탁한지 아닌지를 더 정밀하게 보겠다는 거군요.

[답변]

네, 맞습니다.

[앵커]

그러니까 이게 꼭 있어야 한다. 그리고 또 다른 거는요?

[답변]

그다음에는 구체적인 진료 기록이 필요하고요. 수술 전후 시력의 변화도 또 필요합니다.

[앵커]

그러면 내가 백내장 수술 받은 다음에 더 세극등현미경검사지를 또 따로 발급받아서 보험사에 제출해야 하는 건가요?

[답변]

네, 맞습니다.

[앵커]

그러면 저 검사는 수술 전에 받아야 하는 겁니까?

[앵커]

예, 맞습니다. 원칙적으로 수술 전에 받아야 합니다.

[앵커]

그런데 이후에도 받을 수 있는 거 아니에요?

[답변]

이후에도 받을 수는 있겠지만 아무래도 정확도가 떨어지기 때문에 수술 전에 받으시는 게 좋습니다.

[앵커]

그러면 만약에 세극등현미경검사지, 저거 안 받으면 보험금이 아예 안 나온다는 건가요?

[답변]

면책 사항입니다. 그래서 보험회사가 보험금을 지급할 필요가 없습니다.

[앵커]

그러면 이렇게 새로 바뀐 게, 약관이 개정된다고 보면 되는 겁니까?

[답변]

네, 맞습니다. 이런 내용이 약관에 포함됐기 때문에 내일부터 계약을 체결하시는 분들한테 적용되는 내용입니다.

[앵커]

그러면 새로 가입하는 사람들만 해당된다고 보면 되나요?

[답변]

네, 맞습니다.

[앵커]

그 이전에 가입한 사람들은요?

[답변]

이전에 가입하신 분들은 저런 요건이 적용되는 건 아닙니다. 다만 이전에 가입하신 분들이라도 현재 백내장으로 보험회사가 손해율이 높기 때문에 약관 해석을 훨씬 까다롭게 할 것으로 예상되고 있습니다.

[앵커]

그런데 보험사에서 그렇게 약관에도 없는 기준을 강화한 거를 새로 적용해도 법적으로 문제는 없는 건가요?

[답변]

약관에 없는 기준을 적용하는 것은 분쟁의 소지가 있고요. 제가 예상할 때는 보험금 심사 청구를 하면, 진단서에 아무리 백내장이라고 나와 있어도 보험사에서 안 믿을 것 같습니다. 그래서 이런 경우에는 의료 자문을 받아야 합니다.

[앵커]

그러니까 보험사에서 의뢰를 한다는 거죠? 어떤 자문 병원의 의사한테. 만약에 그 의사가 이 사람은 백내장 수술이 필요 없는 사람이었어요, 하면 그러면 저는 보험금 못 받는 건가요?

[답변]

보험금을 지급 안 하죠, 그런 경우에는요.

[앵커]

그러면 나는 의사 말 믿고 수술했는데, 의사가 백내장 수술 받으라고 해서 했는데 이렇게 보험금 못 준다고 하면 그 의사 상대로 소송해야 하는 겁니까? 어떻게 해야 하는 거예요?

[답변]

내가 적극적으로 의사한테 백내장 수술해 달라, 나 실손 받아야 한다, 이런 게 아닌 경우는 의사가 잘못 판단했거나 아니면 보험사가 과잉으로 보험금을 지급하지 않는 경우죠. 보통의 경우는 보험사를 상대로 소송을 많이 합니다.

[앵커]

그런데 보험사들이 이렇게 심사 기준을 갑자기 강화하면서 깐깐하게 들여다보는 이유가 뭔가요?

[답변]

이거는 백내장으로 인한 손해율이 매우 높아졌기 때문입니다. 그래서 백내장 손해율을 보면 아마 2017년 기준으로, 그러니까 2018년이 지금 보시면 2,500억 정도입니다. 그런데 작년에는 1조가 넘었습니다. 그러니까 이 정도로 손해율이 높기 때문에 보험사 입장에서는 약관을 개정해서라도 깐깐히 심사를 할 수밖에 없는 상황이 되었습니다.

[앵커]

그런데 왜 이렇게 조 단위로 급격하게 올라가는 거예요?

[답변]

이게 일부 병원의 과잉 진료 내지는 허위 진단을 해서 백내장이 필요 없는 사람도 백내장 진단을 해줍니다. 손해보험의, 보험사의 그 보험금을 받기 위해서 과잉 진료가 많이 만연한 상황입니다.

[앵커]

물론 이렇게 지급 보류하고 또 이렇게 엄격한 절차를 통해서 보험사기를 잡고 또 줄줄 새나가는 보험금을 잡을 수 있으면 다행인데, 이게 선량한 환자들한테 오히려 피해가 갈 수 있는 그런 부분도 있지 않나요?

[답변]

일부 그런 부작용이 있을 수 있습니다.

[앵커]

그렇고 그렇게 앞으로 의료 분쟁 같은 것도 굉장히 많아질 것 같은데, 소비자들 입장에서는 그러면 어떤 걸 주의해야 합니까? 앞으로 백내장 수술을 앞둔 분이라든지 뭔가 변호사로서 조언을 주실 만한 내용이 있을까요?

[답변]

제가 생각할 때는 아무리 의사가 권유하더라도 내가 불편하지 않으면 받을 필요가 없는 거고요. 다만 의사는 전문가입니다. 그러니까 의사가 권할 때는 의사를 의심한다는 건 사실 쉽진 않거든요? 그래서 의사의 말을 존중하되 뭔가 느낌이 이상하다든지 아니면 과잉으로 권유하는 경우가 있습니다. 그래서 그런 경우에는 좀 신중하게 판단하셔야 할 것 같습니다.

[앵커]

이렇게 보험사하고 환자, 의사 간에 분쟁이 붙으면 법원에서는 어느 쪽에 좀, 지금까지 판례로 봤을 때는 어떻게 좀 많이 판단합니까?

[답변]

약관 해석은 대개 엄격하게 하고요. 뭔가 애매할 때는 작성자 불이익 원칙이라고 해서 작성한 자, 그러니까 보험회사가 약관을 작성하지 않습니까? 작성자한테 불이익하게 판단합니다. 그래서 꼭 어떤, 제가 통계치를 정확히 본 건 아닌데 보험사한테 약간 불리한 경향이 있는 것 같습니다.

[앵커]

아무래도 보험사가 이쪽 분야로는 전문가니까.

[답변]

전문가라는 걸 법원도 아는 거죠.

[앵커]

그쪽에는 약간 불리하게 해석하는 경향이 있다는 말씀이시네요.

[답변]

그러니까 작성자 불이익 원칙이라는 게 약관 해석의 대원칙인데요. 법원의 판사님도 보시면 이게 되게 애매한 경우가 되게 많습니다. 그럴 때는 작성자한테 불이익을 주겠다, 이렇게 판단하는 거죠.

[앵커]

지금 백내장 수술을 받은 분도 계시고 또 앞으로 수술을 앞둔 분도 계신데 나는 이미 수술을 받았어요. 그런데 아무래도 내가 좀 과잉 진료를 받은 것 같다, 이런 분들. 이런 분들은 보험료 포기해야 하는 겁니까? 어떻게 생각하고 있으면 돼요?

[답변]

저는 본인이 적극적으로 과잉 진료를 원해서 수술을 받았다, 이런 분들은 보험금 청구 안 하시는 게 좋고요. 잘못하면 보험사기로 고소될 수도 있습니다. 그런데 그런 게 아니라고 하면 청구해보시고 또 보험사는 전문가이기 때문에 뭔가 이상하면 아까 말씀드린 대로 제3자의 의료 자문을 받습니다. 그래서 의료 자문에서 과잉이고 수술의 필요성이 없다, 그러면 보험사가 안 주고요. 그러면 뭐 그냥 못 받는 것으로 끝나는 거죠.

[앵커]

내일부터 바뀌는 실손보험 약관에 보면 도수 치료와 관련된 것도 포함되고 있다고 하니까, 관련해서 진료를 받으려는 분들은 이런 내용 꼼꼼하게 확인하면서 수술받으시면 좋을 것 같습니다. 지금까지 ET WHY, 최혜원 변호사와 함께했습니다. 오늘 말씀 고맙습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.