‘연 13% 이자’ 준다길래 봤더니…잘 따져봐야 [잇슈 키워드]

입력 2023.09.15 (07:43)

수정 2023.09.15 (07:48)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![“내가 살인범 잡았어요”…출동했더니 “느낌이 그랬다?” [잇슈 키워드]](https://news.kbs.co.kr/data/news/title_image/newsmp4/newsplaza/2023/09/15/180_7774355.jpg)

마지막 키워드는 '고금리'.

요즘 은행들이 고금리 예·적금 상품이 다시 출시하고 있죠.

눈길이 갈 수밖에 없는데, 잘 따져보셔야겠습니다.

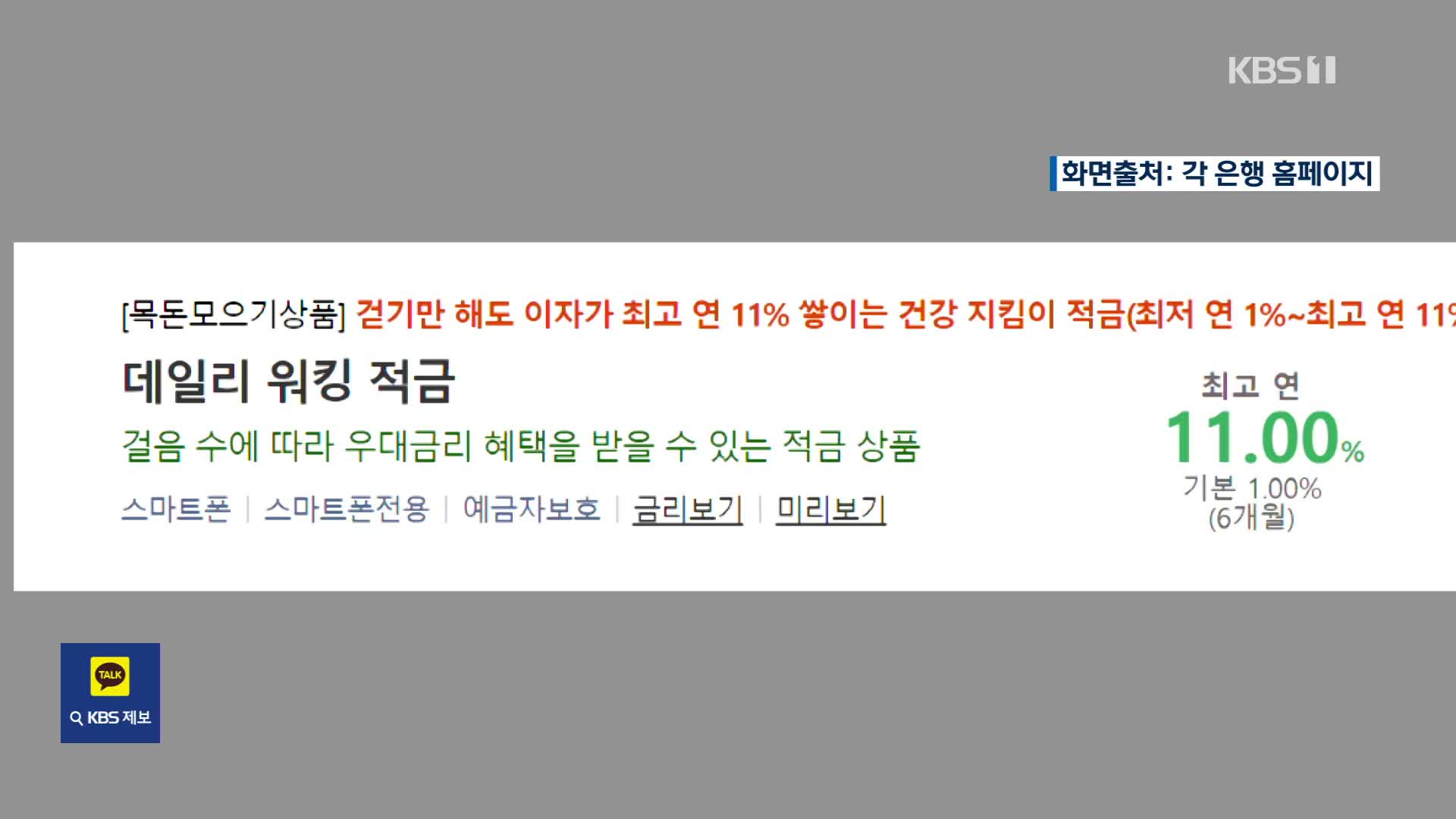

한 은행이 내놓은 1년 만기 적금 상품입니다.

연 10%를 준다고 합니다.

금리가 꽤 높죠.

그런데 가입 기간 안에 5백만 보, 매일 만4천 보씩 걸어야 이 이자를 받을 수 있습니다.

또 다른 은행이 내놓은 상품도 볼까요.

이자가 연 11%...

이것도 매일 만 보씩 걸어야 하고 하루 만 원 이하로만 입금할 수 있습니다.

가입 기간 중 결혼을 해야 한다거나 스마트폰 요금제를 신규로 가입해야 한다는 조건을 단 예적금 상품도 있습니다.

이러면 만기 때 처음 광고한 금리를 받지 못하는 게 다반사겠죠.

결국 금융당국이 특판 예·적금 상품 광고에 최고금리와 기본금리를 함께 표기하도록 했습니다.

이자를 더 받으면 좋겠지만 실제로 받을 수 있는 건지 조건을 잘 확인하고 가입하시는 게 좋겠습니다.

지금까지 잇슈키워드였습니다.

요즘 은행들이 고금리 예·적금 상품이 다시 출시하고 있죠.

눈길이 갈 수밖에 없는데, 잘 따져보셔야겠습니다.

한 은행이 내놓은 1년 만기 적금 상품입니다.

연 10%를 준다고 합니다.

금리가 꽤 높죠.

그런데 가입 기간 안에 5백만 보, 매일 만4천 보씩 걸어야 이 이자를 받을 수 있습니다.

또 다른 은행이 내놓은 상품도 볼까요.

이자가 연 11%...

이것도 매일 만 보씩 걸어야 하고 하루 만 원 이하로만 입금할 수 있습니다.

가입 기간 중 결혼을 해야 한다거나 스마트폰 요금제를 신규로 가입해야 한다는 조건을 단 예적금 상품도 있습니다.

이러면 만기 때 처음 광고한 금리를 받지 못하는 게 다반사겠죠.

결국 금융당국이 특판 예·적금 상품 광고에 최고금리와 기본금리를 함께 표기하도록 했습니다.

이자를 더 받으면 좋겠지만 실제로 받을 수 있는 건지 조건을 잘 확인하고 가입하시는 게 좋겠습니다.

지금까지 잇슈키워드였습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘연 13% 이자’ 준다길래 봤더니…잘 따져봐야 [잇슈 키워드]

-

- 입력 2023-09-15 07:43:37

- 수정2023-09-15 07:48:47

마지막 키워드는 '고금리'.

요즘 은행들이 고금리 예·적금 상품이 다시 출시하고 있죠.

눈길이 갈 수밖에 없는데, 잘 따져보셔야겠습니다.

한 은행이 내놓은 1년 만기 적금 상품입니다.

연 10%를 준다고 합니다.

금리가 꽤 높죠.

그런데 가입 기간 안에 5백만 보, 매일 만4천 보씩 걸어야 이 이자를 받을 수 있습니다.

또 다른 은행이 내놓은 상품도 볼까요.

이자가 연 11%...

이것도 매일 만 보씩 걸어야 하고 하루 만 원 이하로만 입금할 수 있습니다.

가입 기간 중 결혼을 해야 한다거나 스마트폰 요금제를 신규로 가입해야 한다는 조건을 단 예적금 상품도 있습니다.

이러면 만기 때 처음 광고한 금리를 받지 못하는 게 다반사겠죠.

결국 금융당국이 특판 예·적금 상품 광고에 최고금리와 기본금리를 함께 표기하도록 했습니다.

이자를 더 받으면 좋겠지만 실제로 받을 수 있는 건지 조건을 잘 확인하고 가입하시는 게 좋겠습니다.

지금까지 잇슈키워드였습니다.

요즘 은행들이 고금리 예·적금 상품이 다시 출시하고 있죠.

눈길이 갈 수밖에 없는데, 잘 따져보셔야겠습니다.

한 은행이 내놓은 1년 만기 적금 상품입니다.

연 10%를 준다고 합니다.

금리가 꽤 높죠.

그런데 가입 기간 안에 5백만 보, 매일 만4천 보씩 걸어야 이 이자를 받을 수 있습니다.

또 다른 은행이 내놓은 상품도 볼까요.

이자가 연 11%...

이것도 매일 만 보씩 걸어야 하고 하루 만 원 이하로만 입금할 수 있습니다.

가입 기간 중 결혼을 해야 한다거나 스마트폰 요금제를 신규로 가입해야 한다는 조건을 단 예적금 상품도 있습니다.

이러면 만기 때 처음 광고한 금리를 받지 못하는 게 다반사겠죠.

결국 금융당국이 특판 예·적금 상품 광고에 최고금리와 기본금리를 함께 표기하도록 했습니다.

이자를 더 받으면 좋겠지만 실제로 받을 수 있는 건지 조건을 잘 확인하고 가입하시는 게 좋겠습니다.

지금까지 잇슈키워드였습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.