<앵커 멘트>

보험도 들고 투자도 한다는 변액보험 시장이 최근 급신장하고 있습니다만 한번 신중히 따져봐야 할 문제가 있습니다.

수익률이 예상보다 낮거나 입출금이 쉽지 않아 가입자의 불만을 사는 경우가 많습니다.

김현경 기자가 보도합니다.

<리포트>

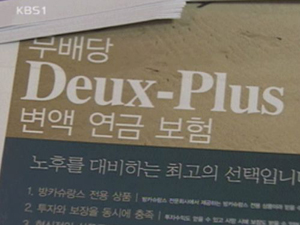

보험도 들고, 투자도 한다는 변액보험, 6% 넘는 높은 수익률에 중간 입출금까지 자유롭다고 고객을 유혹합니다.

지난 2001년 선을 보인 변액보험은 자산규모가 첫해 70억원이던 것이 불과 5년만에 10조원대로 급성장했습니다.

하지만 민원도 끊이질 않습니다.

5백만원씩 9번 변액보험을 넣은 김모 씨, 수익률도 생각만큼 높지 않았고 중간에 찾을 수 있는 돈도 납입금의 20분의 1도 안되는 2백만 원에 불과했습니다.

<녹취> 김모씨 (변액보험 가입자) : "납입금이 5백만원이면 고액인데,중간 인출금으로 2백만원만 준다면 가입할 사람 하나도 없어요"

실제 변액보험은 단기 수익률이 일반 펀드보다 낮을 수 밖에 없습니다. 같은 100만 원이 있다면 펀드는 100만 원 전액을 투자하지만 변액보험은 20만 원 정도를 보험을 위한 위험 보장비 등으로 뗀 뒤 80만 원만 투자하는 구조입니다.

결국 단기적으로는 돌아오는 투자원금 자체가 적다는 얘깁니다.

하지만 투자원금과 위험보장비에 얼마가 쓰이는 지 그 비율이 공개되지 않고 있어 수익률을 가늠하기도 어렵습니다.

금융감독원은 모든 변액보험에 대해 이를 공개하게 하는 방안을 추진중입니다.

또 변액유니버셜 보험의 경우 2년동안 1000만 원을 넣었다면 여기의 50%인 500만 원을 인출할 수 있는 것처럼 알려져있지만 사실은 다릅니다.

예를 들면 1000만 원에서 보험설계사에게 주는 수당, 위험보장비 사업비 등 700만 원을 뺀 300만 원, 여기의 50%인 150만 원만 인출할 수 있는 셈입니다.

<녹취> 보험회사 관계자 : "초기에 쓰이는 비용들을 미리 집행해야 하기 때문에 가입초기에는 찾을 수 있는 돈이 적을 수 밖에 없습니다."

전문가들은 2,3년 내에 목돈을 마련한다는 생각에 변액보험에 가입하는 것은 잘못된 판단이며 10년 이상을 내다보는게 바람직하다고 말합니다.

KBS 뉴스 김현경 입니다.

보험도 들고 투자도 한다는 변액보험 시장이 최근 급신장하고 있습니다만 한번 신중히 따져봐야 할 문제가 있습니다.

수익률이 예상보다 낮거나 입출금이 쉽지 않아 가입자의 불만을 사는 경우가 많습니다.

김현경 기자가 보도합니다.

<리포트>

보험도 들고, 투자도 한다는 변액보험, 6% 넘는 높은 수익률에 중간 입출금까지 자유롭다고 고객을 유혹합니다.

지난 2001년 선을 보인 변액보험은 자산규모가 첫해 70억원이던 것이 불과 5년만에 10조원대로 급성장했습니다.

하지만 민원도 끊이질 않습니다.

5백만원씩 9번 변액보험을 넣은 김모 씨, 수익률도 생각만큼 높지 않았고 중간에 찾을 수 있는 돈도 납입금의 20분의 1도 안되는 2백만 원에 불과했습니다.

<녹취> 김모씨 (변액보험 가입자) : "납입금이 5백만원이면 고액인데,중간 인출금으로 2백만원만 준다면 가입할 사람 하나도 없어요"

실제 변액보험은 단기 수익률이 일반 펀드보다 낮을 수 밖에 없습니다. 같은 100만 원이 있다면 펀드는 100만 원 전액을 투자하지만 변액보험은 20만 원 정도를 보험을 위한 위험 보장비 등으로 뗀 뒤 80만 원만 투자하는 구조입니다.

결국 단기적으로는 돌아오는 투자원금 자체가 적다는 얘깁니다.

하지만 투자원금과 위험보장비에 얼마가 쓰이는 지 그 비율이 공개되지 않고 있어 수익률을 가늠하기도 어렵습니다.

금융감독원은 모든 변액보험에 대해 이를 공개하게 하는 방안을 추진중입니다.

또 변액유니버셜 보험의 경우 2년동안 1000만 원을 넣었다면 여기의 50%인 500만 원을 인출할 수 있는 것처럼 알려져있지만 사실은 다릅니다.

예를 들면 1000만 원에서 보험설계사에게 주는 수당, 위험보장비 사업비 등 700만 원을 뺀 300만 원, 여기의 50%인 150만 원만 인출할 수 있는 셈입니다.

<녹취> 보험회사 관계자 : "초기에 쓰이는 비용들을 미리 집행해야 하기 때문에 가입초기에는 찾을 수 있는 돈이 적을 수 밖에 없습니다."

전문가들은 2,3년 내에 목돈을 마련한다는 생각에 변액보험에 가입하는 것은 잘못된 판단이며 10년 이상을 내다보는게 바람직하다고 말합니다.

KBS 뉴스 김현경 입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 변액보험 수익률 뻥튀기

-

- 입력 2006-05-05 21:31:21

- 수정2018-08-29 15:00:00

<앵커 멘트>

보험도 들고 투자도 한다는 변액보험 시장이 최근 급신장하고 있습니다만 한번 신중히 따져봐야 할 문제가 있습니다.

수익률이 예상보다 낮거나 입출금이 쉽지 않아 가입자의 불만을 사는 경우가 많습니다.

김현경 기자가 보도합니다.

<리포트>

보험도 들고, 투자도 한다는 변액보험, 6% 넘는 높은 수익률에 중간 입출금까지 자유롭다고 고객을 유혹합니다.

지난 2001년 선을 보인 변액보험은 자산규모가 첫해 70억원이던 것이 불과 5년만에 10조원대로 급성장했습니다.

하지만 민원도 끊이질 않습니다.

5백만원씩 9번 변액보험을 넣은 김모 씨, 수익률도 생각만큼 높지 않았고 중간에 찾을 수 있는 돈도 납입금의 20분의 1도 안되는 2백만 원에 불과했습니다.

<녹취> 김모씨 (변액보험 가입자) : "납입금이 5백만원이면 고액인데,중간 인출금으로 2백만원만 준다면 가입할 사람 하나도 없어요"

실제 변액보험은 단기 수익률이 일반 펀드보다 낮을 수 밖에 없습니다. 같은 100만 원이 있다면 펀드는 100만 원 전액을 투자하지만 변액보험은 20만 원 정도를 보험을 위한 위험 보장비 등으로 뗀 뒤 80만 원만 투자하는 구조입니다.

결국 단기적으로는 돌아오는 투자원금 자체가 적다는 얘깁니다.

하지만 투자원금과 위험보장비에 얼마가 쓰이는 지 그 비율이 공개되지 않고 있어 수익률을 가늠하기도 어렵습니다.

금융감독원은 모든 변액보험에 대해 이를 공개하게 하는 방안을 추진중입니다.

또 변액유니버셜 보험의 경우 2년동안 1000만 원을 넣었다면 여기의 50%인 500만 원을 인출할 수 있는 것처럼 알려져있지만 사실은 다릅니다.

예를 들면 1000만 원에서 보험설계사에게 주는 수당, 위험보장비 사업비 등 700만 원을 뺀 300만 원, 여기의 50%인 150만 원만 인출할 수 있는 셈입니다.

<녹취> 보험회사 관계자 : "초기에 쓰이는 비용들을 미리 집행해야 하기 때문에 가입초기에는 찾을 수 있는 돈이 적을 수 밖에 없습니다."

전문가들은 2,3년 내에 목돈을 마련한다는 생각에 변액보험에 가입하는 것은 잘못된 판단이며 10년 이상을 내다보는게 바람직하다고 말합니다.

KBS 뉴스 김현경 입니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.