‘세력’은 있었다…아케고스와 루보, 반복되는 금융의 탐욕

입력 2023.05.02 (08:00)

수정 2023.05.02 (17:52)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

■ 'CFD는 코스닥 주가를 부풀릴 수 있다'

| 코스닥시장 종목들의 주가는 CFD 거래 후 상승한다. |

2020년 발표된 한 논문의 결론이다. ( 레버리지 투자자의 매매 양태 분석-차액결제거래 계좌를 대상으로, 박수철) 차액결제거래, CFD 방식의 장외파생상품 거래가 증가했을 때, 주가 변화를 연구했다. 우선, 코스피(유가증권시장)에서는 상관관계가 없거나 마이너스였다.

코스닥 시장에서는 달랐다. 기간과 관계없이 양(+)의 상관관계를 가졌다. 코스닥 시장에서는 CFD거래 이후 주가가 올라갔다.

즉, CFD 거래로 가격을 끌어올릴 수 있다는 게 연구 결론이다. 실제로 논문은 "인위적으로 주가를 부양하려는 불공정거래 세력에도 악용될 수 있으므로 이에 대한 대책 마련도 동반되어야 할 것"이라는 문장으로 마친다. '세력'을 우려한 논문의 우려는 현실이 되었다.

| CFD(Clearing For Difference)는 장외 파생상품이다. 주식을 사지 않고, 주식에서 나오는 손익만 계산하자고 약정한 스왑 상품이다. 큰 틀에서는 TRS(Total Return Swap)로 분류된다. 어려운 구조 설명은 접어두자. '가진 돈의 몇 배로 투자할 수 있다'는 사실만 기억하면 된다. 한국에선 40원이 있으면 100원어치의 투자를 할 수 있다. 가진 돈의 2.5배다. 사실은 10배였다가 사고 우려 때문에 금융 당국이 2.5배로 줄였다. (10배였으면 파급효과가 이 정도에 그치진 않았을 것이다.) 이 당국의 걱정, 바다 건너 미국 월스트리트에서 벌어진 희대의 사고 때문에 시작됐다. 공교롭게도 이 사고 역시 한국계가 주인공이다. |

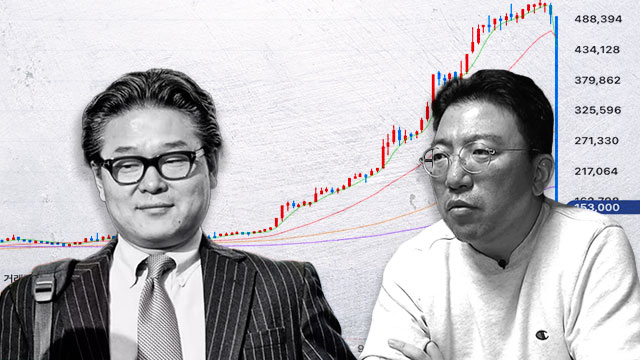

■ 최악의 주가폭락, '아케고스 사태(2021)'

빌 황(한국명 황성국)은 헤지펀드사 아케고스의 매니저였다. CFD와 같은 TRS 기법으로 투자했다. 투자 주식이 급락(Viacom CBS가 대표적이다)하면서, 마진콜(모자라는 증거금을 채우라는 요청)에 몰렸다. 돈을 넣지 못했고 강제 청산 당했고, 관련 주가는 더 곤두박질치는 악순환이 왔다.

파생상품 거래가 무서운 점은 엄청난 파급효과다. 당시 아케고스는 50억~100억 달러 정도를 가지고 투자했는데(블룸버그의 추정, 정확한 액수는 아무도 모른다), 최대 500억 달러(우리 돈 65조 원이다!)의 투자 효과를 냈다. 파이낸셜타임스는 빌 황이 최대 10배의 레버리지를 활용했다고 보도했다.

그 파급효과를 도식적으로 계산해본다면 이렇다. 당시 Viacom CBS 주가는 반 토막 아래로 떨어졌다. 500억 달러를 모두 여기 투자했다면, 투자금 500억 달러는 순간적으로 200억 달러가 됐다. 손해는 300억 달러. 그런데 가진 돈은 50~100억 달러, 파산 말고는 답이 없다.

실제로 이 사건으로 아케고스 대신 투자은행들이 떠안은 피해는 100억 달러, 우리 돈 13조 원에 이르는 것으로 추정된다. 말 그대로 최악의 주가 폭락 사태다.

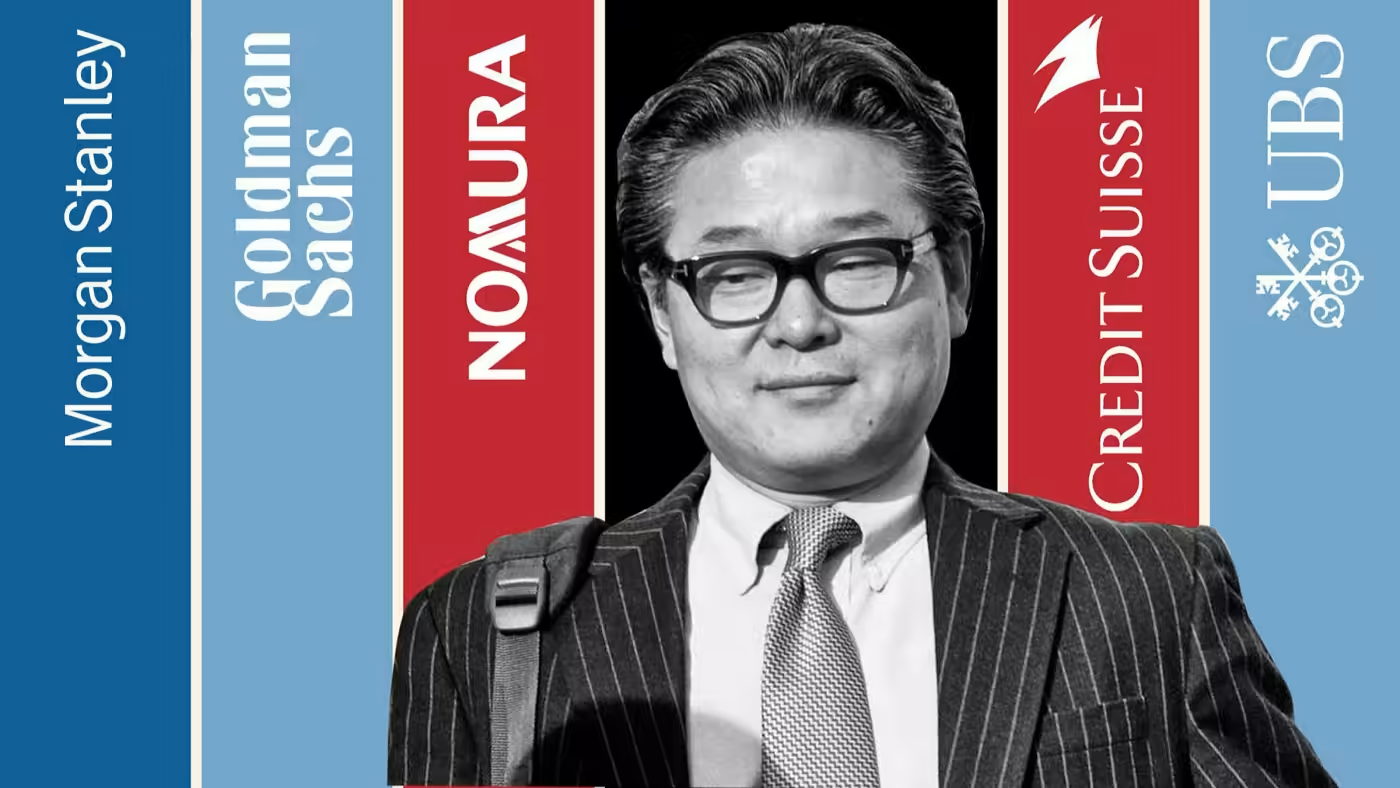

@FT, 아케고스 사태로 가장 큰 피해를 본 것은 크레디트스위스와 노무라였다. 특히 크레디트스위스는 치명상을 입었다.

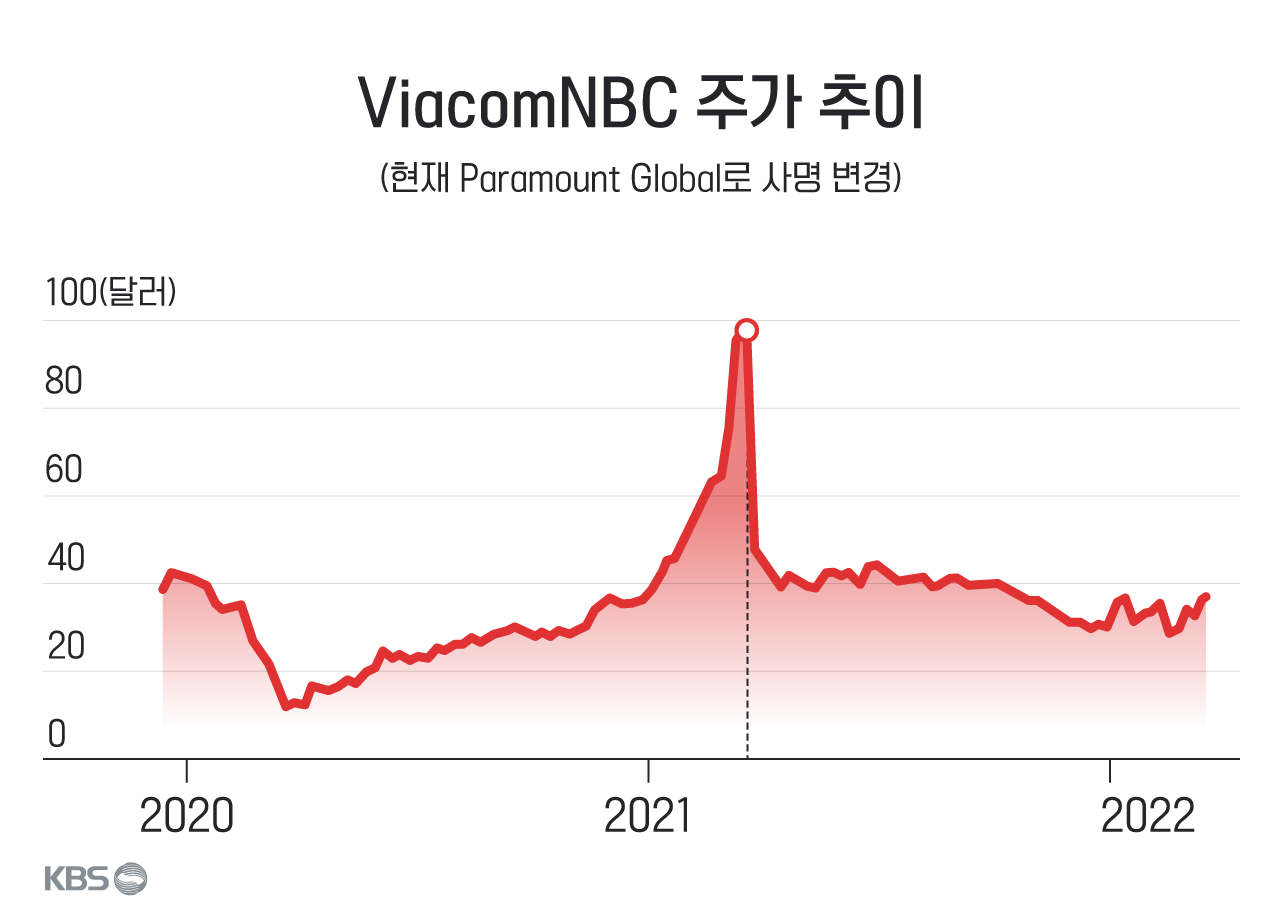

@FT, 아케고스 사태로 가장 큰 피해를 본 것은 크레디트스위스와 노무라였다. 특히 크레디트스위스는 치명상을 입었다.흥미로운 것은 연관 기업의 주가 그래프다. 당시 Viacom NBC 주가는 1년 안팎 오르기만 했다. 2021년 3월에 100달러에 육박했다가, 며칠 만에 40달러까지 폭락한다.

한국에서 벌어진 주가 폭락 종목들의 그래프와 놀랄만큼 닮아있다. 영문도 모르고 오른 주가에 모두가 환호했지만, 실체가 없는 상승이 끝나자 폭락이 다가왔다. 금융 탐욕의 민낯은 이렇게 생겼다.

■ 핵심은 익명성

파생상품은 이해하기 힘들다. 이해하기 힘들면, 사람들은 이해를 포기한다. 감시의 사각지대가 되기 쉽다. (2008년 글로벌 금융위기도 이런 파생상품이 불렀다.)

여튼, CFD를 통하면 ①신용투자 대비 훨씬 큰 레버리지(빚)을 낼 수 있는 데다, ②외국인 거래처럼 보여 '호재성 거래'처럼 보일 수 있다.

무엇보다 CFD의 가장 큰 효과는 ③익명성이다. 주식을 실제로 보유하지 않기 때문에(차익만 정산하는 약정이다) 소유가 드러나지 않는다. 대주주가 되어도 공시 의무가 없다. 이 때문에 빌 황은 당시 골드만삭스, 모건스탠리는 물론 크레디트스위스나 노무라 같은 거대 투자은행들과 스왑 거래를 동시다발적으로 맺을 수 있었다. 어떤 은행도 빌 황이 어떤 주식에 얼마나 투자했는지, 레버리지는 얼마나 활용했는지 알 수 없었다. 엄청난 정보력과 판단력을 가졌을 것으로 생각되는 이런 투자은행조차 그랬고, 당했다.

한국에서 벌어진 주가폭락사태의 바닥에도 이 익명성의 그물이 깔려있다. 투자자 모집과 운용 방식을 보면 '놀라운 수익률'과 '당신의 이름은 드러나지 않는다'는 사실이 중요한 역할을 했다.

실제로 주식을 사고 파는 거래가 아니니 주식 거래 내역은 없다. 스왑 거래의 한 축인 외국계 증권사의 이니셜, SG만 찍힐 뿐이다. 유사 투자자문사는 수십~ 수백 대의 스마트폰으로 거래하고, 그 거래를 지리적 의심을 사지 않을만한 위치로 세심하게 분산시켰다. '함께 주가 조작을 모의했다'는 혐의를 피하려 했다. 익명성은 이렇게 수많은 투자자를 잇는 그물이 되어 주었다.

■ 주가조작 범죄와 실패한 투자 사이

다만, 아케고스 사태가 주가조작 범죄인지에 대한 시선은 엇갈린다. 빌 황을 재판이 넘긴 뉴욕 검찰이 '주가조작' 혐의를 빌 황의 기소 목록에 올려놓고는 있지만, (본질적 혐의는 금융사에 거대한 피해(100억 달러)를 준 부분이다.) 언론은 무리한 기소라는 평가를 한다.

월스트리트저널은 월가와 전직 검찰 관계자를 인용해 '합법적인 개별 거래도 모으면 위법이 된다'는 식이냐는 견해를 제시했다. 그러니까, CFD거래 자체가 불법은 아닌데, 이걸 '금액이 많다'고 해서 불법이라고 할 수는 없다는 논리다. 실패한 투자와 불법의 구분이다.

한국은 다르다. 이 거래를 기획한 것으로 알려진 유사 투자자문사 대표 라덕연은 허가 없이 일임 거래한 사실만 인정하지만, 언론과 수사기관의 관심은 '통정거래'를 통한 주가조작 여부에 집중된다.

어떤 방식으로든 사고 파는 과정에서 주가를 끌어올리는 조작을 했을 것이란 의심이다. 수익을 다단계 형식으로 나누었는지, 참여자들은 이 투자 구조를 알고 있었는지도 수사대상이다. 이 사태로 이익을 얻은 쪽이 누구인지, 그리고 그 과정에 불법이 없었는지를 바라본다.

이 점에서 한국의 주가 폭락은 앞선 '루보 사태'를 떠올리게 한다.

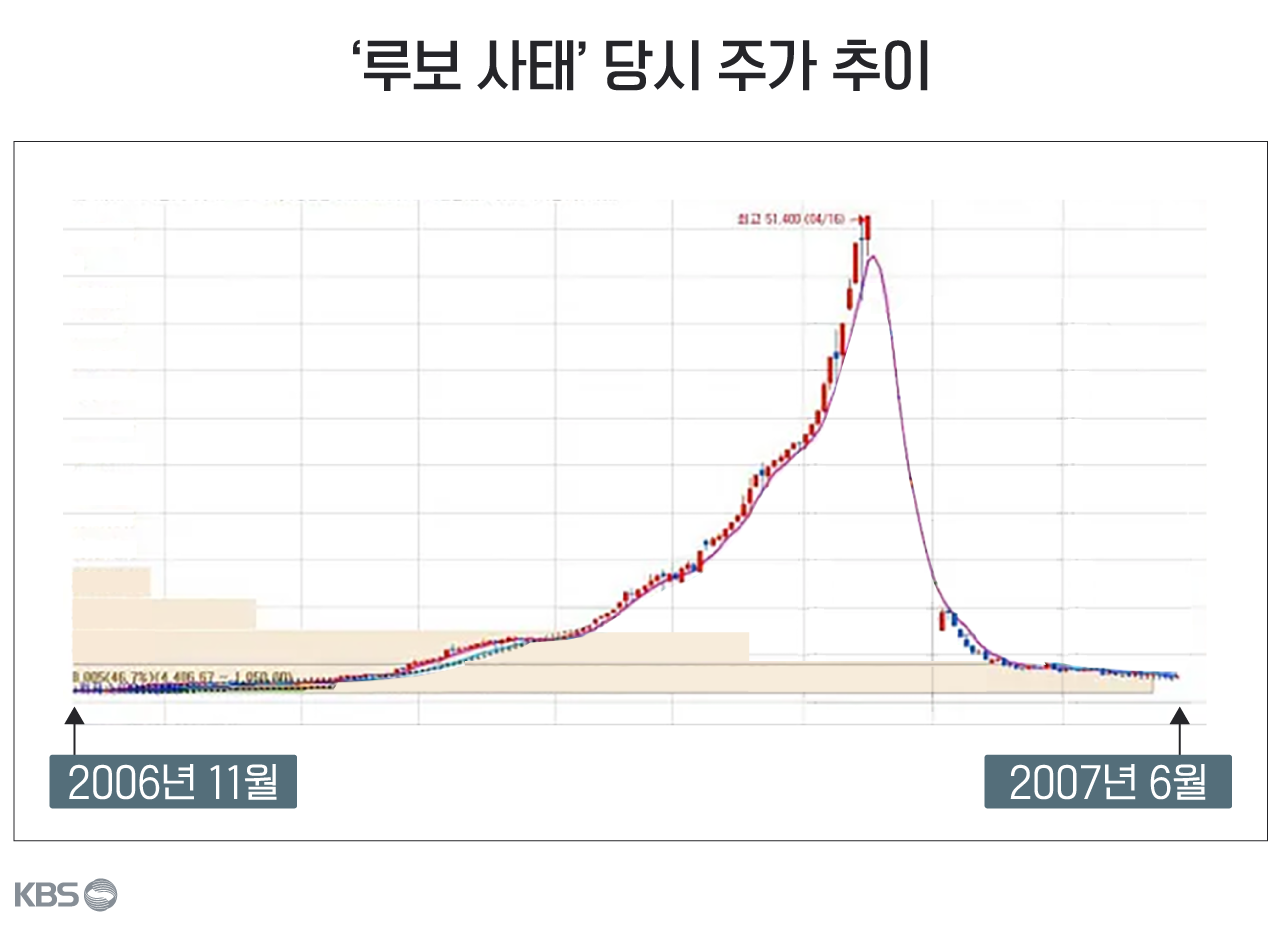

■ 루보사태(2007), 다단계가 결부된 한국형 주가조작

2006년 하반기, 희대의 다단계 사기 JU(회장 주수도)사건 관련자들이 JU의 2인자 김 모 씨를 구심점으로 약 1천500억 원을 모았다. 사업적 실체가 불분명한 '루보'라는 기업에 투자했다. (공교롭게도 루보 사태 역시 다단계 조직이 결부되어 있다.)

'엄청난 수익률'을 보여주며 전국의 다단계 회원 등을 상대로 투자를 유치했고, 거래 일체는 '세력'이 담당했다. (투자자는 스스로 주식을 사고 팔 수 없었다.) 주가는 2006년 천 원대에서 약 6개월 만에 5만 너머 원까지 치솟았다. 수사가 시작되고는 폭락했다. 이 루보의 주가 그래프도 지금과 닮았다.

■ 어떤 일이 더 일어날 것인가?

아케고스 사태는 스위스의 대표적인 투자은행 '크레디트스위스CS'를 몰락시켰다. 당시 크레디트스위스가 입은 손해는 무려 55억 달러(7조 원 이상)에 달한다. 사건 전후로 연이은 추문, 투자 실패가 중첩되며 쇠락했다. 결국 올 해 SVB 사태 이후 유동성 위기를 겪은 뒤 UBS에 헐값에 팔렸다.

때로는 이렇게 글로벌 투자은행조차 사라질 수 있다. 시장에선 빌 황의 고위험 투자도 비판하지만, 손쉬운 수수료에 눈이 멀어 위험 관리 못 한 크레디트스위스의 자업자득이라는 평가가 지배적이다. 모두 금융의 탐욕이다. 미 증권거래위원회(SEC)는 이후 복잡한 파생상품 거래에서도 익명성을 제한할 장치를 마련하기로 했다.

한국의 물리적 파장이 그 정도로 크지는 않을 전망이다. 주가 급락은 일단락된 분위기이고, 시스템 리스크 가능성은 아직은 관찰되지 않는다.

대신 한국에선 '금융의 탐욕'에 대한 불편한 시선이 강화되고 있다. 그동안 존재 여부는 불분명하지만 있을 것으로 믿어지던 신화적 존재, '세력'이 최신 수법과 함께 드러났다. 구체적 불법성은 추후 수사로 밝혀지겠으나, 영화에서와 같은 '세력'의 작업 자체는 실재했다. 수십 명이 고용되어 움직였고, 투자 성과를 자축하는 파티도 벌였고, 유명 연예인의 이름도 오르내린다.

동일한 사태의 반복을 막을 수 있을 것인가? 혹은 이 한 건뿐인가?에 대한 의심이 커질 수밖에 없다. 의심의 기반에는 제대로 처벌받지 않고 반복되는 금융 탐욕의 역사가 있다.

루보 사태의 주역 김모 씨는 이 사건으로 실형을 살고 출소한 뒤, 또다시 유사 주가 조작에 가담한 의혹을 받는다. KBS는 2020년, 해당 의혹을 보도했다. 이미 한 차례 전력이 있는 상태에서 이른바 작전주를 만들고 투자자를 끌어모으는 행위를 반복했다.

자본시장의 질서를 어지럽히는 중대 범죄이지만, '양형이나 몰수 자산이 적어서 유사 범죄가 반복된다'는 비판이 나온다. 입증과 처벌 자체가 쉽지 않아서라는 지적도 나온다.

세력은 드러났지만, 처벌 범위를 예상하기는 여전히 쉽지 않다. 일단, 거론되는 사람들은 한결같이 '주가조작은 없었다'거나, '몰랐다, 고수익을 보장한다 해서 믿고 맡겼다. 빚만 떠안았다'거나, '나는 무관하다'고 말하고 있다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘세력’은 있었다…아케고스와 루보, 반복되는 금융의 탐욕

-

- 입력 2023-05-02 08:00:24

- 수정2023-05-02 17:52:39

■ 'CFD는 코스닥 주가를 부풀릴 수 있다'

| 코스닥시장 종목들의 주가는 CFD 거래 후 상승한다. |

2020년 발표된 한 논문의 결론이다. ( 레버리지 투자자의 매매 양태 분석-차액결제거래 계좌를 대상으로, 박수철) 차액결제거래, CFD 방식의 장외파생상품 거래가 증가했을 때, 주가 변화를 연구했다. 우선, 코스피(유가증권시장)에서는 상관관계가 없거나 마이너스였다.

코스닥 시장에서는 달랐다. 기간과 관계없이 양(+)의 상관관계를 가졌다. 코스닥 시장에서는 CFD거래 이후 주가가 올라갔다.

즉, CFD 거래로 가격을 끌어올릴 수 있다는 게 연구 결론이다. 실제로 논문은 "인위적으로 주가를 부양하려는 불공정거래 세력에도 악용될 수 있으므로 이에 대한 대책 마련도 동반되어야 할 것"이라는 문장으로 마친다. '세력'을 우려한 논문의 우려는 현실이 되었다.

| CFD(Clearing For Difference)는 장외 파생상품이다. 주식을 사지 않고, 주식에서 나오는 손익만 계산하자고 약정한 스왑 상품이다. 큰 틀에서는 TRS(Total Return Swap)로 분류된다. 어려운 구조 설명은 접어두자. '가진 돈의 몇 배로 투자할 수 있다'는 사실만 기억하면 된다. 한국에선 40원이 있으면 100원어치의 투자를 할 수 있다. 가진 돈의 2.5배다. 사실은 10배였다가 사고 우려 때문에 금융 당국이 2.5배로 줄였다. (10배였으면 파급효과가 이 정도에 그치진 않았을 것이다.) 이 당국의 걱정, 바다 건너 미국 월스트리트에서 벌어진 희대의 사고 때문에 시작됐다. 공교롭게도 이 사고 역시 한국계가 주인공이다. |

■ 최악의 주가폭락, '아케고스 사태(2021)'

빌 황(한국명 황성국)은 헤지펀드사 아케고스의 매니저였다. CFD와 같은 TRS 기법으로 투자했다. 투자 주식이 급락(Viacom CBS가 대표적이다)하면서, 마진콜(모자라는 증거금을 채우라는 요청)에 몰렸다. 돈을 넣지 못했고 강제 청산 당했고, 관련 주가는 더 곤두박질치는 악순환이 왔다.

파생상품 거래가 무서운 점은 엄청난 파급효과다. 당시 아케고스는 50억~100억 달러 정도를 가지고 투자했는데(블룸버그의 추정, 정확한 액수는 아무도 모른다), 최대 500억 달러(우리 돈 65조 원이다!)의 투자 효과를 냈다. 파이낸셜타임스는 빌 황이 최대 10배의 레버리지를 활용했다고 보도했다.

그 파급효과를 도식적으로 계산해본다면 이렇다. 당시 Viacom CBS 주가는 반 토막 아래로 떨어졌다. 500억 달러를 모두 여기 투자했다면, 투자금 500억 달러는 순간적으로 200억 달러가 됐다. 손해는 300억 달러. 그런데 가진 돈은 50~100억 달러, 파산 말고는 답이 없다.

실제로 이 사건으로 아케고스 대신 투자은행들이 떠안은 피해는 100억 달러, 우리 돈 13조 원에 이르는 것으로 추정된다. 말 그대로 최악의 주가 폭락 사태다.

흥미로운 것은 연관 기업의 주가 그래프다. 당시 Viacom NBC 주가는 1년 안팎 오르기만 했다. 2021년 3월에 100달러에 육박했다가, 며칠 만에 40달러까지 폭락한다.

한국에서 벌어진 주가 폭락 종목들의 그래프와 놀랄만큼 닮아있다. 영문도 모르고 오른 주가에 모두가 환호했지만, 실체가 없는 상승이 끝나자 폭락이 다가왔다. 금융 탐욕의 민낯은 이렇게 생겼다.

■ 핵심은 익명성

파생상품은 이해하기 힘들다. 이해하기 힘들면, 사람들은 이해를 포기한다. 감시의 사각지대가 되기 쉽다. (2008년 글로벌 금융위기도 이런 파생상품이 불렀다.)

여튼, CFD를 통하면 ①신용투자 대비 훨씬 큰 레버리지(빚)을 낼 수 있는 데다, ②외국인 거래처럼 보여 '호재성 거래'처럼 보일 수 있다.

무엇보다 CFD의 가장 큰 효과는 ③익명성이다. 주식을 실제로 보유하지 않기 때문에(차익만 정산하는 약정이다) 소유가 드러나지 않는다. 대주주가 되어도 공시 의무가 없다. 이 때문에 빌 황은 당시 골드만삭스, 모건스탠리는 물론 크레디트스위스나 노무라 같은 거대 투자은행들과 스왑 거래를 동시다발적으로 맺을 수 있었다. 어떤 은행도 빌 황이 어떤 주식에 얼마나 투자했는지, 레버리지는 얼마나 활용했는지 알 수 없었다. 엄청난 정보력과 판단력을 가졌을 것으로 생각되는 이런 투자은행조차 그랬고, 당했다.

한국에서 벌어진 주가폭락사태의 바닥에도 이 익명성의 그물이 깔려있다. 투자자 모집과 운용 방식을 보면 '놀라운 수익률'과 '당신의 이름은 드러나지 않는다'는 사실이 중요한 역할을 했다.

실제로 주식을 사고 파는 거래가 아니니 주식 거래 내역은 없다. 스왑 거래의 한 축인 외국계 증권사의 이니셜, SG만 찍힐 뿐이다. 유사 투자자문사는 수십~ 수백 대의 스마트폰으로 거래하고, 그 거래를 지리적 의심을 사지 않을만한 위치로 세심하게 분산시켰다. '함께 주가 조작을 모의했다'는 혐의를 피하려 했다. 익명성은 이렇게 수많은 투자자를 잇는 그물이 되어 주었다.

■ 주가조작 범죄와 실패한 투자 사이

다만, 아케고스 사태가 주가조작 범죄인지에 대한 시선은 엇갈린다. 빌 황을 재판이 넘긴 뉴욕 검찰이 '주가조작' 혐의를 빌 황의 기소 목록에 올려놓고는 있지만, (본질적 혐의는 금융사에 거대한 피해(100억 달러)를 준 부분이다.) 언론은 무리한 기소라는 평가를 한다.

월스트리트저널은 월가와 전직 검찰 관계자를 인용해 '합법적인 개별 거래도 모으면 위법이 된다'는 식이냐는 견해를 제시했다. 그러니까, CFD거래 자체가 불법은 아닌데, 이걸 '금액이 많다'고 해서 불법이라고 할 수는 없다는 논리다. 실패한 투자와 불법의 구분이다.

한국은 다르다. 이 거래를 기획한 것으로 알려진 유사 투자자문사 대표 라덕연은 허가 없이 일임 거래한 사실만 인정하지만, 언론과 수사기관의 관심은 '통정거래'를 통한 주가조작 여부에 집중된다.

어떤 방식으로든 사고 파는 과정에서 주가를 끌어올리는 조작을 했을 것이란 의심이다. 수익을 다단계 형식으로 나누었는지, 참여자들은 이 투자 구조를 알고 있었는지도 수사대상이다. 이 사태로 이익을 얻은 쪽이 누구인지, 그리고 그 과정에 불법이 없었는지를 바라본다.

이 점에서 한국의 주가 폭락은 앞선 '루보 사태'를 떠올리게 한다.

■ 루보사태(2007), 다단계가 결부된 한국형 주가조작

2006년 하반기, 희대의 다단계 사기 JU(회장 주수도)사건 관련자들이 JU의 2인자 김 모 씨를 구심점으로 약 1천500억 원을 모았다. 사업적 실체가 불분명한 '루보'라는 기업에 투자했다. (공교롭게도 루보 사태 역시 다단계 조직이 결부되어 있다.)

'엄청난 수익률'을 보여주며 전국의 다단계 회원 등을 상대로 투자를 유치했고, 거래 일체는 '세력'이 담당했다. (투자자는 스스로 주식을 사고 팔 수 없었다.) 주가는 2006년 천 원대에서 약 6개월 만에 5만 너머 원까지 치솟았다. 수사가 시작되고는 폭락했다. 이 루보의 주가 그래프도 지금과 닮았다.

■ 어떤 일이 더 일어날 것인가?

아케고스 사태는 스위스의 대표적인 투자은행 '크레디트스위스CS'를 몰락시켰다. 당시 크레디트스위스가 입은 손해는 무려 55억 달러(7조 원 이상)에 달한다. 사건 전후로 연이은 추문, 투자 실패가 중첩되며 쇠락했다. 결국 올 해 SVB 사태 이후 유동성 위기를 겪은 뒤 UBS에 헐값에 팔렸다.

때로는 이렇게 글로벌 투자은행조차 사라질 수 있다. 시장에선 빌 황의 고위험 투자도 비판하지만, 손쉬운 수수료에 눈이 멀어 위험 관리 못 한 크레디트스위스의 자업자득이라는 평가가 지배적이다. 모두 금융의 탐욕이다. 미 증권거래위원회(SEC)는 이후 복잡한 파생상품 거래에서도 익명성을 제한할 장치를 마련하기로 했다.

한국의 물리적 파장이 그 정도로 크지는 않을 전망이다. 주가 급락은 일단락된 분위기이고, 시스템 리스크 가능성은 아직은 관찰되지 않는다.

대신 한국에선 '금융의 탐욕'에 대한 불편한 시선이 강화되고 있다. 그동안 존재 여부는 불분명하지만 있을 것으로 믿어지던 신화적 존재, '세력'이 최신 수법과 함께 드러났다. 구체적 불법성은 추후 수사로 밝혀지겠으나, 영화에서와 같은 '세력'의 작업 자체는 실재했다. 수십 명이 고용되어 움직였고, 투자 성과를 자축하는 파티도 벌였고, 유명 연예인의 이름도 오르내린다.

동일한 사태의 반복을 막을 수 있을 것인가? 혹은 이 한 건뿐인가?에 대한 의심이 커질 수밖에 없다. 의심의 기반에는 제대로 처벌받지 않고 반복되는 금융 탐욕의 역사가 있다.

루보 사태의 주역 김모 씨는 이 사건으로 실형을 살고 출소한 뒤, 또다시 유사 주가 조작에 가담한 의혹을 받는다. KBS는 2020년, 해당 의혹을 보도했다. 이미 한 차례 전력이 있는 상태에서 이른바 작전주를 만들고 투자자를 끌어모으는 행위를 반복했다.

자본시장의 질서를 어지럽히는 중대 범죄이지만, '양형이나 몰수 자산이 적어서 유사 범죄가 반복된다'는 비판이 나온다. 입증과 처벌 자체가 쉽지 않아서라는 지적도 나온다.

세력은 드러났지만, 처벌 범위를 예상하기는 여전히 쉽지 않다. 일단, 거론되는 사람들은 한결같이 '주가조작은 없었다'거나, '몰랐다, 고수익을 보장한다 해서 믿고 맡겼다. 빚만 떠안았다'거나, '나는 무관하다'고 말하고 있다.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

이슈

SG증권발 주가 폭락, 파장 어디까지

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.