7년 불입한 저축성 보험 해약하니 원금만!

입력 2010.02.10 (22:14)

수정 2010.02.10 (22:29)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

저축성 보험에 7년 동안 꼬박꼬박 돈을 내고 해약할 경우 원금만 돌려받는다면, 얼마나 속상할까요?

왜 이런 어처구니없는 일 생기는지 서재희 기자가 따져봤습니다.

<리포트>

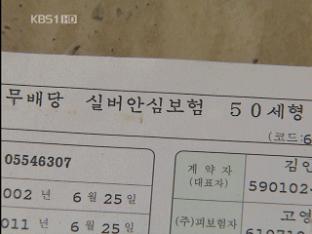

김인복 씨는 2002년 ’쉰 살부터 보험 적립액을 연금으로 전환해 받을 수 있다’는 저축성 보험에 가입했습니다.

쉰 살이 된 지난해, 김 씨는 연금전환을 신청하며 7년 동안 부은 돈에 이자를 기대했지만, 돌아온 건 겨우 원금 정도의 ’해약환급금’뿐이었습니다.

보험사가 원금의 16%를 모집인 수당 등 사업비로 떼갔기 때문입니다.

<인터뷰>김인복(보험 가입자) : "백 사람에게 물어 보세요. 16%라는 걸 원금에서 떼고 적금을 든다고 하면 백 사람 백이고 한 사람도 그걸 들 사람 없을 겁니다."

김 씨가 가입한 실버안심보험은 사망시 100만 원을 준다는 것 외엔 보장이 전혀 없는 저축성 보험.

그런데도 보험사는 매달 내는 보험료 57만 원 가운데 16%인 9만 1107원을 사업비로 떼 갔습니다.

보험약관의 어디에도 사업비를 얼마나 떼는지는 설명하지 않았습니다.

<인터뷰>조연행(보험소비자연맹 국장) : "보장이 거의 없음에도 불구하고 보장성 이상의 사업비를 부과해서 저축성으로 파는 것은 그 자체로서 문제고..."

소비자원은 보장성이 거의 없는데도 사업비를 지나치게 많이 떼갔기 때문에 보험사측에 손해 배상책임이 있다고 보고 있지만 금감원은 사업비는 분쟁조정 대상이 아니라며 나 몰라라하고 있습니다.

은행 정기예금보다 이자율이 높다고 선전하는 저축성 보험, 일부 보험사의 터무니없는 사업비 부과에 소비자들은 허탈해하고 있습니다.

KBS뉴스 서재희입니다.

저축성 보험에 7년 동안 꼬박꼬박 돈을 내고 해약할 경우 원금만 돌려받는다면, 얼마나 속상할까요?

왜 이런 어처구니없는 일 생기는지 서재희 기자가 따져봤습니다.

<리포트>

김인복 씨는 2002년 ’쉰 살부터 보험 적립액을 연금으로 전환해 받을 수 있다’는 저축성 보험에 가입했습니다.

쉰 살이 된 지난해, 김 씨는 연금전환을 신청하며 7년 동안 부은 돈에 이자를 기대했지만, 돌아온 건 겨우 원금 정도의 ’해약환급금’뿐이었습니다.

보험사가 원금의 16%를 모집인 수당 등 사업비로 떼갔기 때문입니다.

<인터뷰>김인복(보험 가입자) : "백 사람에게 물어 보세요. 16%라는 걸 원금에서 떼고 적금을 든다고 하면 백 사람 백이고 한 사람도 그걸 들 사람 없을 겁니다."

김 씨가 가입한 실버안심보험은 사망시 100만 원을 준다는 것 외엔 보장이 전혀 없는 저축성 보험.

그런데도 보험사는 매달 내는 보험료 57만 원 가운데 16%인 9만 1107원을 사업비로 떼 갔습니다.

보험약관의 어디에도 사업비를 얼마나 떼는지는 설명하지 않았습니다.

<인터뷰>조연행(보험소비자연맹 국장) : "보장이 거의 없음에도 불구하고 보장성 이상의 사업비를 부과해서 저축성으로 파는 것은 그 자체로서 문제고..."

소비자원은 보장성이 거의 없는데도 사업비를 지나치게 많이 떼갔기 때문에 보험사측에 손해 배상책임이 있다고 보고 있지만 금감원은 사업비는 분쟁조정 대상이 아니라며 나 몰라라하고 있습니다.

은행 정기예금보다 이자율이 높다고 선전하는 저축성 보험, 일부 보험사의 터무니없는 사업비 부과에 소비자들은 허탈해하고 있습니다.

KBS뉴스 서재희입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 7년 불입한 저축성 보험 해약하니 원금만!

-

- 입력 2010-02-10 22:14:57

- 수정2010-02-10 22:29:45

<앵커 멘트>

저축성 보험에 7년 동안 꼬박꼬박 돈을 내고 해약할 경우 원금만 돌려받는다면, 얼마나 속상할까요?

왜 이런 어처구니없는 일 생기는지 서재희 기자가 따져봤습니다.

<리포트>

김인복 씨는 2002년 ’쉰 살부터 보험 적립액을 연금으로 전환해 받을 수 있다’는 저축성 보험에 가입했습니다.

쉰 살이 된 지난해, 김 씨는 연금전환을 신청하며 7년 동안 부은 돈에 이자를 기대했지만, 돌아온 건 겨우 원금 정도의 ’해약환급금’뿐이었습니다.

보험사가 원금의 16%를 모집인 수당 등 사업비로 떼갔기 때문입니다.

<인터뷰>김인복(보험 가입자) : "백 사람에게 물어 보세요. 16%라는 걸 원금에서 떼고 적금을 든다고 하면 백 사람 백이고 한 사람도 그걸 들 사람 없을 겁니다."

김 씨가 가입한 실버안심보험은 사망시 100만 원을 준다는 것 외엔 보장이 전혀 없는 저축성 보험.

그런데도 보험사는 매달 내는 보험료 57만 원 가운데 16%인 9만 1107원을 사업비로 떼 갔습니다.

보험약관의 어디에도 사업비를 얼마나 떼는지는 설명하지 않았습니다.

<인터뷰>조연행(보험소비자연맹 국장) : "보장이 거의 없음에도 불구하고 보장성 이상의 사업비를 부과해서 저축성으로 파는 것은 그 자체로서 문제고..."

소비자원은 보장성이 거의 없는데도 사업비를 지나치게 많이 떼갔기 때문에 보험사측에 손해 배상책임이 있다고 보고 있지만 금감원은 사업비는 분쟁조정 대상이 아니라며 나 몰라라하고 있습니다.

은행 정기예금보다 이자율이 높다고 선전하는 저축성 보험, 일부 보험사의 터무니없는 사업비 부과에 소비자들은 허탈해하고 있습니다.

KBS뉴스 서재희입니다.

저축성 보험에 7년 동안 꼬박꼬박 돈을 내고 해약할 경우 원금만 돌려받는다면, 얼마나 속상할까요?

왜 이런 어처구니없는 일 생기는지 서재희 기자가 따져봤습니다.

<리포트>

김인복 씨는 2002년 ’쉰 살부터 보험 적립액을 연금으로 전환해 받을 수 있다’는 저축성 보험에 가입했습니다.

쉰 살이 된 지난해, 김 씨는 연금전환을 신청하며 7년 동안 부은 돈에 이자를 기대했지만, 돌아온 건 겨우 원금 정도의 ’해약환급금’뿐이었습니다.

보험사가 원금의 16%를 모집인 수당 등 사업비로 떼갔기 때문입니다.

<인터뷰>김인복(보험 가입자) : "백 사람에게 물어 보세요. 16%라는 걸 원금에서 떼고 적금을 든다고 하면 백 사람 백이고 한 사람도 그걸 들 사람 없을 겁니다."

김 씨가 가입한 실버안심보험은 사망시 100만 원을 준다는 것 외엔 보장이 전혀 없는 저축성 보험.

그런데도 보험사는 매달 내는 보험료 57만 원 가운데 16%인 9만 1107원을 사업비로 떼 갔습니다.

보험약관의 어디에도 사업비를 얼마나 떼는지는 설명하지 않았습니다.

<인터뷰>조연행(보험소비자연맹 국장) : "보장이 거의 없음에도 불구하고 보장성 이상의 사업비를 부과해서 저축성으로 파는 것은 그 자체로서 문제고..."

소비자원은 보장성이 거의 없는데도 사업비를 지나치게 많이 떼갔기 때문에 보험사측에 손해 배상책임이 있다고 보고 있지만 금감원은 사업비는 분쟁조정 대상이 아니라며 나 몰라라하고 있습니다.

은행 정기예금보다 이자율이 높다고 선전하는 저축성 보험, 일부 보험사의 터무니없는 사업비 부과에 소비자들은 허탈해하고 있습니다.

KBS뉴스 서재희입니다.

-

-

서재희 기자 seojh@kbs.co.kr

서재희 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.