![[세상보기] NLL vs 정수장학회](https://news.kbs.co.kr/data/news/2012/10/21/2554777_70.jpg)

![[경제브리핑] 10쌍 중 1쌍은 ‘주말 부부’ 外](https://news.kbs.co.kr/data/news/2012/10/21/2554779_90.jpg)

<앵커 멘트>

노후 대비에 관심이 높아지면서 연금 저축에 가입하는 사람이 많아졌는데요.

수익률을 따져봤더니 낙제수준으로 금융사만 좋은 일 시킨 꼴이 됐습니다.

박일중 기자가 연금저축 가입할 때 고려해야 할 것들을 보도합니다.

<리포트>

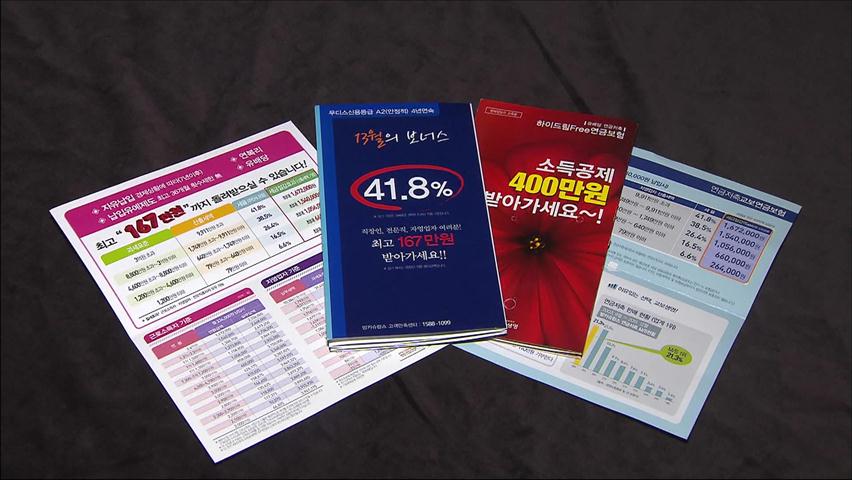

납입액의 400만 원까지 소득공제가 되는 연금저축.

노후 준비용으로 관심은 많지만 너무 복잡한 게 현실입니다.

<인터뷰> 회사원:"복잡해요 어쨌든. 지금도 제 주위에 모르는 사람 엄청 많아요. 복잡해서 못하겠다는 사람도 많고..."

<인터뷰> 연금저축 가입자:"굳이 관심은 안두고 가입만 해놓고 매월 빠져나가게 자동이체 해 놓은 거죠."

금감원이 지난 10년간 수익률을 따져봤더니 안정성이 높은 채권형을 기준으로 펀드가 43%로 가장 높았고, 신탁은 42% 였습니다.

전체 가입자의 절반 가까이 차지하는 보험은 생보사가 40%, 손보사가 32%로 수익률이 가장 낮았습니다.

전문가들이 운용한다는 상품이었지만 모두 10년간 정기 적금 수익률보다 낮았습니다.

<인터뷰> 김용우(금융감독원 국장):"소득공제 효과를 마케팅수단으로만 활용하고 연금 자산 운용 관리에 있어서는 소홀하여 금융소비자 이익보호에 소홀했을 가능성이 있다고 보여집니다."

수수료도 문제입니다.

수익률이 가장 낮은 손해보험사 연금의 경우 초기 수수료율이 14%나 됩니다.

처음에 원금에서 뗀 돈이 많다 보니 가입 후 15년이 흘러도 손보사의 수익률이 가장 저조합니다.

초기 수수료가 많으면 중도에 해지할 경우 원금보다 적은 돈을 받을 수도 있습니다.

<인터뷰> 이기욱(금융소비자연맹 보험국장):"보험상품을 가입할 때는 수수료를 반드시 알려줘야 하는데 알려주지 않아서 나중에 민원을 제기하거나 해지하는 경우가 많이 발생하고 있습니다."

10년 이내 해지하면 세금 혜택을 모두 반환해야 하는 만큼 보험료 담보 대출이나 보험료 감액, 일시납입 중지 제도를 이용해 최대한 유지하는 게 좋습니다.

금융소비자보호처는 자신의 연금저축이 마음에 들지 않을 경우 일정한 수수료를 내고 다른 보험사로 옮겨타는 계약이전 제도를 적극 활용할 것을 당부했습니다.

KBS뉴스 박일중입니다.

노후 대비에 관심이 높아지면서 연금 저축에 가입하는 사람이 많아졌는데요.

수익률을 따져봤더니 낙제수준으로 금융사만 좋은 일 시킨 꼴이 됐습니다.

박일중 기자가 연금저축 가입할 때 고려해야 할 것들을 보도합니다.

<리포트>

납입액의 400만 원까지 소득공제가 되는 연금저축.

노후 준비용으로 관심은 많지만 너무 복잡한 게 현실입니다.

<인터뷰> 회사원:"복잡해요 어쨌든. 지금도 제 주위에 모르는 사람 엄청 많아요. 복잡해서 못하겠다는 사람도 많고..."

<인터뷰> 연금저축 가입자:"굳이 관심은 안두고 가입만 해놓고 매월 빠져나가게 자동이체 해 놓은 거죠."

금감원이 지난 10년간 수익률을 따져봤더니 안정성이 높은 채권형을 기준으로 펀드가 43%로 가장 높았고, 신탁은 42% 였습니다.

전체 가입자의 절반 가까이 차지하는 보험은 생보사가 40%, 손보사가 32%로 수익률이 가장 낮았습니다.

전문가들이 운용한다는 상품이었지만 모두 10년간 정기 적금 수익률보다 낮았습니다.

<인터뷰> 김용우(금융감독원 국장):"소득공제 효과를 마케팅수단으로만 활용하고 연금 자산 운용 관리에 있어서는 소홀하여 금융소비자 이익보호에 소홀했을 가능성이 있다고 보여집니다."

수수료도 문제입니다.

수익률이 가장 낮은 손해보험사 연금의 경우 초기 수수료율이 14%나 됩니다.

처음에 원금에서 뗀 돈이 많다 보니 가입 후 15년이 흘러도 손보사의 수익률이 가장 저조합니다.

초기 수수료가 많으면 중도에 해지할 경우 원금보다 적은 돈을 받을 수도 있습니다.

<인터뷰> 이기욱(금융소비자연맹 보험국장):"보험상품을 가입할 때는 수수료를 반드시 알려줘야 하는데 알려주지 않아서 나중에 민원을 제기하거나 해지하는 경우가 많이 발생하고 있습니다."

10년 이내 해지하면 세금 혜택을 모두 반환해야 하는 만큼 보험료 담보 대출이나 보험료 감액, 일시납입 중지 제도를 이용해 최대한 유지하는 게 좋습니다.

금융소비자보호처는 자신의 연금저축이 마음에 들지 않을 경우 일정한 수수료를 내고 다른 보험사로 옮겨타는 계약이전 제도를 적극 활용할 것을 당부했습니다.

KBS뉴스 박일중입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 연금저축 수익률 ‘낙제’…수수료도 과다

-

- 입력 2012-10-21 07:38:31

<앵커 멘트>

노후 대비에 관심이 높아지면서 연금 저축에 가입하는 사람이 많아졌는데요.

수익률을 따져봤더니 낙제수준으로 금융사만 좋은 일 시킨 꼴이 됐습니다.

박일중 기자가 연금저축 가입할 때 고려해야 할 것들을 보도합니다.

<리포트>

납입액의 400만 원까지 소득공제가 되는 연금저축.

노후 준비용으로 관심은 많지만 너무 복잡한 게 현실입니다.

<인터뷰> 회사원:"복잡해요 어쨌든. 지금도 제 주위에 모르는 사람 엄청 많아요. 복잡해서 못하겠다는 사람도 많고..."

<인터뷰> 연금저축 가입자:"굳이 관심은 안두고 가입만 해놓고 매월 빠져나가게 자동이체 해 놓은 거죠."

금감원이 지난 10년간 수익률을 따져봤더니 안정성이 높은 채권형을 기준으로 펀드가 43%로 가장 높았고, 신탁은 42% 였습니다.

전체 가입자의 절반 가까이 차지하는 보험은 생보사가 40%, 손보사가 32%로 수익률이 가장 낮았습니다.

전문가들이 운용한다는 상품이었지만 모두 10년간 정기 적금 수익률보다 낮았습니다.

<인터뷰> 김용우(금융감독원 국장):"소득공제 효과를 마케팅수단으로만 활용하고 연금 자산 운용 관리에 있어서는 소홀하여 금융소비자 이익보호에 소홀했을 가능성이 있다고 보여집니다."

수수료도 문제입니다.

수익률이 가장 낮은 손해보험사 연금의 경우 초기 수수료율이 14%나 됩니다.

처음에 원금에서 뗀 돈이 많다 보니 가입 후 15년이 흘러도 손보사의 수익률이 가장 저조합니다.

초기 수수료가 많으면 중도에 해지할 경우 원금보다 적은 돈을 받을 수도 있습니다.

<인터뷰> 이기욱(금융소비자연맹 보험국장):"보험상품을 가입할 때는 수수료를 반드시 알려줘야 하는데 알려주지 않아서 나중에 민원을 제기하거나 해지하는 경우가 많이 발생하고 있습니다."

10년 이내 해지하면 세금 혜택을 모두 반환해야 하는 만큼 보험료 담보 대출이나 보험료 감액, 일시납입 중지 제도를 이용해 최대한 유지하는 게 좋습니다.

금융소비자보호처는 자신의 연금저축이 마음에 들지 않을 경우 일정한 수수료를 내고 다른 보험사로 옮겨타는 계약이전 제도를 적극 활용할 것을 당부했습니다.

KBS뉴스 박일중입니다.

-

-

박일중 기자 baikal@kbs.co.kr

박일중 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “이 대통령, 주요국에 특사파견 예정…미·일 특사 막판 조율”](/data/layer/904/2025/07/20250704_DNItCk.jpg)

이 기사에 대한 의견을 남겨주세요.