몸집 커진 대부업, 일본계 업체가 40% 장악

입력 2016.06.30 (06:42)

수정 2016.06.30 (07:34)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

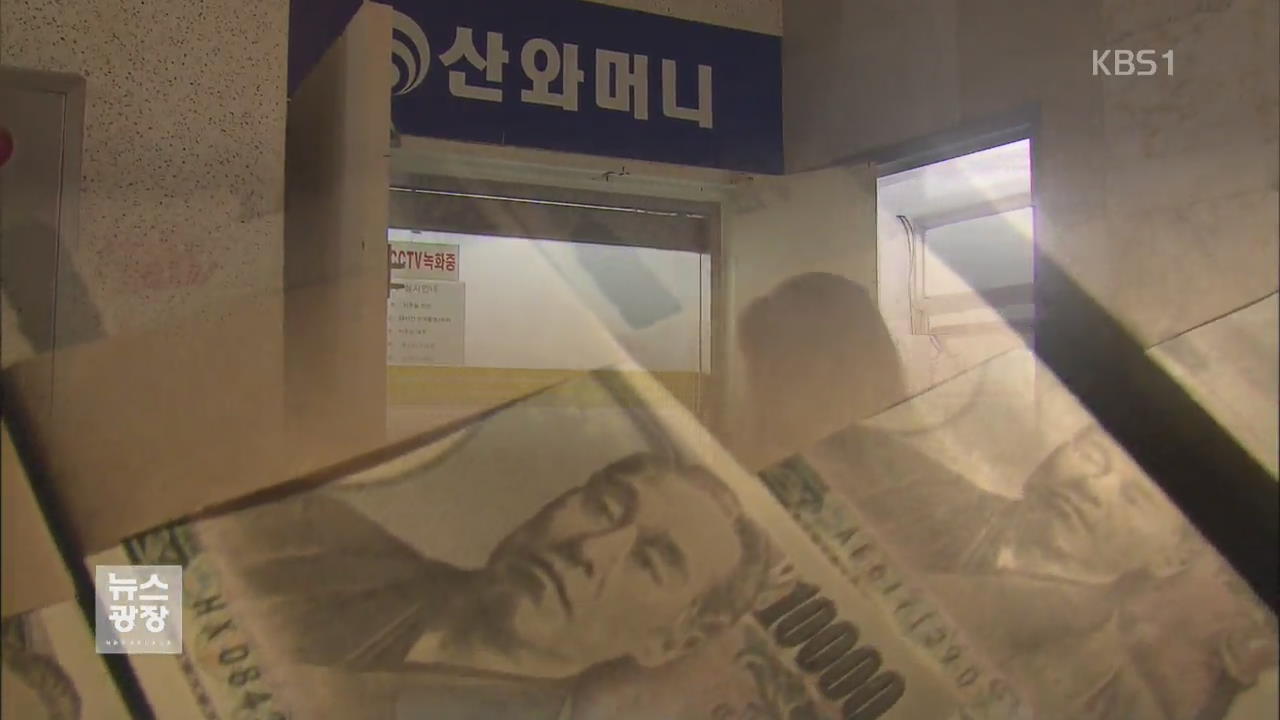

최근 빠르게 몸집이 커진 우리 대부업 시장을 일본계 자본이 장악한 것으로 나타났습니다.

서민들을 상대로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점에서 짚어볼 필요가 있습니다.

김지선 기자의 보도입니다.

<리포트>

은행 대출 이자는 2% 대로 떨어졌지만, 신용등급이 낮은 서민들에게 은행 문턱은 여전히 높습니다.

<녹취> 대부업체 이용자(음성변조) : "주거래은행을 찾아가도 정규직이 아니다, 신용 등급이 낮다고 (대출을 안 해주니까) 서럽죠."

지난해말 기준으로 모두 268만 명이 대부업체를 찾은 것으로 조사됐습니다.

대출 규모도 13조 원을 넘어 6개월만에 1조 원 가까이 늘었습니다.

이렇게 몸집이 커진 대부업 시장을 장악해가고 있는 건 일본계로 분류되는 업체들입니다.

일본계 대부업체는 우리 시장에 진출한 지 10년이 채 안돼서부터 우리 대부업 시장의 40% 이상을 장악한 것으로 추산됩니다.

하지만 낮은 금리로 일본에서 돈을 끌어와 서민들을 상대로 높은 금리로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점은 짚어볼 필요가 있습니다.

<인터뷰> 조남희(금융소비자원 대표) : "향후에는 이러한 수익을 국외로 유출할 가능성이 있다는 측면에서 우려되는 부분이 있습니다."

일본계 자본은 여기서 한발 더 나아가 10~15%사이 중금리 시장으로까지 보폭을 넓히고 있습니다.

금융당국이 내놓은 햇살론과 사잇돌 대출과 같은 상품들이 주춤하고 있는사이 풍부한 자금력을 바탕으로 무이자를 내세운 일본계 업체들의 공격은 거셀 전망입니다.

KBS 뉴스 김지선입니다.

최근 빠르게 몸집이 커진 우리 대부업 시장을 일본계 자본이 장악한 것으로 나타났습니다.

서민들을 상대로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점에서 짚어볼 필요가 있습니다.

김지선 기자의 보도입니다.

<리포트>

은행 대출 이자는 2% 대로 떨어졌지만, 신용등급이 낮은 서민들에게 은행 문턱은 여전히 높습니다.

<녹취> 대부업체 이용자(음성변조) : "주거래은행을 찾아가도 정규직이 아니다, 신용 등급이 낮다고 (대출을 안 해주니까) 서럽죠."

지난해말 기준으로 모두 268만 명이 대부업체를 찾은 것으로 조사됐습니다.

대출 규모도 13조 원을 넘어 6개월만에 1조 원 가까이 늘었습니다.

이렇게 몸집이 커진 대부업 시장을 장악해가고 있는 건 일본계로 분류되는 업체들입니다.

일본계 대부업체는 우리 시장에 진출한 지 10년이 채 안돼서부터 우리 대부업 시장의 40% 이상을 장악한 것으로 추산됩니다.

하지만 낮은 금리로 일본에서 돈을 끌어와 서민들을 상대로 높은 금리로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점은 짚어볼 필요가 있습니다.

<인터뷰> 조남희(금융소비자원 대표) : "향후에는 이러한 수익을 국외로 유출할 가능성이 있다는 측면에서 우려되는 부분이 있습니다."

일본계 자본은 여기서 한발 더 나아가 10~15%사이 중금리 시장으로까지 보폭을 넓히고 있습니다.

금융당국이 내놓은 햇살론과 사잇돌 대출과 같은 상품들이 주춤하고 있는사이 풍부한 자금력을 바탕으로 무이자를 내세운 일본계 업체들의 공격은 거셀 전망입니다.

KBS 뉴스 김지선입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 몸집 커진 대부업, 일본계 업체가 40% 장악

-

- 입력 2016-06-30 06:42:56

- 수정2016-06-30 07:34:31

<앵커 멘트>

최근 빠르게 몸집이 커진 우리 대부업 시장을 일본계 자본이 장악한 것으로 나타났습니다.

서민들을 상대로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점에서 짚어볼 필요가 있습니다.

김지선 기자의 보도입니다.

<리포트>

은행 대출 이자는 2% 대로 떨어졌지만, 신용등급이 낮은 서민들에게 은행 문턱은 여전히 높습니다.

<녹취> 대부업체 이용자(음성변조) : "주거래은행을 찾아가도 정규직이 아니다, 신용 등급이 낮다고 (대출을 안 해주니까) 서럽죠."

지난해말 기준으로 모두 268만 명이 대부업체를 찾은 것으로 조사됐습니다.

대출 규모도 13조 원을 넘어 6개월만에 1조 원 가까이 늘었습니다.

이렇게 몸집이 커진 대부업 시장을 장악해가고 있는 건 일본계로 분류되는 업체들입니다.

일본계 대부업체는 우리 시장에 진출한 지 10년이 채 안돼서부터 우리 대부업 시장의 40% 이상을 장악한 것으로 추산됩니다.

하지만 낮은 금리로 일본에서 돈을 끌어와 서민들을 상대로 높은 금리로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점은 짚어볼 필요가 있습니다.

<인터뷰> 조남희(금융소비자원 대표) : "향후에는 이러한 수익을 국외로 유출할 가능성이 있다는 측면에서 우려되는 부분이 있습니다."

일본계 자본은 여기서 한발 더 나아가 10~15%사이 중금리 시장으로까지 보폭을 넓히고 있습니다.

금융당국이 내놓은 햇살론과 사잇돌 대출과 같은 상품들이 주춤하고 있는사이 풍부한 자금력을 바탕으로 무이자를 내세운 일본계 업체들의 공격은 거셀 전망입니다.

KBS 뉴스 김지선입니다.

최근 빠르게 몸집이 커진 우리 대부업 시장을 일본계 자본이 장악한 것으로 나타났습니다.

서민들을 상대로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점에서 짚어볼 필요가 있습니다.

김지선 기자의 보도입니다.

<리포트>

은행 대출 이자는 2% 대로 떨어졌지만, 신용등급이 낮은 서민들에게 은행 문턱은 여전히 높습니다.

<녹취> 대부업체 이용자(음성변조) : "주거래은행을 찾아가도 정규직이 아니다, 신용 등급이 낮다고 (대출을 안 해주니까) 서럽죠."

지난해말 기준으로 모두 268만 명이 대부업체를 찾은 것으로 조사됐습니다.

대출 규모도 13조 원을 넘어 6개월만에 1조 원 가까이 늘었습니다.

이렇게 몸집이 커진 대부업 시장을 장악해가고 있는 건 일본계로 분류되는 업체들입니다.

일본계 대부업체는 우리 시장에 진출한 지 10년이 채 안돼서부터 우리 대부업 시장의 40% 이상을 장악한 것으로 추산됩니다.

하지만 낮은 금리로 일본에서 돈을 끌어와 서민들을 상대로 높은 금리로 돈을 벌고, 그 수익이 재투자 없이 다시 일본으로 돌아갈 수 있다는 점은 짚어볼 필요가 있습니다.

<인터뷰> 조남희(금융소비자원 대표) : "향후에는 이러한 수익을 국외로 유출할 가능성이 있다는 측면에서 우려되는 부분이 있습니다."

일본계 자본은 여기서 한발 더 나아가 10~15%사이 중금리 시장으로까지 보폭을 넓히고 있습니다.

금융당국이 내놓은 햇살론과 사잇돌 대출과 같은 상품들이 주춤하고 있는사이 풍부한 자금력을 바탕으로 무이자를 내세운 일본계 업체들의 공격은 거셀 전망입니다.

KBS 뉴스 김지선입니다.

-

-

김지선 기자 3rdline@kbs.co.kr

김지선 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “윤석열·김용현 등 공모해 군사상 이익 해쳐”<br>…외환죄 대신 일반이적죄 적용](/data/layer/904/2025/07/20250714_3VTJV3.jpg)

이 기사에 대한 의견을 남겨주세요.