예대금리차 2년 4개월 만에 최대…소비자 ‘분통’

입력 2022.02.10 (21:41)

수정 2022.02.10 (22:06)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[공약 돋보기] 반려인구 1,500만 시대…동물 복지 공약은?](https://news.kbs.co.kr/data/news/title_image/newsmp4/news9/2022/02/10/180_5392298.jpg)

[앵커]

14조 5천억 원.

지난해 국내 4대 금융그룹이 거둬들인 순이익입니다.

사상 최대 실적이고요,

특히 KB금융과 신한금융은 순이익 4조 원 클럽에 나란히 진입했습니다.

코로나 19 상황에서 이런 역대급 성적표를 낸 건 막대한 이자수익 때문입니다.

금융사 네 곳 모두 두 자릿수 증가율을 기록했고, 이자수익을 다 합치면 34조 원이 넘습니다.

전체 은행 순이익의 70%일 정도로 절대적인 비중을 차지합니다.

은행들은 이자 장사를 통해 얻은 수익으로 직원들에게 기본급의 300% 정도 되는 성과급을 줄 계획이라는데 대출받은 소비자들의 시선, 곱지만은 않습니다.

먼저, 조정인 기자가 보도합니다.

[리포트]

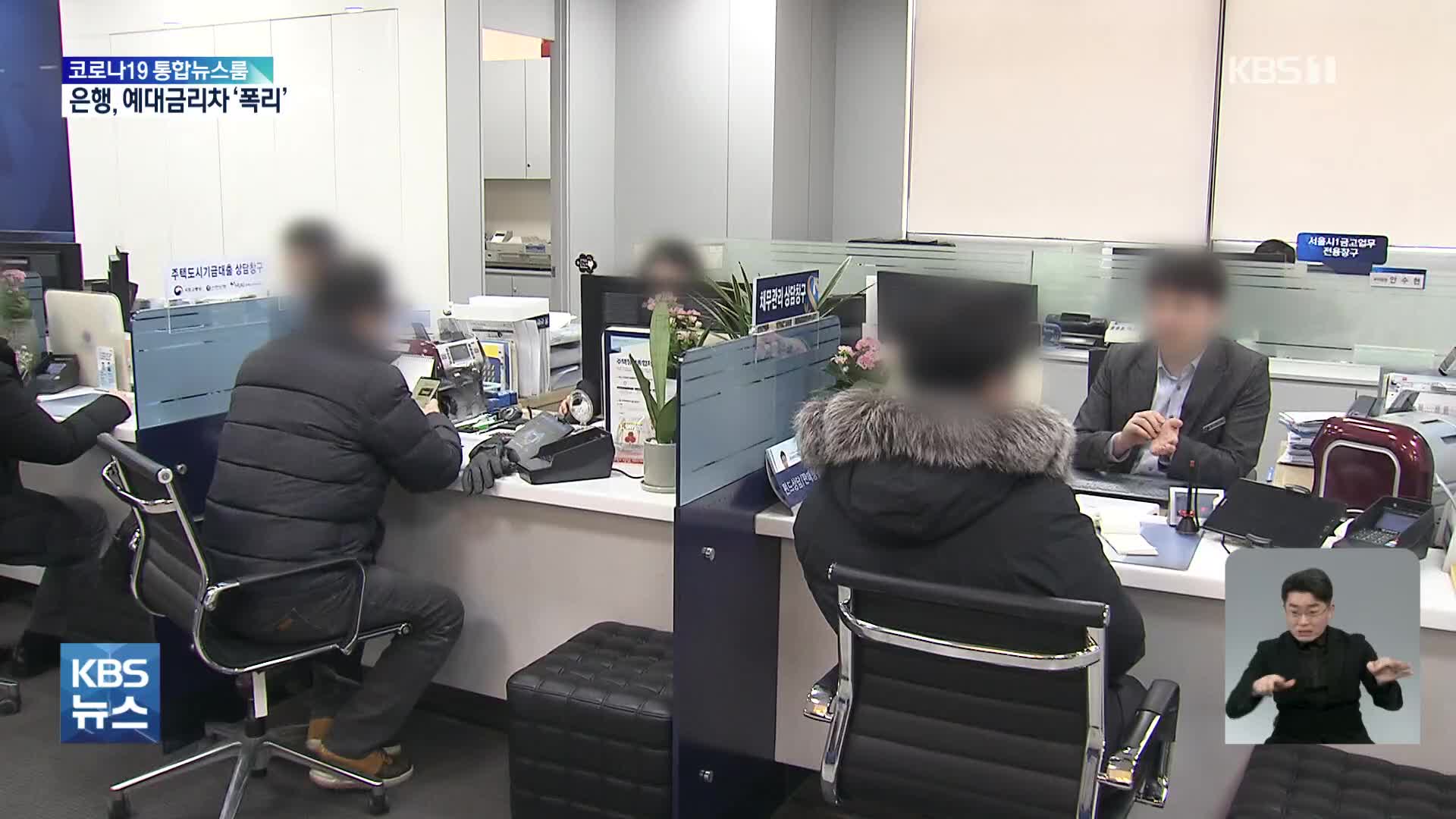

2년 전 변동금리형 주택담보대출과 신용대출을 받은 조원경 씨.

최근 반년 새 대출금리가 1%p 가까이 올랐습니다.

늘어난 이자 부담에 우대금리라도 조금 더 챙겨 볼까, 조 씨는 얼마 전 적금까지 들었습니다.

[조원경/직장인 : "한 달에 한 30만 원,20만 원 후반 이 정도 부담이 조금 늘어난 건데...근데 문제는 이제 앞으로 더 오를 거라고 은행에서 하더라고요."]

기준금리 인상으로 대출금리도 따라 올랐다는 은행 설명이지만 실상은 좀 다릅니다.

주택담보대출의 기준이 되는 코픽스와 한국은행의 기준금리 모두 지금보다 높았던 2019년 8월.

당시 실제 대출금리는 최대 1%p까지 오히려 낮았습니다.

지난해 말부터 은행들이 정부의 대출규제 강화를 이유로 가산금리는 올리고 우대금리는 낮췄기 때문입니다.

반면 예금금리는 더디게 오르면서, 예금과 대출금리 차이인 예대 마진은 2년 4개월 만에 최대 폭으로 벌어졌습니다.

은행들이 이자 장사로 역대급 순이익을 얻었다는 지적이 나오는 이유입니다.

반면 금리인하요구권 고지나 적용처럼 이자 부담을 낮춰주는 데에는 은행들이 소극적이란 비판도 있습니다.

[김경수/금리인하요구권 신청 대출자 : "해당 고객에게 뻔히 알면서 (금리인하요구권을)고지 안 한 이유는 단 한 가지입니다. 자기네들이 받는 이자가 줄어드는 것을 막기 위해서죠."]

올해도 대출 규제가 이어지고 있고 기준금리 추가 인상 가능성도 있어 소비자의 이자부담과 은행들의 이자수익은 더 늘 것으로 보입니다.

KBS 뉴스 조정인입니다.

촬영기자:김연수 김상민/영상편집:강정희/그래픽:이근희 고석훈

14조 5천억 원.

지난해 국내 4대 금융그룹이 거둬들인 순이익입니다.

사상 최대 실적이고요,

특히 KB금융과 신한금융은 순이익 4조 원 클럽에 나란히 진입했습니다.

코로나 19 상황에서 이런 역대급 성적표를 낸 건 막대한 이자수익 때문입니다.

금융사 네 곳 모두 두 자릿수 증가율을 기록했고, 이자수익을 다 합치면 34조 원이 넘습니다.

전체 은행 순이익의 70%일 정도로 절대적인 비중을 차지합니다.

은행들은 이자 장사를 통해 얻은 수익으로 직원들에게 기본급의 300% 정도 되는 성과급을 줄 계획이라는데 대출받은 소비자들의 시선, 곱지만은 않습니다.

먼저, 조정인 기자가 보도합니다.

[리포트]

2년 전 변동금리형 주택담보대출과 신용대출을 받은 조원경 씨.

최근 반년 새 대출금리가 1%p 가까이 올랐습니다.

늘어난 이자 부담에 우대금리라도 조금 더 챙겨 볼까, 조 씨는 얼마 전 적금까지 들었습니다.

[조원경/직장인 : "한 달에 한 30만 원,20만 원 후반 이 정도 부담이 조금 늘어난 건데...근데 문제는 이제 앞으로 더 오를 거라고 은행에서 하더라고요."]

기준금리 인상으로 대출금리도 따라 올랐다는 은행 설명이지만 실상은 좀 다릅니다.

주택담보대출의 기준이 되는 코픽스와 한국은행의 기준금리 모두 지금보다 높았던 2019년 8월.

당시 실제 대출금리는 최대 1%p까지 오히려 낮았습니다.

지난해 말부터 은행들이 정부의 대출규제 강화를 이유로 가산금리는 올리고 우대금리는 낮췄기 때문입니다.

반면 예금금리는 더디게 오르면서, 예금과 대출금리 차이인 예대 마진은 2년 4개월 만에 최대 폭으로 벌어졌습니다.

은행들이 이자 장사로 역대급 순이익을 얻었다는 지적이 나오는 이유입니다.

반면 금리인하요구권 고지나 적용처럼 이자 부담을 낮춰주는 데에는 은행들이 소극적이란 비판도 있습니다.

[김경수/금리인하요구권 신청 대출자 : "해당 고객에게 뻔히 알면서 (금리인하요구권을)고지 안 한 이유는 단 한 가지입니다. 자기네들이 받는 이자가 줄어드는 것을 막기 위해서죠."]

올해도 대출 규제가 이어지고 있고 기준금리 추가 인상 가능성도 있어 소비자의 이자부담과 은행들의 이자수익은 더 늘 것으로 보입니다.

KBS 뉴스 조정인입니다.

촬영기자:김연수 김상민/영상편집:강정희/그래픽:이근희 고석훈

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 예대금리차 2년 4개월 만에 최대…소비자 ‘분통’

-

- 입력 2022-02-10 21:41:09

- 수정2022-02-10 22:06:56

[앵커]

14조 5천억 원.

지난해 국내 4대 금융그룹이 거둬들인 순이익입니다.

사상 최대 실적이고요,

특히 KB금융과 신한금융은 순이익 4조 원 클럽에 나란히 진입했습니다.

코로나 19 상황에서 이런 역대급 성적표를 낸 건 막대한 이자수익 때문입니다.

금융사 네 곳 모두 두 자릿수 증가율을 기록했고, 이자수익을 다 합치면 34조 원이 넘습니다.

전체 은행 순이익의 70%일 정도로 절대적인 비중을 차지합니다.

은행들은 이자 장사를 통해 얻은 수익으로 직원들에게 기본급의 300% 정도 되는 성과급을 줄 계획이라는데 대출받은 소비자들의 시선, 곱지만은 않습니다.

먼저, 조정인 기자가 보도합니다.

[리포트]

2년 전 변동금리형 주택담보대출과 신용대출을 받은 조원경 씨.

최근 반년 새 대출금리가 1%p 가까이 올랐습니다.

늘어난 이자 부담에 우대금리라도 조금 더 챙겨 볼까, 조 씨는 얼마 전 적금까지 들었습니다.

[조원경/직장인 : "한 달에 한 30만 원,20만 원 후반 이 정도 부담이 조금 늘어난 건데...근데 문제는 이제 앞으로 더 오를 거라고 은행에서 하더라고요."]

기준금리 인상으로 대출금리도 따라 올랐다는 은행 설명이지만 실상은 좀 다릅니다.

주택담보대출의 기준이 되는 코픽스와 한국은행의 기준금리 모두 지금보다 높았던 2019년 8월.

당시 실제 대출금리는 최대 1%p까지 오히려 낮았습니다.

지난해 말부터 은행들이 정부의 대출규제 강화를 이유로 가산금리는 올리고 우대금리는 낮췄기 때문입니다.

반면 예금금리는 더디게 오르면서, 예금과 대출금리 차이인 예대 마진은 2년 4개월 만에 최대 폭으로 벌어졌습니다.

은행들이 이자 장사로 역대급 순이익을 얻었다는 지적이 나오는 이유입니다.

반면 금리인하요구권 고지나 적용처럼 이자 부담을 낮춰주는 데에는 은행들이 소극적이란 비판도 있습니다.

[김경수/금리인하요구권 신청 대출자 : "해당 고객에게 뻔히 알면서 (금리인하요구권을)고지 안 한 이유는 단 한 가지입니다. 자기네들이 받는 이자가 줄어드는 것을 막기 위해서죠."]

올해도 대출 규제가 이어지고 있고 기준금리 추가 인상 가능성도 있어 소비자의 이자부담과 은행들의 이자수익은 더 늘 것으로 보입니다.

KBS 뉴스 조정인입니다.

촬영기자:김연수 김상민/영상편집:강정희/그래픽:이근희 고석훈

14조 5천억 원.

지난해 국내 4대 금융그룹이 거둬들인 순이익입니다.

사상 최대 실적이고요,

특히 KB금융과 신한금융은 순이익 4조 원 클럽에 나란히 진입했습니다.

코로나 19 상황에서 이런 역대급 성적표를 낸 건 막대한 이자수익 때문입니다.

금융사 네 곳 모두 두 자릿수 증가율을 기록했고, 이자수익을 다 합치면 34조 원이 넘습니다.

전체 은행 순이익의 70%일 정도로 절대적인 비중을 차지합니다.

은행들은 이자 장사를 통해 얻은 수익으로 직원들에게 기본급의 300% 정도 되는 성과급을 줄 계획이라는데 대출받은 소비자들의 시선, 곱지만은 않습니다.

먼저, 조정인 기자가 보도합니다.

[리포트]

2년 전 변동금리형 주택담보대출과 신용대출을 받은 조원경 씨.

최근 반년 새 대출금리가 1%p 가까이 올랐습니다.

늘어난 이자 부담에 우대금리라도 조금 더 챙겨 볼까, 조 씨는 얼마 전 적금까지 들었습니다.

[조원경/직장인 : "한 달에 한 30만 원,20만 원 후반 이 정도 부담이 조금 늘어난 건데...근데 문제는 이제 앞으로 더 오를 거라고 은행에서 하더라고요."]

기준금리 인상으로 대출금리도 따라 올랐다는 은행 설명이지만 실상은 좀 다릅니다.

주택담보대출의 기준이 되는 코픽스와 한국은행의 기준금리 모두 지금보다 높았던 2019년 8월.

당시 실제 대출금리는 최대 1%p까지 오히려 낮았습니다.

지난해 말부터 은행들이 정부의 대출규제 강화를 이유로 가산금리는 올리고 우대금리는 낮췄기 때문입니다.

반면 예금금리는 더디게 오르면서, 예금과 대출금리 차이인 예대 마진은 2년 4개월 만에 최대 폭으로 벌어졌습니다.

은행들이 이자 장사로 역대급 순이익을 얻었다는 지적이 나오는 이유입니다.

반면 금리인하요구권 고지나 적용처럼 이자 부담을 낮춰주는 데에는 은행들이 소극적이란 비판도 있습니다.

[김경수/금리인하요구권 신청 대출자 : "해당 고객에게 뻔히 알면서 (금리인하요구권을)고지 안 한 이유는 단 한 가지입니다. 자기네들이 받는 이자가 줄어드는 것을 막기 위해서죠."]

올해도 대출 규제가 이어지고 있고 기준금리 추가 인상 가능성도 있어 소비자의 이자부담과 은행들의 이자수익은 더 늘 것으로 보입니다.

KBS 뉴스 조정인입니다.

촬영기자:김연수 김상민/영상편집:강정희/그래픽:이근희 고석훈

-

-

조정인 기자 rower@kbs.co.kr

조정인 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.