재벌 식당④ 싸게 돈 빌리는 재벌식당 vs 빚에 쪼들리는 동네식당

입력 2016.09.02 (13:52)

수정 2016.09.02 (15:29)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

8월 31일 점심시간 계절밥상 아이파크몰점 입구

8월 31일 점심시간 계절밥상 아이파크몰점 입구 ■ 손님몰이 대기업 계열 한식뷔페…자영업 음식점들은?

2년여 전인 2014년 6월30일, 용산역 아이파크몰 7층에 문을 연 대형 한식 뷔페 계절밥상은 용산 아이파크몰 최고 인기식당 가운데 하나입니다. 지난달 31일 점심시간, 평일인 이날도 12시10분에 이미 180석이 넘는 좌석이 꽉 차고 대기팀만 27팀을 넘겼습니다. 대학교 개강 전인 지난주까지만 해도 오후 3시30분 전까지는 점심대기 인원이 끊이지 않았습니다.

반경 500m 안에 음식점 1,000여 곳이 몰려 있는 인사동 한복판에 위치한 계절밥상 인사동점 역시, 인기가 뜨거운 것은 마찬가지. 점심시간이 지난 오후 2시에도 기다려야 들어갈 수 있을 정돕니다.

계절밥상, 자연별곡, 올반 등 요즘 인기라는 한식 뷔페는 모두 CJ, 이랜드, 신세계 등 대기업 계열사가 직접 운영하는 식당입니다.

이들 한식 뷔페는 깔끔한 내부 인테리어에다, 다양한 음식을 제공하면서도 가격이 그리 비싸지 않다는 점에서 입소문을 타고, 인기를 끌고 있습니다. 한마디로 요즘 중요하다는 '가성비'(가격대성능비)가 뛰어나다는 얘기를 듣고는 합니다.

이처럼 가성비가 뛰어난 한식 뷔페는 소비자의 관점에서 접근하면 좋은 식당일 수 있습니다. 하지만 이들과 경쟁해야 하는 자영업자들의 입장에서는 어떨까요? 끔찍하고 무시무시한 경쟁 상대일 수 있습니다.

■ 자본 뒷받침 되는 대기업, 3% 안팎 ‘저리’로 돈 마련

이와 관련해 한국외식산업연구원 김삼희 팀장은 "기본적으로 자본력과 인적자원에서 대기업과 중소상공인의 격차가 크다"며 "외식업체를 창업하려면 대략 2~3억 정도가 필요하고 여기에 지속적으로 투자를 해야 하는데, 중소 외식업체는 현실적으로 부동산을 가지고 있지 않다면 타인 자본을 조달하기 어렵다"고 설명했습니다.

대기업과 중소상공인의 자본력의 차이를 말한 겁니다. 자본력의 차이는 자본조달비용의 차이로 이어지기도 합니다. 대형 한식뷔페를 운영하는 재벌 계열사들은 보통 3% 안팎의 금리로 돈을 빌립니다.

계절밥상을 운영하는 CJ푸드빌의 경우, 2015년 감사보고서에 따르면 작년 말 기준 860억 원을 KTB투자증권 등에서 2.13~3.55%의 금리로 빌려 쓰고 있습니다. 1년 이내 단기 대출 금리이고, 1년 이상 장기 대출로 빌린 356억여 원은 3~3.35%로 금리가 더 낮습니다.

한식뷔페 올반을 운영하는 신세계푸드도 사정이 비슷해서 3~3.3% 수준의 금리로 돈을 빌려 씁니다. 2018년 7월이 만기인 1,000억 원짜리 기업어음 금리는 2.24%입니다. 빌리는 돈이 많으면서도, 금리는 2~3% 수준이라는 겁니다.

■ 영세 자영업자들은 4~5%, 많게는 6% 이상 ‘고리’로 돈 마련

그런데 이들과 맞붙어 경쟁해야 하는 자영업자들의 상황은 어떨까요? 한국은행이 집계하는 은행권 일반신용대출 금리는 4% 중반대를 유지하다가 최근 더 낮아져 지난 7월 신규취급액 기준 4.24%를 기록했습니다. 새마을금고, 상호금융의 인용대출 금리는 이보다 높은 4% 중후반입니다.

이 숫자만 비교해도 소상공인이 대기업보다 더 '비싸게' 돈을 빌리는 셈인데, 실제로 은행 창구에서 들은 금리는 이보다 더 높았습니다. 지난 30일 홍대 일대와 인사동, 광화문 등 식당이 몰려있는 중심 상권 인근의 은행을 찾아 대출금리를 문의한 결과 신용도에 따라 편차가 크지만 일반적으로 4~5%대 금리를 적용받게 된다는 답을 들었습니다. 담보 대출을 하면 3%대 대출도 받을 수 있지만, 본인 소유 사업장을 가지고 있지 않은 이상 현실적으로 담보대출은 쉽지 않다고 합니다. 대부분 주택담보 대출을 이용하는데, 이 또한 집이 있어야 가능합니다.

은행권은 그나마 금리가 낮은 편입니다. 한 새마을금고에서는 신용도에 따라 6.5% 정도로 돈을 빌려줄 수 있다고 답하기도 했습니다. 3%에 돈을 빌리는 대기업 식당이 1억 원을 빌려 한 달 이자로 25만 원 낸다고 할 때, 새마을금고에서 금리 6.5%에 1억 원을 빌린 중소상공인은 한 달 이자로만 54만 원이 넘는 돈을 내야 하는 겁니다.

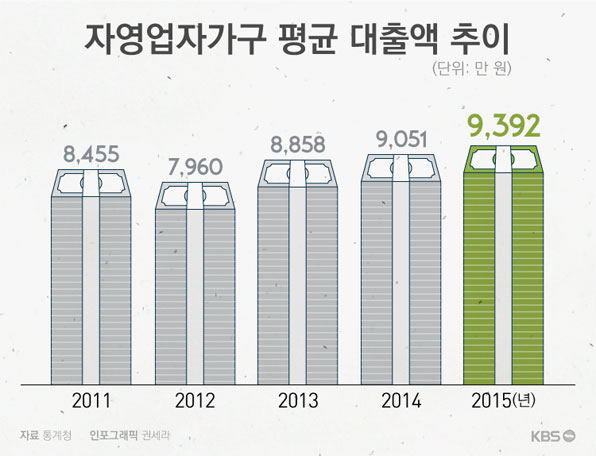

■ ‘빚이 계속 늘어요’…자영업자 가구의 평균 대출액 9,392만 원

이처럼 상대적으로 비싸게 돈을 빌려야 하는 상황에서도 자영업자들의 대출은 꾸준히 늘고 있습니다.

통계청은 매년 실시하는 가계금융 복지조사에 따르면 자영업자가 가구주인 자영업자가구의 평균 대출액은 지난 2015년 9,392만 원에 달했습니다.

2014년에 비해 3.8% 늘어난 규모인데요. 자영업자가구의 평균 대출액은 2012년 전년대비 감소한 이후 3년째 매년 증가하고 있습니다.

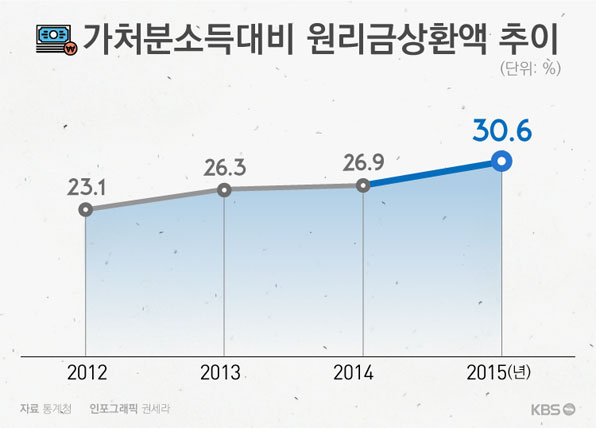

■ ‘자영업자 가구, 100만 원 벌면 빚 갚는데 30만 원’

단순히 대출액만 늘고 있는 것이 아닙니다. 돈을 갚아야하는 부담도 커져가고 있습니다. 자영업자 가구의 가처분소득대비 원리금상환액은 2012년 이후 매년 늘어나면서 지난 2015년에는 그 비율이 30%를 넘어섰습니다. 모든 자영업자 가구가 벌어서 쓸 수 있는 돈 100만 원 중 30만 원 넘는 돈을 빚 갚는데에 쓰고 있다는 얘깁니다.

김삼희 팀장은 “최근 대기업이 자본력을 앞세워 소상공인들이 해야하는 사업에 진출하는 사례가 많아지고 있다”며 “대기업으로 해야 할 사업이 있고, 사회적 책임도 있는 만큼 대기업은 식당업 진출을 자제해야 한다”고 지적했습니다. 이는 동반성장위원회가 지난 5월 음식업종의 중소기업적합업종 지정을 3년 연장해 대기업의 신규 진입 및 확장 자제를 요구하고 있는 이유이기도 합니다.

[연관 기사]

☞ 재벌 식당③ ‘문 닫아야 하나’…한식뷔페 사장이 오후 3시에 불을 끄는 이유

☞ 재벌 식당② 경쟁하기 힘들어요…‘한식 뷔페 반경 5백m에 음식점 평균 325개’

☞ 재벌 식당① 전국 주요 상권마다 쏙쏙 입점…재벌과 경쟁하는 자영업 음식점

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 재벌 식당④ 싸게 돈 빌리는 재벌식당 vs 빚에 쪼들리는 동네식당

-

- 입력 2016-09-02 13:52:04

- 수정2016-09-02 15:29:16

■ 손님몰이 대기업 계열 한식뷔페…자영업 음식점들은?

2년여 전인 2014년 6월30일, 용산역 아이파크몰 7층에 문을 연 대형 한식 뷔페 계절밥상은 용산 아이파크몰 최고 인기식당 가운데 하나입니다. 지난달 31일 점심시간, 평일인 이날도 12시10분에 이미 180석이 넘는 좌석이 꽉 차고 대기팀만 27팀을 넘겼습니다. 대학교 개강 전인 지난주까지만 해도 오후 3시30분 전까지는 점심대기 인원이 끊이지 않았습니다.

반경 500m 안에 음식점 1,000여 곳이 몰려 있는 인사동 한복판에 위치한 계절밥상 인사동점 역시, 인기가 뜨거운 것은 마찬가지. 점심시간이 지난 오후 2시에도 기다려야 들어갈 수 있을 정돕니다.

계절밥상, 자연별곡, 올반 등 요즘 인기라는 한식 뷔페는 모두 CJ, 이랜드, 신세계 등 대기업 계열사가 직접 운영하는 식당입니다.

이들 한식 뷔페는 깔끔한 내부 인테리어에다, 다양한 음식을 제공하면서도 가격이 그리 비싸지 않다는 점에서 입소문을 타고, 인기를 끌고 있습니다. 한마디로 요즘 중요하다는 '가성비'(가격대성능비)가 뛰어나다는 얘기를 듣고는 합니다.

이처럼 가성비가 뛰어난 한식 뷔페는 소비자의 관점에서 접근하면 좋은 식당일 수 있습니다. 하지만 이들과 경쟁해야 하는 자영업자들의 입장에서는 어떨까요? 끔찍하고 무시무시한 경쟁 상대일 수 있습니다.

■ 자본 뒷받침 되는 대기업, 3% 안팎 ‘저리’로 돈 마련

이와 관련해 한국외식산업연구원 김삼희 팀장은 "기본적으로 자본력과 인적자원에서 대기업과 중소상공인의 격차가 크다"며 "외식업체를 창업하려면 대략 2~3억 정도가 필요하고 여기에 지속적으로 투자를 해야 하는데, 중소 외식업체는 현실적으로 부동산을 가지고 있지 않다면 타인 자본을 조달하기 어렵다"고 설명했습니다.

대기업과 중소상공인의 자본력의 차이를 말한 겁니다. 자본력의 차이는 자본조달비용의 차이로 이어지기도 합니다. 대형 한식뷔페를 운영하는 재벌 계열사들은 보통 3% 안팎의 금리로 돈을 빌립니다.

계절밥상을 운영하는 CJ푸드빌의 경우, 2015년 감사보고서에 따르면 작년 말 기준 860억 원을 KTB투자증권 등에서 2.13~3.55%의 금리로 빌려 쓰고 있습니다. 1년 이내 단기 대출 금리이고, 1년 이상 장기 대출로 빌린 356억여 원은 3~3.35%로 금리가 더 낮습니다.

한식뷔페 올반을 운영하는 신세계푸드도 사정이 비슷해서 3~3.3% 수준의 금리로 돈을 빌려 씁니다. 2018년 7월이 만기인 1,000억 원짜리 기업어음 금리는 2.24%입니다. 빌리는 돈이 많으면서도, 금리는 2~3% 수준이라는 겁니다.

■ 영세 자영업자들은 4~5%, 많게는 6% 이상 ‘고리’로 돈 마련

그런데 이들과 맞붙어 경쟁해야 하는 자영업자들의 상황은 어떨까요? 한국은행이 집계하는 은행권 일반신용대출 금리는 4% 중반대를 유지하다가 최근 더 낮아져 지난 7월 신규취급액 기준 4.24%를 기록했습니다. 새마을금고, 상호금융의 인용대출 금리는 이보다 높은 4% 중후반입니다.

이 숫자만 비교해도 소상공인이 대기업보다 더 '비싸게' 돈을 빌리는 셈인데, 실제로 은행 창구에서 들은 금리는 이보다 더 높았습니다. 지난 30일 홍대 일대와 인사동, 광화문 등 식당이 몰려있는 중심 상권 인근의 은행을 찾아 대출금리를 문의한 결과 신용도에 따라 편차가 크지만 일반적으로 4~5%대 금리를 적용받게 된다는 답을 들었습니다. 담보 대출을 하면 3%대 대출도 받을 수 있지만, 본인 소유 사업장을 가지고 있지 않은 이상 현실적으로 담보대출은 쉽지 않다고 합니다. 대부분 주택담보 대출을 이용하는데, 이 또한 집이 있어야 가능합니다.

은행권은 그나마 금리가 낮은 편입니다. 한 새마을금고에서는 신용도에 따라 6.5% 정도로 돈을 빌려줄 수 있다고 답하기도 했습니다. 3%에 돈을 빌리는 대기업 식당이 1억 원을 빌려 한 달 이자로 25만 원 낸다고 할 때, 새마을금고에서 금리 6.5%에 1억 원을 빌린 중소상공인은 한 달 이자로만 54만 원이 넘는 돈을 내야 하는 겁니다.

■ ‘빚이 계속 늘어요’…자영업자 가구의 평균 대출액 9,392만 원

이처럼 상대적으로 비싸게 돈을 빌려야 하는 상황에서도 자영업자들의 대출은 꾸준히 늘고 있습니다.

통계청은 매년 실시하는 가계금융 복지조사에 따르면 자영업자가 가구주인 자영업자가구의 평균 대출액은 지난 2015년 9,392만 원에 달했습니다.

2014년에 비해 3.8% 늘어난 규모인데요. 자영업자가구의 평균 대출액은 2012년 전년대비 감소한 이후 3년째 매년 증가하고 있습니다.

■ ‘자영업자 가구, 100만 원 벌면 빚 갚는데 30만 원’

단순히 대출액만 늘고 있는 것이 아닙니다. 돈을 갚아야하는 부담도 커져가고 있습니다. 자영업자 가구의 가처분소득대비 원리금상환액은 2012년 이후 매년 늘어나면서 지난 2015년에는 그 비율이 30%를 넘어섰습니다. 모든 자영업자 가구가 벌어서 쓸 수 있는 돈 100만 원 중 30만 원 넘는 돈을 빚 갚는데에 쓰고 있다는 얘깁니다.

김삼희 팀장은 “최근 대기업이 자본력을 앞세워 소상공인들이 해야하는 사업에 진출하는 사례가 많아지고 있다”며 “대기업으로 해야 할 사업이 있고, 사회적 책임도 있는 만큼 대기업은 식당업 진출을 자제해야 한다”고 지적했습니다. 이는 동반성장위원회가 지난 5월 음식업종의 중소기업적합업종 지정을 3년 연장해 대기업의 신규 진입 및 확장 자제를 요구하고 있는 이유이기도 합니다.

[연관 기사]

☞ 재벌 식당③ ‘문 닫아야 하나’…한식뷔페 사장이 오후 3시에 불을 끄는 이유

☞ 재벌 식당② 경쟁하기 힘들어요…‘한식 뷔페 반경 5백m에 음식점 평균 325개’

☞ 재벌 식당① 전국 주요 상권마다 쏙쏙 입점…재벌과 경쟁하는 자영업 음식점

-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.