정치가 키운 기초연금이 국민연금을 위협한다고? [국민연금]⑦

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[연속기획] 국민연금에 ‘국가’는 없다

[국민연금]① 국민연금 고갈 위기라면서…정부는 왜 쌈짓돈처럼 빼쓰나

https://news.kbs.co.kr/news/view.do?ncd=7749434

[국민연금]② ‘국민연금 크레딧’은 빛 좋은 개살구? 정부가 미래에 떠넘긴 빚

https://news.kbs.co.kr/news/view.do?ncd=7750345

[국민연금]③ “국민연금 100년 이상 끄떡없다”…‘3-1-1.5’ 개혁안, 내용은?

https://news.kbs.co.kr/news/view.do?ncd=7751360

[국민연금]④ 공무원연금에는 국고 5조 원 투입…국민연금엔?

https://news.kbs.co.kr/news/view.do?ncd=7757050

[국민연금]⑤ 국민연금 ‘소득재분배’는 공정한가요?…월급쟁이에 의존하는 연금복지

https://news.kbs.co.kr/news/view.do?ncd=7762226

[국민연금]⑥ 국민연금 1,000조 원 시대…최고 부자 나라에 사는 가장 가난한 노인들

https://news.kbs.co.kr/news/view.do?ncd=7764605

[국민연금]⑦ 정치가 키운 기초연금이 국민연금을 위협한다고?

https://news.kbs.co.kr/news/pc/view/view.do?ncd=7775665

[국민연금]⑧ ‘주객전도’ 국민연금…연기금은 가입자 돈인가 정부 돈인가?

https://news.kbs.co.kr/news/pc/view/view.do?ncd=7787437

[국민연금]⑨ 건강수명은 기대수명만큼 늘지 않아…연금 늦어지면 생길 재앙

https://news.kbs.co.kr/news/pc/view/view.do?ncd=7799269

[국민연금]⑩ 2023년 국민연금 개혁에 ‘국가’는 없었다

https://news.kbs.co.kr/news/pc/view/view.do?ncd=7814577

요즘 SNS 콘텐츠를 보면 우리 사회에서 국민연금에 대한 관심이 커졌음을 알 수 있다. 과거에는 세금처럼 연금 보험료 납입을 부담스럽게 느끼다가 이제는 실제로 월급처럼 되돌아오고 있는 노후를 경험하는 이들이 늘었기 때문이다. 은퇴(예정)자들은 연금을 조금이라도 더 받는 방법이 있는지 탐구하면서 기초연금과 국민연금의 상호관계에 대한 궁금증이 커지고 있다. 특히 국민연금을 열심히 낸 성실 가입자들이 그 때문에 기초연금을 적게 받아야 한다는 사실에 분노하는 사람들이 많은 것 같다. 오늘은 이 문제를 들여다 보자.

■ 기초연금, '이보다 좋을 수 없다'...그러나 지속 가능한가?

만약 기초연금이 100% 모든 노인에게 똑같이 나온다면? 국민연금 개혁 필요성은 상당히 후퇴될 것이다. 지난해 국민연금 평균 수령액이 58만 원이었는데, 노인 1인당 약 30만 원, 부부 합산 약 50만 원의 기초연금이 모든 노인에게 지급될 수 있다면 풍족하지는 않지만 노인 빈곤율이나 자살률을 떨어뜨리는 데에도 큰 도움이 될 것이다.

국민연금에 아예 가입돼 있지 않아 연금을 받을 수 없는 노인, 가입 기간이 짧아 용돈 수준도 못 받는 저소득 노인들에게 기초연금은 생명줄 같은 것이기에 반드시 필요한 제도였다. 그러나 국민연금제도가 성숙해지는 미래에도 이 제도가 계속 유지돼야 할까? 여기에는 두 가지 문제가 있다. 첫째, 초고령사회에 기초연금을 지금처럼 지급하기 위한 재원이 있는가이다. 둘째는 기초연금이 국민연금 제도를 부실하게 한다면 어떻게 할 것인가이다. 이 두 가지 물음에 답할 수 있어야 한다.

■ 2080년 재정 3~400조 원 마련할 수 있을까

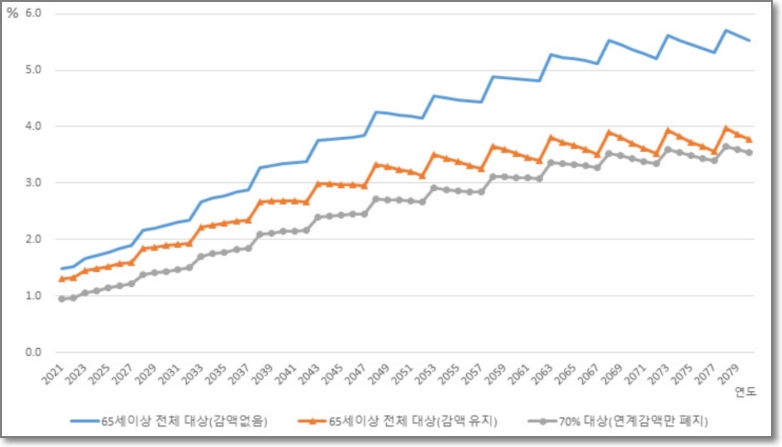

한국보건사회연구원 보고서를 보면 기초연금을 지금과 똑같이(65세 이상, 소득 하위 70%) 지급할 경우 2020년 17조 원이었던 기초연금 재정은 2080년 312조 원으로 증가한다. GDP의 약 3.6% 수준이다. 만약 윤석열 대통령이 공약한 대로 기초연금을 월 40만 원으로 올리려면 2080년 384조 원이 필요하다. GDP 대비 4.4% 규모이다.

GDP 대비 기초연금 소요액 비교 자료:국민연금연구원

GDP 대비 기초연금 소요액 비교 자료:국민연금연구원국민연금연구원도 기초연금 소요액에 대한 연구를 한 바 있다. 65세 이상 모든 노인에게 국민연금과 연계해 감액하지 않고 기초연금을 지급하려면 GDP 대비 약 5.5%가 필요한 것으로 나타났다.

이런 재정 규모는 국민연금에 재정을 거의 쓰지 않는 것을 가정한 것이다. 국민연금이 현행대로 지속 될 경우 미래 국민연금 가입자는 본인 소득의 2~30%를 보험료로 내야 하는데, 전액 세금으로 조성되는 기초연금 소요액을 3~400조 원씩 더 마련하는 것은 힘들 것이다.

■ "기초연금이 국민연금을 위협한다" 이유는?

재정 마련도 힘들지만, 더 큰 문제는 기초연금과 국민연금이 구조적으로 충돌하는 점이다. 상호 보완적인 관계가 돼야 할 기초연금과 국민연금이 대체재처럼 변질되고 있기 때문이다. SNS에선 이미 '기초연금을 모두 받으려면 또는 건강보험 피보험자로 남으려면, 국민연금 많이 받으면 안 된다'는 정보가 급속히 확산하고 있다. 국민연금 임의가입자가 줄어들기 시작한 것도 이런 이유다.

국민연금에 이미 저소득층을 위한 강력한 소득재분배 기능이 있는데, 별도의 기초연금이 확대되고 있는 점도 모순적이다. 현재 국민연금 최고 소득 가입자는 자기가 받을 수 있는 연금액의 약 1/4, 매달 50만 원 넘는 돈을 저소득층에게 나눠주고 있다. 반대로 소득 수준이 낮은 사람은 적은 돈이지만 꾸준히 국민연금에 가입하면 기초연금 이상의 노후소득을 확보할 수 있도록 설계돼 있다.

기초연금과 국민연금 간의 연계 감액 제도 때문에 국민연금에 가입하지 않거나, 기초연금이 깎이지 않을 만큼 낮은 수준으로 가입하려는 사람들이 많아지면 국민연금제는 약화할 수 있다. 국민연금을 성실하게 납부한 중산층 이상 가입자는 소득재분배 때문에 자기가 받을 연금액이 줄어들었는데, 기초연금도 받지 못하거나 절반 정도만 받아야 한다고 하면 이중으로 손해를 보는 구조다. 그 액수도 너무 크다.

■ "기초연금 확대는 포퓰리즘, 대상자를 줄이거나 국민연금과 합치거나"

이러저러한 문제들 때문에 현행 기초연금제는 '문제투성이'란 평가가 나온다. 기초연금과 국민연금이 상생하려면 기초연금을 더 강화하되 국민연금을 소득비례로 바꾸는 방향으로 가든지, 기초연금을 더 선별적 축소하고 기초연금 지원 예산을 국민연금으로 돌리는 방향으로 가든지, 정확한 좌표가 있어야 할 것이다. 지금처럼 뒤죽박죽 설계가 돼 국민연금을 갉아먹는 식은 곤란하다는 목소리가 터져 나온다.

기초연금이 처음 등장한 것은 2014년. 노무현 정부 때 만든 기초노령연금법을 토대로 이명박 정부 때부터 시작한 기초노령연금(10만 원/소득 하위 70%)이 박근혜 정부 때 기초연금으로 이름을 바꿨다. 대선에서 공약했던 대로 연금액을 20만 원으로 확대했다. 이후 문재인 정부는 이를 30만 원으로 올렸다. 윤석열 대통령은 대선 공약으로 기초연금 40만 원 인상을 약속했다. 보건복지부와 기획재정부는 기초연금 40만 원 공약을 지키기 위해 머리를 쥐어짜고 있다는 얘기가 들린다.

기초연금이 엉성하게 된 주요 이유는 기초연금 증액이 대선 과정에서 되풀이해 등장했기 때문이다. 공적연금제도가 촘촘한 연구와 설계 없이 갑자기 추진되다 보니 국가 재정과도 충돌하고 이어 다른 복지 제도와도 충돌하는 식이다. 국민연금은 16년째 개혁을 못 했는데, 기초연금은 대선이 치러질 때마다 10만 원씩 오르고, 각종 연계감액 제도가 생기다 보니, 이제는 기초연금이 국민연금을 위협하는 수준에 이른 것이다. 대부분의 전문가는 지금과 같은 식의 기초연금 확대는 지속 가능하지 않다고 진단하고 있다.

정부가 가난한 노인의 노후소득을 마련해 주기 위해 노력하는 것은 너무나 당연한 일이다. 그러나 기초연금이 공적연금의 기초가 되는 게 아니라 국민연금의 근간을 흔들고 있다면 문제가 아닐 수 없다. 지금 논의되고 있는 연금 개혁에서 반드시 기초연금에 대한 재설계가 필요한 이유다. 국민연금과 기초연금을 관리하는 책임은 보건복지부에 있다. 그런데도 이러한 모순과 부실을 오랫동안 바로잡지 않고 있는 건, 그들이 기초연금이나 국민연금과는 아무 상관 없는 공무원연금 가입자들이어서라는 오해를 살 수도 있다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 정치가 키운 기초연금이 국민연금을 위협한다고? [국민연금]⑦

-

- 입력 2023-09-17 14:01:47

- 수정2023-11-10 08:03:27

요즘 SNS 콘텐츠를 보면 우리 사회에서 국민연금에 대한 관심이 커졌음을 알 수 있다. 과거에는 세금처럼 연금 보험료 납입을 부담스럽게 느끼다가 이제는 실제로 월급처럼 되돌아오고 있는 노후를 경험하는 이들이 늘었기 때문이다. 은퇴(예정)자들은 연금을 조금이라도 더 받는 방법이 있는지 탐구하면서 기초연금과 국민연금의 상호관계에 대한 궁금증이 커지고 있다. 특히 국민연금을 열심히 낸 성실 가입자들이 그 때문에 기초연금을 적게 받아야 한다는 사실에 분노하는 사람들이 많은 것 같다. 오늘은 이 문제를 들여다 보자.

■ 기초연금, '이보다 좋을 수 없다'...그러나 지속 가능한가?

만약 기초연금이 100% 모든 노인에게 똑같이 나온다면? 국민연금 개혁 필요성은 상당히 후퇴될 것이다. 지난해 국민연금 평균 수령액이 58만 원이었는데, 노인 1인당 약 30만 원, 부부 합산 약 50만 원의 기초연금이 모든 노인에게 지급될 수 있다면 풍족하지는 않지만 노인 빈곤율이나 자살률을 떨어뜨리는 데에도 큰 도움이 될 것이다.

국민연금에 아예 가입돼 있지 않아 연금을 받을 수 없는 노인, 가입 기간이 짧아 용돈 수준도 못 받는 저소득 노인들에게 기초연금은 생명줄 같은 것이기에 반드시 필요한 제도였다. 그러나 국민연금제도가 성숙해지는 미래에도 이 제도가 계속 유지돼야 할까? 여기에는 두 가지 문제가 있다. 첫째, 초고령사회에 기초연금을 지금처럼 지급하기 위한 재원이 있는가이다. 둘째는 기초연금이 국민연금 제도를 부실하게 한다면 어떻게 할 것인가이다. 이 두 가지 물음에 답할 수 있어야 한다.

■ 2080년 재정 3~400조 원 마련할 수 있을까

한국보건사회연구원 보고서를 보면 기초연금을 지금과 똑같이(65세 이상, 소득 하위 70%) 지급할 경우 2020년 17조 원이었던 기초연금 재정은 2080년 312조 원으로 증가한다. GDP의 약 3.6% 수준이다. 만약 윤석열 대통령이 공약한 대로 기초연금을 월 40만 원으로 올리려면 2080년 384조 원이 필요하다. GDP 대비 4.4% 규모이다.

국민연금연구원도 기초연금 소요액에 대한 연구를 한 바 있다. 65세 이상 모든 노인에게 국민연금과 연계해 감액하지 않고 기초연금을 지급하려면 GDP 대비 약 5.5%가 필요한 것으로 나타났다.

이런 재정 규모는 국민연금에 재정을 거의 쓰지 않는 것을 가정한 것이다. 국민연금이 현행대로 지속 될 경우 미래 국민연금 가입자는 본인 소득의 2~30%를 보험료로 내야 하는데, 전액 세금으로 조성되는 기초연금 소요액을 3~400조 원씩 더 마련하는 것은 힘들 것이다.

■ "기초연금이 국민연금을 위협한다" 이유는?

재정 마련도 힘들지만, 더 큰 문제는 기초연금과 국민연금이 구조적으로 충돌하는 점이다. 상호 보완적인 관계가 돼야 할 기초연금과 국민연금이 대체재처럼 변질되고 있기 때문이다. SNS에선 이미 '기초연금을 모두 받으려면 또는 건강보험 피보험자로 남으려면, 국민연금 많이 받으면 안 된다'는 정보가 급속히 확산하고 있다. 국민연금 임의가입자가 줄어들기 시작한 것도 이런 이유다.

국민연금에 이미 저소득층을 위한 강력한 소득재분배 기능이 있는데, 별도의 기초연금이 확대되고 있는 점도 모순적이다. 현재 국민연금 최고 소득 가입자는 자기가 받을 수 있는 연금액의 약 1/4, 매달 50만 원 넘는 돈을 저소득층에게 나눠주고 있다. 반대로 소득 수준이 낮은 사람은 적은 돈이지만 꾸준히 국민연금에 가입하면 기초연금 이상의 노후소득을 확보할 수 있도록 설계돼 있다.

기초연금과 국민연금 간의 연계 감액 제도 때문에 국민연금에 가입하지 않거나, 기초연금이 깎이지 않을 만큼 낮은 수준으로 가입하려는 사람들이 많아지면 국민연금제는 약화할 수 있다. 국민연금을 성실하게 납부한 중산층 이상 가입자는 소득재분배 때문에 자기가 받을 연금액이 줄어들었는데, 기초연금도 받지 못하거나 절반 정도만 받아야 한다고 하면 이중으로 손해를 보는 구조다. 그 액수도 너무 크다.

■ "기초연금 확대는 포퓰리즘, 대상자를 줄이거나 국민연금과 합치거나"

이러저러한 문제들 때문에 현행 기초연금제는 '문제투성이'란 평가가 나온다. 기초연금과 국민연금이 상생하려면 기초연금을 더 강화하되 국민연금을 소득비례로 바꾸는 방향으로 가든지, 기초연금을 더 선별적 축소하고 기초연금 지원 예산을 국민연금으로 돌리는 방향으로 가든지, 정확한 좌표가 있어야 할 것이다. 지금처럼 뒤죽박죽 설계가 돼 국민연금을 갉아먹는 식은 곤란하다는 목소리가 터져 나온다.

기초연금이 처음 등장한 것은 2014년. 노무현 정부 때 만든 기초노령연금법을 토대로 이명박 정부 때부터 시작한 기초노령연금(10만 원/소득 하위 70%)이 박근혜 정부 때 기초연금으로 이름을 바꿨다. 대선에서 공약했던 대로 연금액을 20만 원으로 확대했다. 이후 문재인 정부는 이를 30만 원으로 올렸다. 윤석열 대통령은 대선 공약으로 기초연금 40만 원 인상을 약속했다. 보건복지부와 기획재정부는 기초연금 40만 원 공약을 지키기 위해 머리를 쥐어짜고 있다는 얘기가 들린다.

기초연금이 엉성하게 된 주요 이유는 기초연금 증액이 대선 과정에서 되풀이해 등장했기 때문이다. 공적연금제도가 촘촘한 연구와 설계 없이 갑자기 추진되다 보니 국가 재정과도 충돌하고 이어 다른 복지 제도와도 충돌하는 식이다. 국민연금은 16년째 개혁을 못 했는데, 기초연금은 대선이 치러질 때마다 10만 원씩 오르고, 각종 연계감액 제도가 생기다 보니, 이제는 기초연금이 국민연금을 위협하는 수준에 이른 것이다. 대부분의 전문가는 지금과 같은 식의 기초연금 확대는 지속 가능하지 않다고 진단하고 있다.

정부가 가난한 노인의 노후소득을 마련해 주기 위해 노력하는 것은 너무나 당연한 일이다. 그러나 기초연금이 공적연금의 기초가 되는 게 아니라 국민연금의 근간을 흔들고 있다면 문제가 아닐 수 없다. 지금 논의되고 있는 연금 개혁에서 반드시 기초연금에 대한 재설계가 필요한 이유다. 국민연금과 기초연금을 관리하는 책임은 보건복지부에 있다. 그런데도 이러한 모순과 부실을 오랫동안 바로잡지 않고 있는 건, 그들이 기초연금이나 국민연금과는 아무 상관 없는 공무원연금 가입자들이어서라는 오해를 살 수도 있다.

-

-

유원중 기자 iou@kbs.co.kr

유원중 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.