[상속세]③ 관건은 ‘슈퍼리치’ 세 부담 감소

입력 2024.07.02 (08:00)

수정 2024.07.03 (08:04)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

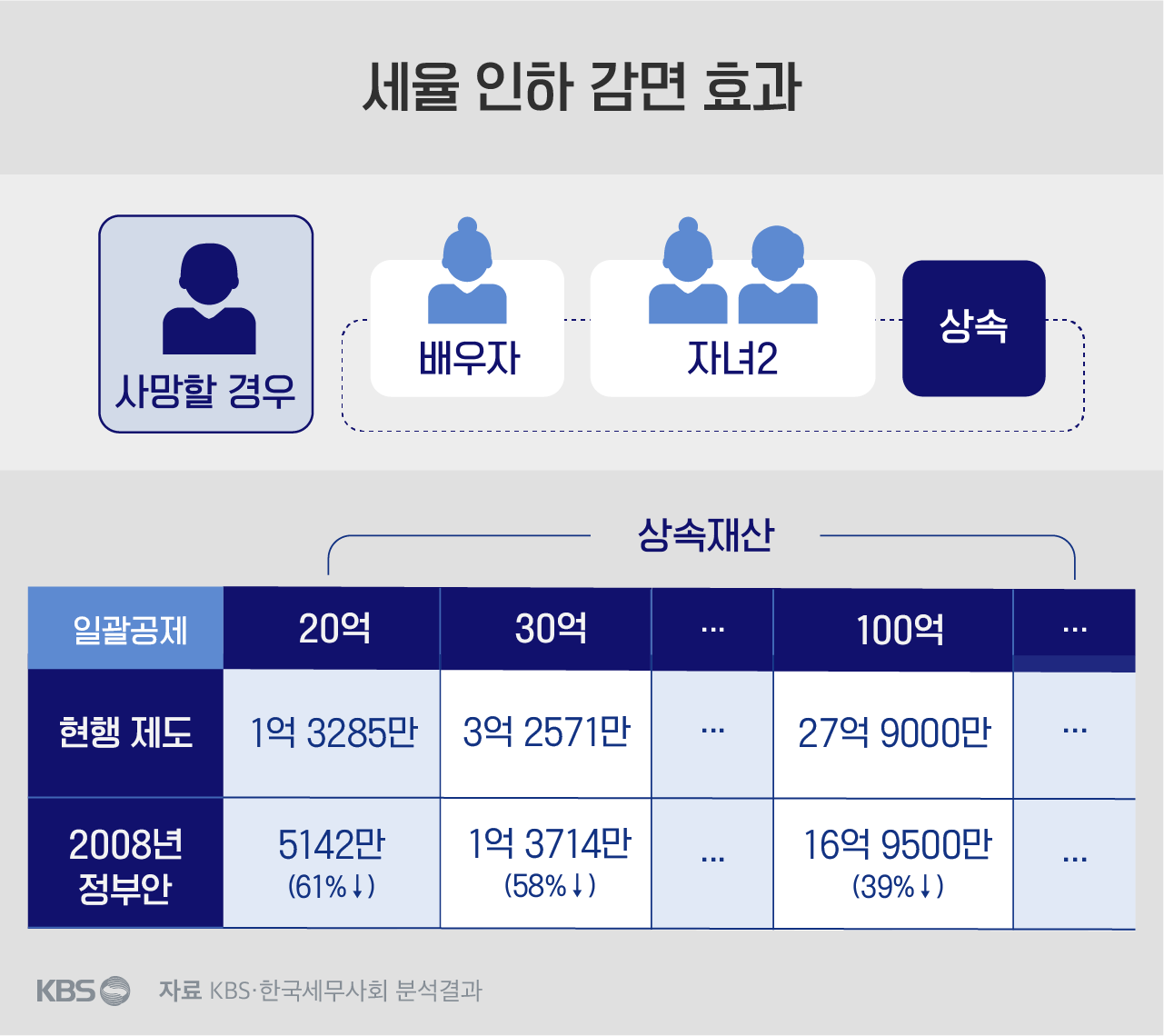

상속세율을 낮추자는 논의는 앞서도 나왔습니다. 2008년에는 정부가 최고세율을 33%로 낮추겠다며 입법을 추진했습니다. 최고세율 조정은 물론 그 아래 과표구간과 세율을 조정해 모든 과세대상의 세 부담을 줄이겠다고 했습니다. 하지만 당시 국회에서 문턱을 넘지 못하고 폐기됐습니다.

표의 가장 오른쪽에 나타난 세율이 당시 정부가 구상했던 안입니다. 마침 지난달 대통령실 정책실장이 언급했던 세율도 '30% 내외'이죠. KBS는 만약 정부가 2008년 냈던 상속세 개편안에 따라 상속세율과 과표구간을 낮추게 되면 세액이 어떻게 달라지는지 따져봤습니다.

모든 과세 대상의 세 부담이 줄어드는 건 공제 한도 확대와 마찬가지입니다.

배우자가 있고 자녀는 두 명, 상속재산이 20억 원인 경우 세액이 현재의 1억 3천만 원에서 5천만 원 수준으로 61% 줄게 됩니다. 상속재산이 30억 원이면 58%(약 3억 3천만 원->약 1억 4천만 원) 감소합니다.

공제 한도 확대와 차이를 보이는 지점은 상속재산이 100억 원을 넘는 이른바 '수퍼리치'에 대한 효과입니다. 상속재산 100억이면 세액이 27억 9천만 원에서 17억 원 수준으로 39% 감소한다는 결과가 나왔습니다. 200억 원을 상속받으면 36% 감소했습니다. 감소율은 20억 원이나 30억 원보다 낮지만, 액수로 보면 어마어마한 감세 효과죠.

■ 100억 상속 '수퍼리치' 세 부담은? 공제 한도 늘리면 최대 9%↓·세율 내리면 39%↓

100억을 상속하는 경우로 잘라 비교해 보면, 공제 한도를 늘릴 경우 10억까지 늘려도 세 부담이 9% 감소하는 데 그쳤지만, 세율 인하는 39% 감소합니다. 상속세 개편 논의가 나올 때마다 항상 부딪히는 '부자 감세' 비판이 세율 인하 시 더 강하게 나올 수 있다는 얘기입니다.

지난달 열린 여당의 재정·세제개편특별위원회에서 당정은 일괄공제 확대에 대해 공감대를 확인했지만, 세율 인하에는 더 논의가 필요하다고 했습니다. 여론을 의식한 게 아닐까, 생각하게 하는 대목입니다. 세금은 단순히 경제 문제만이 아니라 이념의 문제이기도 하고 정치 문제이기도 하니까요.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [상속세]③ 관건은 ‘슈퍼리치’ 세 부담 감소

-

- 입력 2024-07-02 08:00:42

- 수정2024-07-03 08:04:39

상속세와 관련해 자주 나오는 언급이 'OECD 최고세율'입니다. 우리나라 상속세 최고세율은 50%로, 경제협력개발기구 국가 중 일본(55%) 다음으로 높습니다. 여기에 대주주가 주식을 상속받으면 시가로 측정된 주식 평가액의 20%를 더 내도록 하는 '할증'까지 고려하면 세율이 더 올라간다고 할 수 있습니다.상속세율을 낮추자는 논의는 앞서도 나왔습니다. 2008년에는 정부가 최고세율을 33%로 낮추겠다며 입법을 추진했습니다. 최고세율 조정은 물론 그 아래 과표구간과 세율을 조정해 모든 과세대상의 세 부담을 줄이겠다고 했습니다. 하지만 당시 국회에서 문턱을 넘지 못하고 폐기됐습니다.

표의 가장 오른쪽에 나타난 세율이 당시 정부가 구상했던 안입니다. 마침 지난달 대통령실 정책실장이 언급했던 세율도 '30% 내외'이죠. KBS는 만약 정부가 2008년 냈던 상속세 개편안에 따라 상속세율과 과표구간을 낮추게 되면 세액이 어떻게 달라지는지 따져봤습니다.

모든 과세 대상의 세 부담이 줄어드는 건 공제 한도 확대와 마찬가지입니다.

배우자가 있고 자녀는 두 명, 상속재산이 20억 원인 경우 세액이 현재의 1억 3천만 원에서 5천만 원 수준으로 61% 줄게 됩니다. 상속재산이 30억 원이면 58%(약 3억 3천만 원->약 1억 4천만 원) 감소합니다.

공제 한도 확대와 차이를 보이는 지점은 상속재산이 100억 원을 넘는 이른바 '수퍼리치'에 대한 효과입니다. 상속재산 100억이면 세액이 27억 9천만 원에서 17억 원 수준으로 39% 감소한다는 결과가 나왔습니다. 200억 원을 상속받으면 36% 감소했습니다. 감소율은 20억 원이나 30억 원보다 낮지만, 액수로 보면 어마어마한 감세 효과죠.

■ 100억 상속 '수퍼리치' 세 부담은? 공제 한도 늘리면 최대 9%↓·세율 내리면 39%↓

100억을 상속하는 경우로 잘라 비교해 보면, 공제 한도를 늘릴 경우 10억까지 늘려도 세 부담이 9% 감소하는 데 그쳤지만, 세율 인하는 39% 감소합니다. 상속세 개편 논의가 나올 때마다 항상 부딪히는 '부자 감세' 비판이 세율 인하 시 더 강하게 나올 수 있다는 얘기입니다.

지난달 열린 여당의 재정·세제개편특별위원회에서 당정은 일괄공제 확대에 대해 공감대를 확인했지만, 세율 인하에는 더 논의가 필요하다고 했습니다. 여론을 의식한 게 아닐까, 생각하게 하는 대목입니다. 세금은 단순히 경제 문제만이 아니라 이념의 문제이기도 하고 정치 문제이기도 하니까요.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “윤석열·김용현 등 공모해 군사상 이익 해쳐”…외환죄 대신 일반이적죄 적용](/data/layer/904/2025/07/20250714_3VTJV3.jpg)

이 기사에 대한 의견을 남겨주세요.