<앵커 멘트>

노년의 행복 조건을 살펴보는 연속기획, 오늘은 노후 준비에 대해 생각해봅니다. 노후 자금준비는 빠르면 빠를수록 좋다는게 전문가들의 조언입니다. 박찬형 기자가 알아봤습니다.

<리포트>

자동차 판매 일을 하는 35살 전태희 씨는 2년 전부터 노후 생활을 위해 변액 연금 등에 한달 100만원 씩 투자하고 있습니다.

조금 생활이 빠듯하긴 하지만 이렇게 7년을 부으면 55세 이후 한달 100만 원씩 생활비를 받을 수 있을 것으로 기대하고 있습니다.

<인터뷰>전태희(서울시 당산동): "10년 정도 후면 제 아이의 실질적인 교육비가 많이 들어가기 때문에 저와 제 아내의 노후에 대한 투자부분을 미리 설계하기 위해서.."

그렇다면 노후를 위해선 한달에 얼마만큼의 자금을 준비해야 할까?

LG경제연구원 조사 결과 60세 이상 노인들의 월평균 생활비는 서울 지역이 154만 원, 광역시 중소도시는 130만원입니다.

이런 평균 수준의 노후 생활비를 마련하기 위해 서른살부터 준비하면 서울 기준으로 매달 56만원, 40세부터는 매달 91만원씩 투자해야 합니다.

물론 국민연금과 퇴직연금, 집을 담보로한 역모기지론 등을 감안하면 노후를 위해 한달 저축해야 할 돈은 줄어들 수 있지만 본인 스스로 준비하는 게 절대적으로 중요합니다.

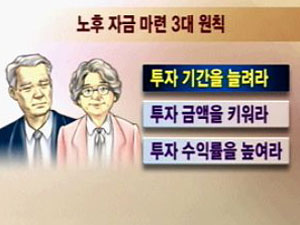

노후 자금 마련의 3대 원칙은 투자기간, 금액, 투자수익률. 이중에 가장 위험이 덜하면서 효과를 보는 방법은 바로 투자기간을 늘리는 겁니다.

<인터뷰>남철웅(동양생명 VIP 금융팀장): "일찍 시작할수록 적은 금액을 가지고 많은 투자 기간을 거치기 때문에 많은 노후준비자금이 준비될 수 있을 것이고.."

노후 대비 방법은 개인연금, 변액보험, 적립식 펀드 등 다양하지만 무엇보다 본인의 재무상태 파악이 중요합니다.

<인터뷰>박승안(우리은행 강남센터 PB팀장): "우리집 재산상황이 어떤지를 명확하게 한 다음에 노후대비,교육비,자산증식 상황별로 포트폴리오를 짜서 구체적으로 준비해야 합니다."

당장 먹고살기 바쁜데 노후준비를 어떻게 하냐고 체념하면 할수록 노후준비는 어려워질 수 밖에 없습니다.

KBS 뉴스 박찬형입니다.

노년의 행복 조건을 살펴보는 연속기획, 오늘은 노후 준비에 대해 생각해봅니다. 노후 자금준비는 빠르면 빠를수록 좋다는게 전문가들의 조언입니다. 박찬형 기자가 알아봤습니다.

<리포트>

자동차 판매 일을 하는 35살 전태희 씨는 2년 전부터 노후 생활을 위해 변액 연금 등에 한달 100만원 씩 투자하고 있습니다.

조금 생활이 빠듯하긴 하지만 이렇게 7년을 부으면 55세 이후 한달 100만 원씩 생활비를 받을 수 있을 것으로 기대하고 있습니다.

<인터뷰>전태희(서울시 당산동): "10년 정도 후면 제 아이의 실질적인 교육비가 많이 들어가기 때문에 저와 제 아내의 노후에 대한 투자부분을 미리 설계하기 위해서.."

그렇다면 노후를 위해선 한달에 얼마만큼의 자금을 준비해야 할까?

LG경제연구원 조사 결과 60세 이상 노인들의 월평균 생활비는 서울 지역이 154만 원, 광역시 중소도시는 130만원입니다.

이런 평균 수준의 노후 생활비를 마련하기 위해 서른살부터 준비하면 서울 기준으로 매달 56만원, 40세부터는 매달 91만원씩 투자해야 합니다.

물론 국민연금과 퇴직연금, 집을 담보로한 역모기지론 등을 감안하면 노후를 위해 한달 저축해야 할 돈은 줄어들 수 있지만 본인 스스로 준비하는 게 절대적으로 중요합니다.

노후 자금 마련의 3대 원칙은 투자기간, 금액, 투자수익률. 이중에 가장 위험이 덜하면서 효과를 보는 방법은 바로 투자기간을 늘리는 겁니다.

<인터뷰>남철웅(동양생명 VIP 금융팀장): "일찍 시작할수록 적은 금액을 가지고 많은 투자 기간을 거치기 때문에 많은 노후준비자금이 준비될 수 있을 것이고.."

노후 대비 방법은 개인연금, 변액보험, 적립식 펀드 등 다양하지만 무엇보다 본인의 재무상태 파악이 중요합니다.

<인터뷰>박승안(우리은행 강남센터 PB팀장): "우리집 재산상황이 어떤지를 명확하게 한 다음에 노후대비,교육비,자산증식 상황별로 포트폴리오를 짜서 구체적으로 준비해야 합니다."

당장 먹고살기 바쁜데 노후준비를 어떻게 하냐고 체념하면 할수록 노후준비는 어려워질 수 밖에 없습니다.

KBS 뉴스 박찬형입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 행복한 노후 설계 ‘골드 인생’ 준비

-

- 입력 2006-10-06 21:32:45

<앵커 멘트>

노년의 행복 조건을 살펴보는 연속기획, 오늘은 노후 준비에 대해 생각해봅니다. 노후 자금준비는 빠르면 빠를수록 좋다는게 전문가들의 조언입니다. 박찬형 기자가 알아봤습니다.

<리포트>

자동차 판매 일을 하는 35살 전태희 씨는 2년 전부터 노후 생활을 위해 변액 연금 등에 한달 100만원 씩 투자하고 있습니다.

조금 생활이 빠듯하긴 하지만 이렇게 7년을 부으면 55세 이후 한달 100만 원씩 생활비를 받을 수 있을 것으로 기대하고 있습니다.

<인터뷰>전태희(서울시 당산동): "10년 정도 후면 제 아이의 실질적인 교육비가 많이 들어가기 때문에 저와 제 아내의 노후에 대한 투자부분을 미리 설계하기 위해서.."

그렇다면 노후를 위해선 한달에 얼마만큼의 자금을 준비해야 할까?

LG경제연구원 조사 결과 60세 이상 노인들의 월평균 생활비는 서울 지역이 154만 원, 광역시 중소도시는 130만원입니다.

이런 평균 수준의 노후 생활비를 마련하기 위해 서른살부터 준비하면 서울 기준으로 매달 56만원, 40세부터는 매달 91만원씩 투자해야 합니다.

물론 국민연금과 퇴직연금, 집을 담보로한 역모기지론 등을 감안하면 노후를 위해 한달 저축해야 할 돈은 줄어들 수 있지만 본인 스스로 준비하는 게 절대적으로 중요합니다.

노후 자금 마련의 3대 원칙은 투자기간, 금액, 투자수익률. 이중에 가장 위험이 덜하면서 효과를 보는 방법은 바로 투자기간을 늘리는 겁니다.

<인터뷰>남철웅(동양생명 VIP 금융팀장): "일찍 시작할수록 적은 금액을 가지고 많은 투자 기간을 거치기 때문에 많은 노후준비자금이 준비될 수 있을 것이고.."

노후 대비 방법은 개인연금, 변액보험, 적립식 펀드 등 다양하지만 무엇보다 본인의 재무상태 파악이 중요합니다.

<인터뷰>박승안(우리은행 강남센터 PB팀장): "우리집 재산상황이 어떤지를 명확하게 한 다음에 노후대비,교육비,자산증식 상황별로 포트폴리오를 짜서 구체적으로 준비해야 합니다."

당장 먹고살기 바쁜데 노후준비를 어떻게 하냐고 체념하면 할수록 노후준비는 어려워질 수 밖에 없습니다.

KBS 뉴스 박찬형입니다.

-

-

박찬형 기자 parkchan@kbs.co.kr

박찬형 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

시리즈

노년 행복의 조건

![[집중취재] ① ‘치매’는 가정파괴 주범](/newsimage2/200610/20061002/1230028.jpg)

![[집중취재] ② 치매 조기 치료 필수…시설 부족](/newsimage2/200610/20061002/1230029.jpg)

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.