[국민연금 어떡해]② 안전수칙 No.1 ‘분산투자’…재벌 백기사 언제까지?

입력 2019.05.17 (07:00)

수정 2019.05.29 (17:47)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

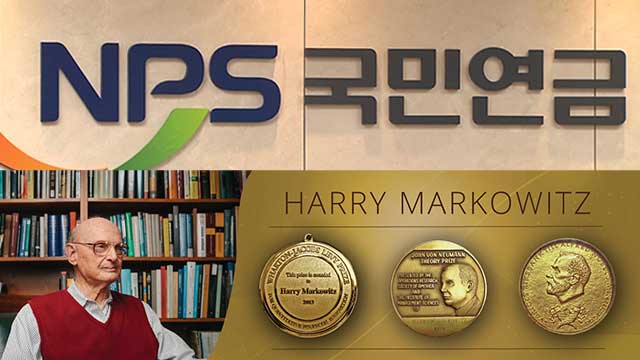

'마코위츠 포트폴리오 이론': 1990년 노벨 경제학상을 받은 해리 마코위츠 교수가 제시한 것으로 자산을 분산투자하면 위험을 감소시킬 수 있다는 이론이다. 쉽게 얘기하면 안전하게 주식 투자하려면 분산해서 투자하라는 이론이다. 금융계에서 가장 기본인 투자 원칙 중 하나다.

'자산 멜팅 다운(Melting down)' : 2040년 전후 국민연금이 가진 자산을 매각할 때 유동화가 힘들어 큰 자산가치 하락이 예상되는 시나리오. 금융시장도 큰 충격을 받게 될 것이라는 경고가 나온다.

[연관 기사] ‘우물 안 고래’ 국민연금, 국내증시 시한폭탄

'수익성과 안정성': 이 상반된 가치를 동시에 충족시킨다는 게 매우 어려운 명제이나 그래도 지난 30여 년 동안 국민연금을 지탱해온 기금운용의 으뜸 원칙이다.

이론적으로 4차 재정추계 대로라면 국민연금의 자산 멜팅 다운 시기는 2040년대 발생한다. 하지만 국민연금의 재정추계를 시장의 모든 사람이 아는 상황이라 '멜팅 다운'의 실제 시작은 2030년 중반부터 나타날 수 있다. 국민연금이 시장에 충격을 주지 않으면서 '멜팅 다운' 문제를 사전에 해결하려면 여러 해가 걸릴 수 있다. 그러나 국민연금 재정추계는 5년에 한 번 한다. 따라서 서둘러 자산배분전략을 새로 짜지 않으면 국민연금의 기금운용이 크게 힘들어질 수 있다는 경고가 나온다.

'대한 국민연금 주식회사'...연금사회주의 vs 백기사

최근 한진 사태를 지켜보면서 국민연금의 스튜어드 십 코드 정책을 놓고 '연금사회주의'라는 비판이 재계에서 나왔다. 그만큼 기업에 대한 국민연금 영향력이 높다는 건데 어는 정도일까?

국민연금이 5% 이상 지분을 보유한 국내 상장기업은 286개(10% 이상 지분은 97개.2018년 말 기준). 시가총액 상위기업인 삼성전자, SK하이닉스, 현대차 등 대기업은 물론이고 이름을 들어서 알만한 한국 기업 대부분에서 국민연금은 대주주다. 국내 경제를 좌지우지한다는 재벌 그룹의 총수보다 국민연금 지분이 훨씬 크다. 순환출자 등으로 확보된 총수 우호지분이 없다면 사실상 국내 최고 기업들의 단일 최대주주는 대부분 국민연금이라고 보면 된다.

하지만 한 걸음 더 들어가 들여다보면 이런 대기업 총수들에게 국민연금은 천군만마였다. 오랜 기간 경영에 별 간섭도 하지 않으면서도 쥐꼬리만 한 배당에 만족해 준 대주주가 바로 국민연금이었기 때문이다. 한국 대표 기업들의 외국인 지분은 몇몇을 제외하곤 거의 50%를 넘나들고 있다. 국민연금은 세습을 이어오면서 경영권 확보에 비상이 걸린 국내 재벌 총수들의 든든한 후원자 역할을 하는 셈이다. 이재용 씨가 삼성물산과 제일모직 합병을 추진하면서 제일 먼저 불법적인 부탁을 한 곳이 국민연금이었던 이유이기도 하다.

국민연금이 '재벌 백기사'란 비판 속에서도 이 같은 투자를 지속해온 이유는 있다. 최소한 국내투자 내에서만 놓고 보면 국민연금은 '패시브(주식시장 비율과 같은 비중으로 투자)' 전략을 썼고 이는 마코위츠가 얘기하는 포트폴리오 이론, 즉 분산투자의 원칙을 잘 따르고 있는 것이었다. 또 지금까지 줄곧 한국경제의 중심이었던 대기업 주식을 많이 보유하는 것이 성장의 과실을 나누며 '수익성과 안정성'을 동시에 추구하는 좋은 길이기도 했다.

하지만 앞으로도 그럴까? '수익성과 안정성'만을 놓고 볼 때 한국 증시의 미래는 매력적이지 않다. 한국개발연구원 KDI는 혁신과 생산성 향상이 현재 수준을 유지한다면 2020년 이후 한국의 경제성장률이 1%대로 떨어질 것이라고 예측했다. 이는 일시적인 침체가 아니라 추세적 하락이라고도 했다. 이런 상황에서 국민연금이 향후 5% 안팎의 수익률을 목표로 국내 주식에 계속 투자를 할 필요가 있는지 의문이다. '멜팅 다운'의 우려를 잠재우는 숙제도 남아 있다.

만약 국민연금이 국내 주식시장 비중을 줄이기 시작한다면 어떻게 될까? 국내 재벌기업 총수들은 경영권 방어를 위해 비상이 걸릴 것이다. 그럼에도 불구하고 '수익성과 안정성'의 원칙을 지킨다면 국민연금은 국내주식 비중을 적정 수준으로 낮춰야 할 것이다. 이런 사실을 모르지 않을 재계가 국민연금에게 '연금사회주의'라는 주장을 한다는 건 마치 '최대주주에게 개미투자자처럼 조용히 있으라'는 뜻이나 마찬가지로 전혀 경제적 논리에 맞지 않다.

국민연금은 딜레마에 빠졌다. 그러나 지금껏 5년짜리 자산배분전략을 짜왔던 기금운용위원회가 이런 난제를 해결할 자격이나 능력이 있는 지도 분명하지 않다. 국민연금과 관련해 오랜만에 만들어진 사회적 기구인 경사노위가 기금운용의 새 방향에 대해서도 물꼬를 터주길 기대한다. 아니면 최소한 적립금의 주인인 국민들에게 의견이라도 들어봐야 할 때이다.

다음편에서는 <국민연금 어떡해>③편은 '세계 3위 연금의 실력'에 대해 게재할 예정입니다.

'자산 멜팅 다운(Melting down)' : 2040년 전후 국민연금이 가진 자산을 매각할 때 유동화가 힘들어 큰 자산가치 하락이 예상되는 시나리오. 금융시장도 큰 충격을 받게 될 것이라는 경고가 나온다.

[연관 기사] ‘우물 안 고래’ 국민연금, 국내증시 시한폭탄

'수익성과 안정성': 이 상반된 가치를 동시에 충족시킨다는 게 매우 어려운 명제이나 그래도 지난 30여 년 동안 국민연금을 지탱해온 기금운용의 으뜸 원칙이다.

이론적으로 4차 재정추계 대로라면 국민연금의 자산 멜팅 다운 시기는 2040년대 발생한다. 하지만 국민연금의 재정추계를 시장의 모든 사람이 아는 상황이라 '멜팅 다운'의 실제 시작은 2030년 중반부터 나타날 수 있다. 국민연금이 시장에 충격을 주지 않으면서 '멜팅 다운' 문제를 사전에 해결하려면 여러 해가 걸릴 수 있다. 그러나 국민연금 재정추계는 5년에 한 번 한다. 따라서 서둘러 자산배분전략을 새로 짜지 않으면 국민연금의 기금운용이 크게 힘들어질 수 있다는 경고가 나온다.

'대한 국민연금 주식회사'...연금사회주의 vs 백기사

최근 한진 사태를 지켜보면서 국민연금의 스튜어드 십 코드 정책을 놓고 '연금사회주의'라는 비판이 재계에서 나왔다. 그만큼 기업에 대한 국민연금 영향력이 높다는 건데 어는 정도일까?

국민연금이 5% 이상 지분을 보유한 국내 상장기업은 286개(10% 이상 지분은 97개.2018년 말 기준). 시가총액 상위기업인 삼성전자, SK하이닉스, 현대차 등 대기업은 물론이고 이름을 들어서 알만한 한국 기업 대부분에서 국민연금은 대주주다. 국내 경제를 좌지우지한다는 재벌 그룹의 총수보다 국민연금 지분이 훨씬 크다. 순환출자 등으로 확보된 총수 우호지분이 없다면 사실상 국내 최고 기업들의 단일 최대주주는 대부분 국민연금이라고 보면 된다.

하지만 한 걸음 더 들어가 들여다보면 이런 대기업 총수들에게 국민연금은 천군만마였다. 오랜 기간 경영에 별 간섭도 하지 않으면서도 쥐꼬리만 한 배당에 만족해 준 대주주가 바로 국민연금이었기 때문이다. 한국 대표 기업들의 외국인 지분은 몇몇을 제외하곤 거의 50%를 넘나들고 있다. 국민연금은 세습을 이어오면서 경영권 확보에 비상이 걸린 국내 재벌 총수들의 든든한 후원자 역할을 하는 셈이다. 이재용 씨가 삼성물산과 제일모직 합병을 추진하면서 제일 먼저 불법적인 부탁을 한 곳이 국민연금이었던 이유이기도 하다.

국민연금이 '재벌 백기사'란 비판 속에서도 이 같은 투자를 지속해온 이유는 있다. 최소한 국내투자 내에서만 놓고 보면 국민연금은 '패시브(주식시장 비율과 같은 비중으로 투자)' 전략을 썼고 이는 마코위츠가 얘기하는 포트폴리오 이론, 즉 분산투자의 원칙을 잘 따르고 있는 것이었다. 또 지금까지 줄곧 한국경제의 중심이었던 대기업 주식을 많이 보유하는 것이 성장의 과실을 나누며 '수익성과 안정성'을 동시에 추구하는 좋은 길이기도 했다.

하지만 앞으로도 그럴까? '수익성과 안정성'만을 놓고 볼 때 한국 증시의 미래는 매력적이지 않다. 한국개발연구원 KDI는 혁신과 생산성 향상이 현재 수준을 유지한다면 2020년 이후 한국의 경제성장률이 1%대로 떨어질 것이라고 예측했다. 이는 일시적인 침체가 아니라 추세적 하락이라고도 했다. 이런 상황에서 국민연금이 향후 5% 안팎의 수익률을 목표로 국내 주식에 계속 투자를 할 필요가 있는지 의문이다. '멜팅 다운'의 우려를 잠재우는 숙제도 남아 있다.

만약 국민연금이 국내 주식시장 비중을 줄이기 시작한다면 어떻게 될까? 국내 재벌기업 총수들은 경영권 방어를 위해 비상이 걸릴 것이다. 그럼에도 불구하고 '수익성과 안정성'의 원칙을 지킨다면 국민연금은 국내주식 비중을 적정 수준으로 낮춰야 할 것이다. 이런 사실을 모르지 않을 재계가 국민연금에게 '연금사회주의'라는 주장을 한다는 건 마치 '최대주주에게 개미투자자처럼 조용히 있으라'는 뜻이나 마찬가지로 전혀 경제적 논리에 맞지 않다.

국민연금은 딜레마에 빠졌다. 그러나 지금껏 5년짜리 자산배분전략을 짜왔던 기금운용위원회가 이런 난제를 해결할 자격이나 능력이 있는 지도 분명하지 않다. 국민연금과 관련해 오랜만에 만들어진 사회적 기구인 경사노위가 기금운용의 새 방향에 대해서도 물꼬를 터주길 기대한다. 아니면 최소한 적립금의 주인인 국민들에게 의견이라도 들어봐야 할 때이다.

다음편에서는 <국민연금 어떡해>③편은 '세계 3위 연금의 실력'에 대해 게재할 예정입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [국민연금 어떡해]② 안전수칙 No.1 ‘분산투자’…재벌 백기사 언제까지?

-

- 입력 2019-05-17 07:00:59

- 수정2019-05-29 17:47:14

'마코위츠 포트폴리오 이론': 1990년 노벨 경제학상을 받은 해리 마코위츠 교수가 제시한 것으로 자산을 분산투자하면 위험을 감소시킬 수 있다는 이론이다. 쉽게 얘기하면 안전하게 주식 투자하려면 분산해서 투자하라는 이론이다. 금융계에서 가장 기본인 투자 원칙 중 하나다.

'자산 멜팅 다운(Melting down)' : 2040년 전후 국민연금이 가진 자산을 매각할 때 유동화가 힘들어 큰 자산가치 하락이 예상되는 시나리오. 금융시장도 큰 충격을 받게 될 것이라는 경고가 나온다.

[연관 기사] ‘우물 안 고래’ 국민연금, 국내증시 시한폭탄

'수익성과 안정성': 이 상반된 가치를 동시에 충족시킨다는 게 매우 어려운 명제이나 그래도 지난 30여 년 동안 국민연금을 지탱해온 기금운용의 으뜸 원칙이다.

이론적으로 4차 재정추계 대로라면 국민연금의 자산 멜팅 다운 시기는 2040년대 발생한다. 하지만 국민연금의 재정추계를 시장의 모든 사람이 아는 상황이라 '멜팅 다운'의 실제 시작은 2030년 중반부터 나타날 수 있다. 국민연금이 시장에 충격을 주지 않으면서 '멜팅 다운' 문제를 사전에 해결하려면 여러 해가 걸릴 수 있다. 그러나 국민연금 재정추계는 5년에 한 번 한다. 따라서 서둘러 자산배분전략을 새로 짜지 않으면 국민연금의 기금운용이 크게 힘들어질 수 있다는 경고가 나온다.

'대한 국민연금 주식회사'...연금사회주의 vs 백기사

최근 한진 사태를 지켜보면서 국민연금의 스튜어드 십 코드 정책을 놓고 '연금사회주의'라는 비판이 재계에서 나왔다. 그만큼 기업에 대한 국민연금 영향력이 높다는 건데 어는 정도일까?

국민연금이 5% 이상 지분을 보유한 국내 상장기업은 286개(10% 이상 지분은 97개.2018년 말 기준). 시가총액 상위기업인 삼성전자, SK하이닉스, 현대차 등 대기업은 물론이고 이름을 들어서 알만한 한국 기업 대부분에서 국민연금은 대주주다. 국내 경제를 좌지우지한다는 재벌 그룹의 총수보다 국민연금 지분이 훨씬 크다. 순환출자 등으로 확보된 총수 우호지분이 없다면 사실상 국내 최고 기업들의 단일 최대주주는 대부분 국민연금이라고 보면 된다.

하지만 한 걸음 더 들어가 들여다보면 이런 대기업 총수들에게 국민연금은 천군만마였다. 오랜 기간 경영에 별 간섭도 하지 않으면서도 쥐꼬리만 한 배당에 만족해 준 대주주가 바로 국민연금이었기 때문이다. 한국 대표 기업들의 외국인 지분은 몇몇을 제외하곤 거의 50%를 넘나들고 있다. 국민연금은 세습을 이어오면서 경영권 확보에 비상이 걸린 국내 재벌 총수들의 든든한 후원자 역할을 하는 셈이다. 이재용 씨가 삼성물산과 제일모직 합병을 추진하면서 제일 먼저 불법적인 부탁을 한 곳이 국민연금이었던 이유이기도 하다.

국민연금이 '재벌 백기사'란 비판 속에서도 이 같은 투자를 지속해온 이유는 있다. 최소한 국내투자 내에서만 놓고 보면 국민연금은 '패시브(주식시장 비율과 같은 비중으로 투자)' 전략을 썼고 이는 마코위츠가 얘기하는 포트폴리오 이론, 즉 분산투자의 원칙을 잘 따르고 있는 것이었다. 또 지금까지 줄곧 한국경제의 중심이었던 대기업 주식을 많이 보유하는 것이 성장의 과실을 나누며 '수익성과 안정성'을 동시에 추구하는 좋은 길이기도 했다.

하지만 앞으로도 그럴까? '수익성과 안정성'만을 놓고 볼 때 한국 증시의 미래는 매력적이지 않다. 한국개발연구원 KDI는 혁신과 생산성 향상이 현재 수준을 유지한다면 2020년 이후 한국의 경제성장률이 1%대로 떨어질 것이라고 예측했다. 이는 일시적인 침체가 아니라 추세적 하락이라고도 했다. 이런 상황에서 국민연금이 향후 5% 안팎의 수익률을 목표로 국내 주식에 계속 투자를 할 필요가 있는지 의문이다. '멜팅 다운'의 우려를 잠재우는 숙제도 남아 있다.

만약 국민연금이 국내 주식시장 비중을 줄이기 시작한다면 어떻게 될까? 국내 재벌기업 총수들은 경영권 방어를 위해 비상이 걸릴 것이다. 그럼에도 불구하고 '수익성과 안정성'의 원칙을 지킨다면 국민연금은 국내주식 비중을 적정 수준으로 낮춰야 할 것이다. 이런 사실을 모르지 않을 재계가 국민연금에게 '연금사회주의'라는 주장을 한다는 건 마치 '최대주주에게 개미투자자처럼 조용히 있으라'는 뜻이나 마찬가지로 전혀 경제적 논리에 맞지 않다.

국민연금은 딜레마에 빠졌다. 그러나 지금껏 5년짜리 자산배분전략을 짜왔던 기금운용위원회가 이런 난제를 해결할 자격이나 능력이 있는 지도 분명하지 않다. 국민연금과 관련해 오랜만에 만들어진 사회적 기구인 경사노위가 기금운용의 새 방향에 대해서도 물꼬를 터주길 기대한다. 아니면 최소한 적립금의 주인인 국민들에게 의견이라도 들어봐야 할 때이다.

다음편에서는 <국민연금 어떡해>③편은 '세계 3위 연금의 실력'에 대해 게재할 예정입니다.

'자산 멜팅 다운(Melting down)' : 2040년 전후 국민연금이 가진 자산을 매각할 때 유동화가 힘들어 큰 자산가치 하락이 예상되는 시나리오. 금융시장도 큰 충격을 받게 될 것이라는 경고가 나온다.

[연관 기사] ‘우물 안 고래’ 국민연금, 국내증시 시한폭탄

'수익성과 안정성': 이 상반된 가치를 동시에 충족시킨다는 게 매우 어려운 명제이나 그래도 지난 30여 년 동안 국민연금을 지탱해온 기금운용의 으뜸 원칙이다.

이론적으로 4차 재정추계 대로라면 국민연금의 자산 멜팅 다운 시기는 2040년대 발생한다. 하지만 국민연금의 재정추계를 시장의 모든 사람이 아는 상황이라 '멜팅 다운'의 실제 시작은 2030년 중반부터 나타날 수 있다. 국민연금이 시장에 충격을 주지 않으면서 '멜팅 다운' 문제를 사전에 해결하려면 여러 해가 걸릴 수 있다. 그러나 국민연금 재정추계는 5년에 한 번 한다. 따라서 서둘러 자산배분전략을 새로 짜지 않으면 국민연금의 기금운용이 크게 힘들어질 수 있다는 경고가 나온다.

'대한 국민연금 주식회사'...연금사회주의 vs 백기사

최근 한진 사태를 지켜보면서 국민연금의 스튜어드 십 코드 정책을 놓고 '연금사회주의'라는 비판이 재계에서 나왔다. 그만큼 기업에 대한 국민연금 영향력이 높다는 건데 어는 정도일까?

국민연금이 5% 이상 지분을 보유한 국내 상장기업은 286개(10% 이상 지분은 97개.2018년 말 기준). 시가총액 상위기업인 삼성전자, SK하이닉스, 현대차 등 대기업은 물론이고 이름을 들어서 알만한 한국 기업 대부분에서 국민연금은 대주주다. 국내 경제를 좌지우지한다는 재벌 그룹의 총수보다 국민연금 지분이 훨씬 크다. 순환출자 등으로 확보된 총수 우호지분이 없다면 사실상 국내 최고 기업들의 단일 최대주주는 대부분 국민연금이라고 보면 된다.

하지만 한 걸음 더 들어가 들여다보면 이런 대기업 총수들에게 국민연금은 천군만마였다. 오랜 기간 경영에 별 간섭도 하지 않으면서도 쥐꼬리만 한 배당에 만족해 준 대주주가 바로 국민연금이었기 때문이다. 한국 대표 기업들의 외국인 지분은 몇몇을 제외하곤 거의 50%를 넘나들고 있다. 국민연금은 세습을 이어오면서 경영권 확보에 비상이 걸린 국내 재벌 총수들의 든든한 후원자 역할을 하는 셈이다. 이재용 씨가 삼성물산과 제일모직 합병을 추진하면서 제일 먼저 불법적인 부탁을 한 곳이 국민연금이었던 이유이기도 하다.

국민연금이 '재벌 백기사'란 비판 속에서도 이 같은 투자를 지속해온 이유는 있다. 최소한 국내투자 내에서만 놓고 보면 국민연금은 '패시브(주식시장 비율과 같은 비중으로 투자)' 전략을 썼고 이는 마코위츠가 얘기하는 포트폴리오 이론, 즉 분산투자의 원칙을 잘 따르고 있는 것이었다. 또 지금까지 줄곧 한국경제의 중심이었던 대기업 주식을 많이 보유하는 것이 성장의 과실을 나누며 '수익성과 안정성'을 동시에 추구하는 좋은 길이기도 했다.

하지만 앞으로도 그럴까? '수익성과 안정성'만을 놓고 볼 때 한국 증시의 미래는 매력적이지 않다. 한국개발연구원 KDI는 혁신과 생산성 향상이 현재 수준을 유지한다면 2020년 이후 한국의 경제성장률이 1%대로 떨어질 것이라고 예측했다. 이는 일시적인 침체가 아니라 추세적 하락이라고도 했다. 이런 상황에서 국민연금이 향후 5% 안팎의 수익률을 목표로 국내 주식에 계속 투자를 할 필요가 있는지 의문이다. '멜팅 다운'의 우려를 잠재우는 숙제도 남아 있다.

만약 국민연금이 국내 주식시장 비중을 줄이기 시작한다면 어떻게 될까? 국내 재벌기업 총수들은 경영권 방어를 위해 비상이 걸릴 것이다. 그럼에도 불구하고 '수익성과 안정성'의 원칙을 지킨다면 국민연금은 국내주식 비중을 적정 수준으로 낮춰야 할 것이다. 이런 사실을 모르지 않을 재계가 국민연금에게 '연금사회주의'라는 주장을 한다는 건 마치 '최대주주에게 개미투자자처럼 조용히 있으라'는 뜻이나 마찬가지로 전혀 경제적 논리에 맞지 않다.

국민연금은 딜레마에 빠졌다. 그러나 지금껏 5년짜리 자산배분전략을 짜왔던 기금운용위원회가 이런 난제를 해결할 자격이나 능력이 있는 지도 분명하지 않다. 국민연금과 관련해 오랜만에 만들어진 사회적 기구인 경사노위가 기금운용의 새 방향에 대해서도 물꼬를 터주길 기대한다. 아니면 최소한 적립금의 주인인 국민들에게 의견이라도 들어봐야 할 때이다.

다음편에서는 <국민연금 어떡해>③편은 '세계 3위 연금의 실력'에 대해 게재할 예정입니다.

-

-

유원중 기자 iou@kbs.co.kr

유원중 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

시리즈

국민연금 어떡해

![[국민연금 어떡해]④ 연기금 투자 ‘안전빵’이 최선일까?](/data/news/2019/05/28/4209876_1VY.jpg)

![[국민연금 어떡해]③ 셀트리온 주식을 싱가포르에게 사다](/data/news/2019/05/22/4205843_Oql.jpg)

![[국민연금 어떡해]① 667조 원의 주인은 누구?…빅 픽처가 없다!](/data/news/2019/05/10/4197912_90F.jpg)

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “윤석열·김용현 등 공모해 군사상 이익 해쳐”<br>…외환죄 대신 일반이적죄 적용](/data/layer/904/2025/07/20250714_3VTJV3.jpg)

이 기사에 대한 의견을 남겨주세요.