[전전궁금] 은행가서 이자좀 깎아달라고 해볼까요?

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

빠듯한 월급에 매달 말에 나가는 마이너스 통장 이자만 생각하면 한숨부터 나온다. 올 초 회사 발령 때 과장으로 진급한 나 모(44) 씨. 회사에서 승진할 경우 금리 인하를 은행에 요구할 수 있다는 얘기를 우연히 들었다. 혹시나 해서 신청했더니 현재 연 4.3% 수준인 금리를 0.3%포인트 낮춰준다는 통보가 왔다. 대박! 어떻게 가능했을까.

금리인하요구권의 세계

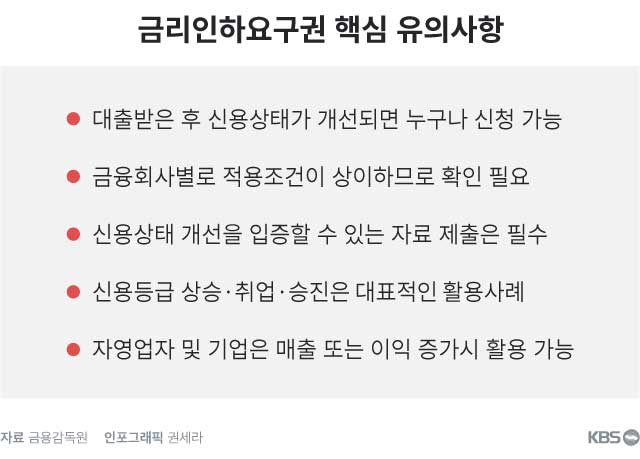

금리인하요구권은 금융회사로부터 돈을 빌린 사람이 갖는 권리로 2013년부터 시행됐다. 대출 금리라는 게 대출이 이뤄지는 시점에서 채무자의 신용등급이나 경제적·사회적 지위를 반영해 결정되는데, 여기에 변화가 있다면 금리도 조정돼야 하는 건 어찌 보면 당연한 일이다. 특히 올해 이 제도를 활성화하기 위한 개선 방안들이 도입됐다.

질의 응답식으로 이 제도에 대해 알아본다.

Q; 신청해봐야 괜히 시간만 낭비하는 거 아닐까.

A: 그럴 수도 있지만, 생각보다 수용률이 높다. 지난해 1~8월 시중은행에 접수된 금리인하 요구 건수는 19만 건 정도였는데 이 중 46%가 수용됐다. 절반 정도는 받아들여진다는 얘기다. 이 기간에 이 제도를 통해 감면된 이자액이 1조 원이 넘는다. 특히 이 통계에는 인터넷 전문은행이 포함돼 있는데, 이를 제외하고 시중은행만 따질 경우 수용률은 70~80%쯤 된다는 게 은행들의 설명이다. 그럼에도 한국소비자원 설문 조사 결과 금융소비자 10명 중 6명은 금리 인하 요구 제도를 모른다고 답했다.

Q: 어떤 사유를 대면 이자를 깎아주나.

A: 가장 확실한 건 신용상태 개선이다. 대출 이후에 신용상태나 상환능력이 좋아졌다면 누구든지 금융회사에 금리를 깎아달라고 요구할 수 있다. 은행뿐 아니라 저축은행, 카드사, 보험사에도 요구할 수 있다. 신용대출이나 담보대출 모두 적용할 수 있다.

단 햇살론 등 정책자금대출, 예·적금 담보대출, 보험회사의 보험계약 대출(약관 대출)은 성격상 대상에서 제외된다.

Q: 어떻게 증명하나.

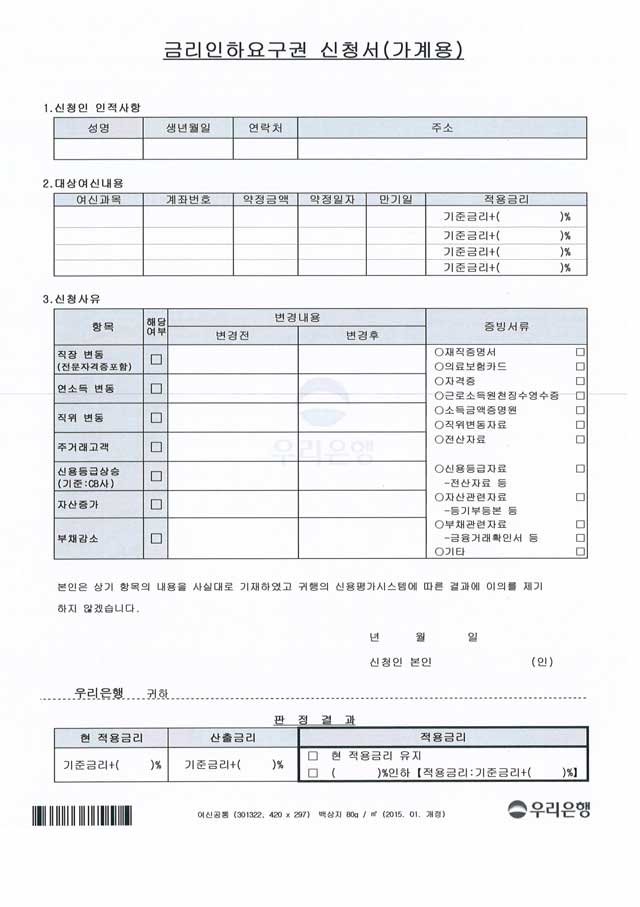

A: 본인 상태가 좋아졌음을 입증할 수 있는 서류를 챙겨서 내면 된다. 우리은행에서 배포하는 금리인하요구권 신청서 양식을 한번 보자. 좀 더 좋은 직장으로 옮기든지, 전문자격증을 취득했으면 사유가 된다. 연 소득 변동, 직급 변동, 승진도 금리 인하에 좋은 소재다.

신용등급 변화는 가장 확실한 금리 인하 사유다. 본인의 소득이나 재산의 증가나 영업실적 개선, 부채 감소 등의 자료를 제출할 경우 신용등급이 재산정돼 금리가 인하될 가능성이 크다는 게 금융회사들의 설명이다.

Q: 인사 평가를 잘 받아 최근에 연봉이 8% 정도 올랐다. 이 정도면 금리 깎아달라고 해볼 만 한가

A: 구체적으로 소득이 얼마나 올라야 금리를 내려줄지는 은행별로 자체 규정을 가지고 관리하기 때문에 일률적으로 말하긴 어렵다. 단, 금감원 설명에 따르면 대출 시점 대비 연 소득이 근로 소득자 평균임금 인상률의 2배 이상 증가한 경우 사유가 되는 것으로 본다. 고용노동부가 발표하는 전체 근로자 임금 인상률은 2016년 4%, 2017년 3.7% 정도다.

Q: 금리 인하 요구하면 언제 수용 여부를 알려주나.

A: 신청이 있으면 금융회사는 내부 심사 기준에 따라 심사하고 보통 5~10일 영업일 내에 심사 결과를 알려준다. 길지 않은 시간이다.

Q: 고정금리 대출도 금리 인하 요구 가능한가.

A:원칙적으로 변동금리 대출이 대상이고 고정금리 대출은 대상이 아니다. 고정금리 대출이라는 게 시장 상황과 관계없이 금리를 고정하는 대신 대출 시 금리 혜택을 이미 어느 정도 준 상품이기 때문이다.

Q: 승진도 못 했고, 월급도 거의 그대로다. 나는 해당 없나

A: 금융회사들이 대출금리 결정하는데 채무자의 신용상태가 가장 중요하지만, 또 많이 보는 게 자사와의 거래 실적이다. 단골고객을 우대해주는 것이다. 따라서 예금이나 적금, 펀드, 신용카드 등의 금융상품에 가입하거나 급여 자동 이체 등을 하면서 거래 실적을 꾸준히 쌓는 게 좋다.

대부분 금융회사는 우수 고객 우대서비스 제도를 운용하면서 금리혜택을 주고 있는 만큼 대출을 이미 받은 이후라도 자신이 우수고객 우대 서비스 대상에 해당하는지 살펴보고 금리 인하를 적극적으로 요구할 필요가 있다.

Q: 자영업자라 승진도 없고 연봉도 없다. 방법이 없는가.

A: 자영업자나 기업이라도 매출이나 이익이 크게 증가하면 금리를 낮춰달라고 할 수 있다. 기업은 매출액 또는 순이익 증가 등으로 기업 실적이 크게 개선되고 새로운 특허 취득 또는 새로운 담보제공이 가능하다면 거래하는 금융회사에 금리 인하를 요구할 수 있다. 중간 결산자료, 매출 관련 세금 계산서나 기업 신용평가 결과 자료 등 실적 개선 입증자료를 제출하면 된다.

Q: 은행 가서 금리 낮춰달라고 하기 좀 민망하다. 꼭 은행 가서 해야 하나.

A: 올 1월부터 금융회사에 가지 않고 신청할 수 있는 비대면 금리인하요구권 제도가 도입됐다. 꼭 영업점에 가지 않고 인터넷이나 모바일뱅킹 등 비대면 채널을 이용해 금리 인하를 신청할 수도 있다. 비대면으로 신청할 경우 신청 이력을 전산으로 관리하고 금리인하 요구를 수용하지 못하더라도 그 사유를 통지하도록 한다. 은행 직원이 정식심사 없이 임의로 신청을 거절하는 일을 막기 위해서다.

물론 비대면 신청을 하더라도 실제 금리 혜택을 받기 위해서는 한번은 영업점을 가야 한다. 단 종전에는 상담 및 신청 그리고 약정 및 서명 등 총 2차례 영업점 방문이 필요했지만, 이제는 비대면 신청으로 한 번만 가면 된다. 금융위는 올해 안에 영업점을 한 번도 가지 않아도 금리인하요구건의 신청과 약정까지 가능하도록 개선할 방침이다.

Q: 금리인하 요구했는데 얼마 전에 거절당했다. 다음 달에 다시 해보면 되나.

A: 1년에 2번까지만 신청할 수 있다. 즉 6개월 이내에 신청은 불가능하다. 또 신규대출, 기간연장, 재약정을 받은 뒤 3개월 지내기 전까지는 이 제도를 활용할 수 없다.

Q: 금리 인하 요구했다가, 오히려 금리가 올라갈 수도 있나.

A: 대출 약정 기간 안에는 신용 상태 변화 등을 이유로 금리가 오르진 않으니 걱정 안 해도 된다. 금리 산정할 때 '기준금리+가산금리'로 결정하는데 변동금리 대출의 경우 기준금리는 시장 금리에 따라 일정 기간 후에는 변화를 주지만, 신용상태 등을 반영한 가산금리는 조정하지 않기 때문이다.

도움말: 금융감독원 은행감독국

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [전전궁금] 은행가서 이자좀 깎아달라고 해볼까요?

-

- 입력 2019-03-07 10:00:07

- 수정2019-05-31 16:00:30

빠듯한 월급에 매달 말에 나가는 마이너스 통장 이자만 생각하면 한숨부터 나온다. 올 초 회사 발령 때 과장으로 진급한 나 모(44) 씨. 회사에서 승진할 경우 금리 인하를 은행에 요구할 수 있다는 얘기를 우연히 들었다. 혹시나 해서 신청했더니 현재 연 4.3% 수준인 금리를 0.3%포인트 낮춰준다는 통보가 왔다. 대박! 어떻게 가능했을까.

금리인하요구권의 세계

금리인하요구권은 금융회사로부터 돈을 빌린 사람이 갖는 권리로 2013년부터 시행됐다. 대출 금리라는 게 대출이 이뤄지는 시점에서 채무자의 신용등급이나 경제적·사회적 지위를 반영해 결정되는데, 여기에 변화가 있다면 금리도 조정돼야 하는 건 어찌 보면 당연한 일이다. 특히 올해 이 제도를 활성화하기 위한 개선 방안들이 도입됐다.

질의 응답식으로 이 제도에 대해 알아본다.

Q; 신청해봐야 괜히 시간만 낭비하는 거 아닐까.

A: 그럴 수도 있지만, 생각보다 수용률이 높다. 지난해 1~8월 시중은행에 접수된 금리인하 요구 건수는 19만 건 정도였는데 이 중 46%가 수용됐다. 절반 정도는 받아들여진다는 얘기다. 이 기간에 이 제도를 통해 감면된 이자액이 1조 원이 넘는다. 특히 이 통계에는 인터넷 전문은행이 포함돼 있는데, 이를 제외하고 시중은행만 따질 경우 수용률은 70~80%쯤 된다는 게 은행들의 설명이다. 그럼에도 한국소비자원 설문 조사 결과 금융소비자 10명 중 6명은 금리 인하 요구 제도를 모른다고 답했다.

Q: 어떤 사유를 대면 이자를 깎아주나.

A: 가장 확실한 건 신용상태 개선이다. 대출 이후에 신용상태나 상환능력이 좋아졌다면 누구든지 금융회사에 금리를 깎아달라고 요구할 수 있다. 은행뿐 아니라 저축은행, 카드사, 보험사에도 요구할 수 있다. 신용대출이나 담보대출 모두 적용할 수 있다.

단 햇살론 등 정책자금대출, 예·적금 담보대출, 보험회사의 보험계약 대출(약관 대출)은 성격상 대상에서 제외된다.

Q: 어떻게 증명하나.

A: 본인 상태가 좋아졌음을 입증할 수 있는 서류를 챙겨서 내면 된다. 우리은행에서 배포하는 금리인하요구권 신청서 양식을 한번 보자. 좀 더 좋은 직장으로 옮기든지, 전문자격증을 취득했으면 사유가 된다. 연 소득 변동, 직급 변동, 승진도 금리 인하에 좋은 소재다.

신용등급 변화는 가장 확실한 금리 인하 사유다. 본인의 소득이나 재산의 증가나 영업실적 개선, 부채 감소 등의 자료를 제출할 경우 신용등급이 재산정돼 금리가 인하될 가능성이 크다는 게 금융회사들의 설명이다.

Q: 인사 평가를 잘 받아 최근에 연봉이 8% 정도 올랐다. 이 정도면 금리 깎아달라고 해볼 만 한가

A: 구체적으로 소득이 얼마나 올라야 금리를 내려줄지는 은행별로 자체 규정을 가지고 관리하기 때문에 일률적으로 말하긴 어렵다. 단, 금감원 설명에 따르면 대출 시점 대비 연 소득이 근로 소득자 평균임금 인상률의 2배 이상 증가한 경우 사유가 되는 것으로 본다. 고용노동부가 발표하는 전체 근로자 임금 인상률은 2016년 4%, 2017년 3.7% 정도다.

Q: 금리 인하 요구하면 언제 수용 여부를 알려주나.

A: 신청이 있으면 금융회사는 내부 심사 기준에 따라 심사하고 보통 5~10일 영업일 내에 심사 결과를 알려준다. 길지 않은 시간이다.

Q: 고정금리 대출도 금리 인하 요구 가능한가.

A:원칙적으로 변동금리 대출이 대상이고 고정금리 대출은 대상이 아니다. 고정금리 대출이라는 게 시장 상황과 관계없이 금리를 고정하는 대신 대출 시 금리 혜택을 이미 어느 정도 준 상품이기 때문이다.

Q: 승진도 못 했고, 월급도 거의 그대로다. 나는 해당 없나

A: 금융회사들이 대출금리 결정하는데 채무자의 신용상태가 가장 중요하지만, 또 많이 보는 게 자사와의 거래 실적이다. 단골고객을 우대해주는 것이다. 따라서 예금이나 적금, 펀드, 신용카드 등의 금융상품에 가입하거나 급여 자동 이체 등을 하면서 거래 실적을 꾸준히 쌓는 게 좋다.

대부분 금융회사는 우수 고객 우대서비스 제도를 운용하면서 금리혜택을 주고 있는 만큼 대출을 이미 받은 이후라도 자신이 우수고객 우대 서비스 대상에 해당하는지 살펴보고 금리 인하를 적극적으로 요구할 필요가 있다.

Q: 자영업자라 승진도 없고 연봉도 없다. 방법이 없는가.

A: 자영업자나 기업이라도 매출이나 이익이 크게 증가하면 금리를 낮춰달라고 할 수 있다. 기업은 매출액 또는 순이익 증가 등으로 기업 실적이 크게 개선되고 새로운 특허 취득 또는 새로운 담보제공이 가능하다면 거래하는 금융회사에 금리 인하를 요구할 수 있다. 중간 결산자료, 매출 관련 세금 계산서나 기업 신용평가 결과 자료 등 실적 개선 입증자료를 제출하면 된다.

Q: 은행 가서 금리 낮춰달라고 하기 좀 민망하다. 꼭 은행 가서 해야 하나.

A: 올 1월부터 금융회사에 가지 않고 신청할 수 있는 비대면 금리인하요구권 제도가 도입됐다. 꼭 영업점에 가지 않고 인터넷이나 모바일뱅킹 등 비대면 채널을 이용해 금리 인하를 신청할 수도 있다. 비대면으로 신청할 경우 신청 이력을 전산으로 관리하고 금리인하 요구를 수용하지 못하더라도 그 사유를 통지하도록 한다. 은행 직원이 정식심사 없이 임의로 신청을 거절하는 일을 막기 위해서다.

물론 비대면 신청을 하더라도 실제 금리 혜택을 받기 위해서는 한번은 영업점을 가야 한다. 단 종전에는 상담 및 신청 그리고 약정 및 서명 등 총 2차례 영업점 방문이 필요했지만, 이제는 비대면 신청으로 한 번만 가면 된다. 금융위는 올해 안에 영업점을 한 번도 가지 않아도 금리인하요구건의 신청과 약정까지 가능하도록 개선할 방침이다.

Q: 금리인하 요구했는데 얼마 전에 거절당했다. 다음 달에 다시 해보면 되나.

A: 1년에 2번까지만 신청할 수 있다. 즉 6개월 이내에 신청은 불가능하다. 또 신규대출, 기간연장, 재약정을 받은 뒤 3개월 지내기 전까지는 이 제도를 활용할 수 없다.

Q: 금리 인하 요구했다가, 오히려 금리가 올라갈 수도 있나.

A: 대출 약정 기간 안에는 신용 상태 변화 등을 이유로 금리가 오르진 않으니 걱정 안 해도 된다. 금리 산정할 때 '기준금리+가산금리'로 결정하는데 변동금리 대출의 경우 기준금리는 시장 금리에 따라 일정 기간 후에는 변화를 주지만, 신용상태 등을 반영한 가산금리는 조정하지 않기 때문이다.

도움말: 금융감독원 은행감독국

-

-

윤창희 기자 theplay@kbs.co.kr

윤창희 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

시리즈

전전궁금

-

![[전전궁금] 1+1=1.3, 맞벌이면 손해보는 국민연금 이야기](/data/news/2019/05/26/4208773_5SA.jpg)

[전전궁금] 1+1=1.3, 맞벌이면 손해보는 국민연금 이야기

-

![[전전궁금] 대법원 첫 권리금 판결 ‘일파만파’](/data/news/2019/05/19/4203812_nB6.jpg)

[전전궁금] 대법원 첫 권리금 판결 ‘일파만파’

-

![[전전궁금] 20년전 집나간 아내, 국민연금 분할을 청구해왔다](/data/news/2019/04/23/4185940_cZd.jpg)

[전전궁금] 20년전 집나간 아내, 국민연금 분할을 청구해왔다

-

![[전전궁금] 사람 운명은 모르는데…유언장 한번 써볼까?](/data/news/2019/04/13/4179416_y57.jpg)

[전전궁금] 사람 운명은 모르는데…유언장 한번 써볼까?

-

![[전전궁금] 조양호 상속세 60%…“지나치다” vs “적당하다”](/data/news/2019/04/09/4176722_yXQ.jpg)

[전전궁금] 조양호 상속세 60%…“지나치다” vs “적당하다”

-

![[전전궁금] 목사님들 세금 깎아준다는데, 왜 이런거죠?](/data/news/2019/04/02/4171554_yNy.jpg)

[전전궁금] 목사님들 세금 깎아준다는데, 왜 이런거죠?

-

![[전전궁금] 미국 금리인상 중단…내 대출 어찌할까](/data/news/2019/03/23/4164294_Sd3.jpg)

[전전궁금] 미국 금리인상 중단…내 대출 어찌할까

-

[전전궁금] 은행가서 이자좀 깎아달라고 해볼까요?

-

![[전전궁금] 연말정산 때 깜빡했던 기부금 추가로 환급받으려면?](/data/news/2019/02/23/4144977_ZiA.jpg)

[전전궁금] 연말정산 때 깜빡했던 기부금 추가로 환급받으려면?

-

![[전전궁금] 배우자도 모르는 스텔스 통장 완전정복](/data/news/2019/02/09/4135000_CBm.jpg)

[전전궁금] 배우자도 모르는 스텔스 통장 완전정복

-

![[전전궁금] 전화 안받는 전세집주인, 내용증명 보내려면…](/data/news/2019/01/27/4124568_pBx.jpg)

[전전궁금] 전화 안받는 전세집주인, 내용증명 보내려면…

-

![[전전궁금] 아이 통장 만들었는데…이 거래도 차명 불법?](/data/news/2019/01/20/4119526_5Bl.jpg)

[전전궁금] 아이 통장 만들었는데…이 거래도 차명 불법?

-

![[전전궁금] 미적분보다 어려워진 1주택자 비과세 요건](/data/news/2019/01/12/4114393_JWs.jpg)

[전전궁금] 미적분보다 어려워진 1주택자 비과세 요건

-

![[전전궁금] 택시서 “카드결제요” 눈치 안 봐도 되는 이유](/data/news/2019/01/06/4109826_Z8y.jpg)

[전전궁금] 택시서 “카드결제요” 눈치 안 봐도 되는 이유

-

![[전전궁금] 내년부턴 월세 40 받는 집주인도 세금 낸다](/data/news/2018/12/27/4103968_8S7.jpg)

[전전궁금] 내년부턴 월세 40 받는 집주인도 세금 낸다

-

![[전전궁금] 자동차세 6만 원 덜 내는 법 알려드립니다](/data/news/2018/12/23/4100965_GuJ.jpg)

[전전궁금] 자동차세 6만 원 덜 내는 법 알려드립니다

-

![[전전궁금] 1월 1일부터 사라질 ‘항공 마일리지’ 똑똑한 사용법은?](/data/news/2018/12/09/4091112_XXL.jpg)

[전전궁금] 1월 1일부터 사라질 ‘항공 마일리지’ 똑똑한 사용법은?

-

![[전전궁금] 집 물려줄 때, ‘절세 비법’이라는 부담부 증여 따져보니](/data/news/2018/12/01/4085908_tdu.jpg)

[전전궁금] 집 물려줄 때, ‘절세 비법’이라는 부담부 증여 따져보니

-

![[전전궁금] 경제위기설에 뜨는 금(金), 똑똑한 투자법은](/data/news/2018/11/26/4081450_7rm.jpg)

[전전궁금] 경제위기설에 뜨는 금(金), 똑똑한 투자법은

-

![[전전궁금] 나랏돈으로 내 집을 수리해준다는데](/data/news/2018/11/24/4080829_fF4.jpg)

[전전궁금] 나랏돈으로 내 집을 수리해준다는데

-

![[전전궁금] 올해 지나면 땅치고 후회할 다주택자 세금 혜택](/data/news/2018/11/18/4075985_OQh.jpg)

[전전궁금] 올해 지나면 땅치고 후회할 다주택자 세금 혜택

-

![[전전궁금] 연말정산, 토해내기 싫다면? 이것 챙겨라](/data/news/2018/11/17/4075753_L1t.jpg)

[전전궁금] 연말정산, 토해내기 싫다면? 이것 챙겨라

-

![[전전궁금] 4시간 줄서서 가입하는 ‘대박’ 적금 있다는데…](/data/news/2018/11/10/4070847_fvB.jpg)

[전전궁금] 4시간 줄서서 가입하는 ‘대박’ 적금 있다는데…

-

![[전전궁금] 900만 원 손실 변액보험…해지할까 버틸까](/data/news/2018/11/04/4065974_EuB.jpg)

[전전궁금] 900만 원 손실 변액보험…해지할까 버틸까

-

![[전전궁금] ‘쥐꼬리 수익’ 개인연금, 깬다 vs 참는다](/data/news/2018/11/03/4065761_E8m.png)

[전전궁금] ‘쥐꼬리 수익’ 개인연금, 깬다 vs 참는다

-

![[전전궁금] 가계약금 2시간 전에 쐈는데, 돌려받을 수 있나요](/data/news/2018/10/21/4055913_vyh.jpg)

[전전궁금] 가계약금 2시간 전에 쐈는데, 돌려받을 수 있나요

-

![[전전궁금] 부동산 복비, 죽어도 타협 안 되는데 어찌해야 할까](/data/news/2018/10/20/4055652_tSa.jpg)

[전전궁금] 부동산 복비, 죽어도 타협 안 되는데 어찌해야 할까

-

![[전전궁금] “카드결제 안된다”는 동네 세탁소와 택배…현금영수증은?](/data/news/2018/10/19/4054810_S57.jpg)

[전전궁금] “카드결제 안된다”는 동네 세탁소와 택배…현금영수증은?

-

![[전전궁금] 집주인한테 방범창 달아달라고 전화해도 될까요](/data/news/2018/10/14/4050871_9oD.jpg)

[전전궁금] 집주인한테 방범창 달아달라고 전화해도 될까요

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.